Iberdrola lidera las caídas del Ibex 35 tras el dato de inflación

El Ibex 35 se inclina por las caídas en la mañana de este miércoles, pero buscará su séptima jornada consecutiva alcista en una racha que le ha permitido minimizar el castigo sufrido en agosto. Hoy los inversores deben estar atentos a nuevos datos de inflación en Europa y a cifras del mercado laboral en EEUU.

El

IBEX 35 baja un 0,21% y se queda en los 9.560 puntos en la media sesión. El selectivo, aún así, buscará su séptimo día de subidas, apurando en la renta final de mes para lograr minimizar los daños en agosto. En julio el índice había cerrado en 9.641,50 puntos.

Al frente de los descensos se sitúa

Iberdrola, que cede un 2,36%, mientras que

Acciona Energías Renovables cae un 2,22%. En cuanto a las subidas, destacan

Unicaja Banco, que se anota un 1,54%, y

Laboratorios Rovi, que suma un 0,88%.

En el sector financiero, las miradas se dirigen hoy a

Caixabank. La entidad ha colocado en el mercado 1.250 millones de euros en deuda senior preferente, en su primera emisión de este tipo de deuda desde agosto. La demanda ha superado los 3.000 millones d euros. El plazo de la emisión es de 7 años y el cupón es del 4,25%.

Protagonista también

Bankinter. La Comisión Europea acaba de autorizar la adquisición de Universo IME por parte de Sonae y Bankinter, apuntando que la propuesta no plantearía problemas de competencia, dados los limitados solapamientos horizontales y vínculos verticales entre las actividades de ambas en el espacio europeo.

Malas noticias para

Cellnex en las recomendaciones de los analistas, después de que los expertos de Morgan Stanley hayan recortado el precio objetivo de sus títulos hasta los 40 euros, desde los 44 euros anteriores. Supone no obstante un potencial todavía de un 13,6% respecto al cierre del pasado martes.

Los inversores deberán estar atentos también a las cotizaciones de

ACS y

Acciona, después de que el diario

Expansión haya publicado que han ganado una obra en Australia de 2.000 millones de euros.

En la agenda macroeconómica del día, los inversores han desayunado con las cifras del IPC adelantado de agosto de España, que sube hasta el 2,6% por los carburantes. La inflación subyacente se modera al 6,1%, desde el 6,2% anterior.

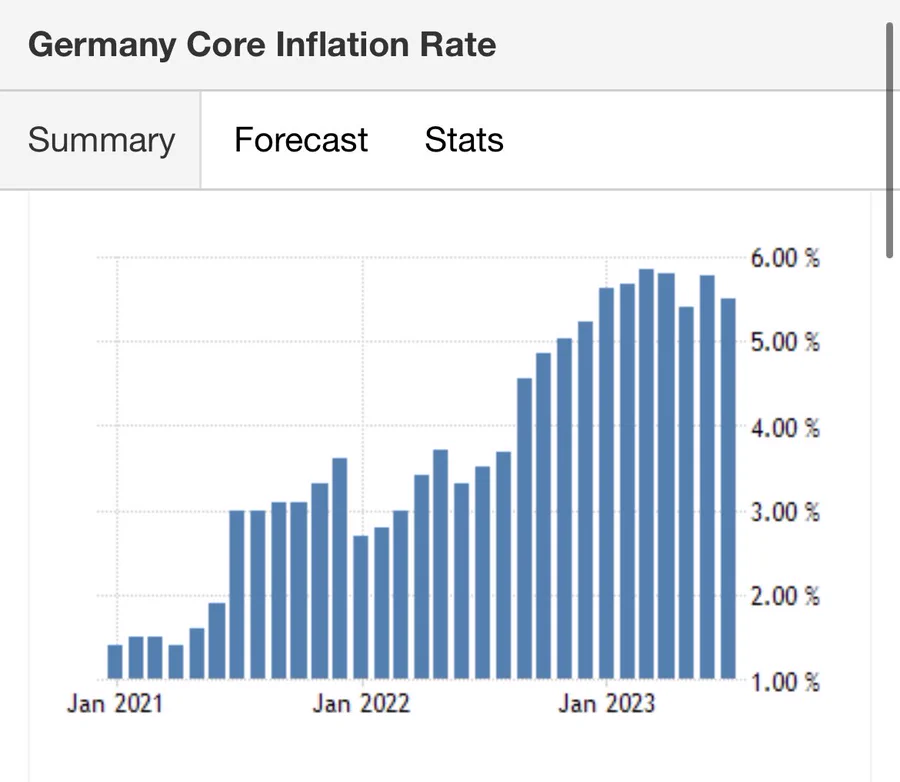

Hoy también se conocerán los datos de inflación de Alemania. Por el momento, los datos muestran un aumento de la inflación en algunos estados alemanes. “De mostrarse la inflación alemana más resistente de lo esperado, la reacción de los bonos y de los mercados de valores puede ser negativa”, advierte Juan J. Fernández-Figares, de Link Gestión.

Ya en EEUU, se publicará la segunda estimación del PIB del segundo trimestre, para la que se no se esperan sorpresas y otra importante cifra de empleo. En este sentido, destacar que la procesadora de nóminas ADP dará a conocer la cifra de creación de empleo privado neto en el mes de agosto, que se espera haya sido de 200.000 empleos. “Una cifra por debajo de la esperada por los analistas sería bien recibida por los mercados, mientras que una superior volvería a generar dudas sobre la fortaleza del mercado laboral y, por tanto, creemos que enfriaría algo los ánimos en las bolsas”, destaca Fernández-Figares. “Como viene siendo habitual este verano, será la tendencia que adopte Wall Street durante las primeras horas de su sesión y tras la publicación de estas cifras la que determine cómo cierran las bolsas europeas en la jornada de hoy”.

Ayer, Wall Street cerró con ganancias, que fueron del 0,85% para el

DOW JONES y del 1,7% para el Nasdaq después de que el dato de confianza del consumidor quedara por debajo de lo esperado, alimentando las esperanzas de que la Fed no tenga que volver a subir los tipos de interés. Los futuros apuntan de momento a una apertura a la baja.

Durante la jornada asiática,

el índice Nikkei 225 extendió también un día más su rally, cerrando con una subida del 0,33% hasta los 32.333 puntos.

En cuanto a los mercados de materias primas, los precios del petróleo suben este miércoles, después de que los datos de la industria mostraran una gran reducción de los inventarios de crudo en EEUU, el mayor consumidor mundial de combustible, y de que la preocupación por un huracán en el golfo de México mantuviera en vilo a los inversores.

Los futuros del crudo Brent suben un 0,57%, a 85,39 dólares el barril. Los futuros del crudo estadounidense West Texas Intermediate ganan por el momento un 0,76%, a 81,78 dólares, registrando su quinta sesión de avances.

Pese a que el índice del dólar, que mide la divisa frente a seis divisas principales, incluidos el yen y el euro, subía un 0,09%, en la media sesión el euro sube un 0,06% frente al billete estadounidense hasta un cruce de 1,0883 dólares por cada moneda comunitaria. (Cotización

Euro Dólar)

Mientras, los precios del oro rondan máximos de tres semanas a la espera de las referencias de final de semana en EEUU. El oro al contado se mantenía estable en los 1.936,17 dólares por onza, unos 2 dólares por debajo de los máximos alcanzados el martes desde el 7 de agosto. Los futuros del oro estadounidense se mantenían en 1.964,30 dólares.

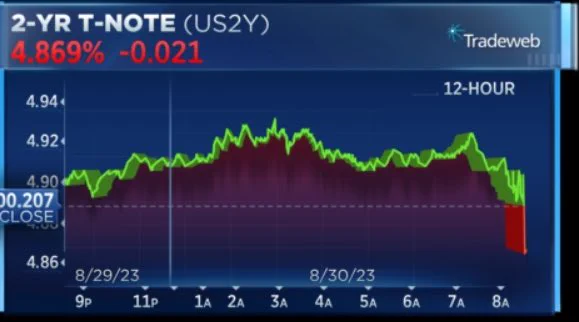

En la renta fija, la rentabilidad del bono español de deuda a diez años sube hasta el 3,590%, dejando la prima de riesgo respecto a su homólogo alemán en 101,70 puntos. El bono estadounidense de referencia ofrece un rendimiento en el mercado secundario de un 4,151%.

Fuente.- Estrategias de Inversión