#1

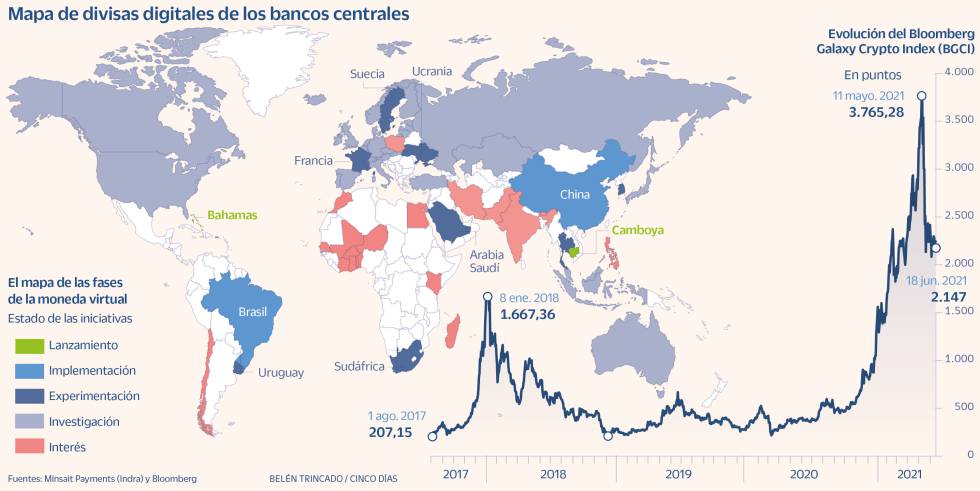

Monedas digitales de bancos centrales

Abro un nuevo hilo porque últimamente hay muchas noticias al respecto (y no es lo mismo que las critpos de las que ya tenemos otros foros) tanto en España:

Una moneda digital de un banco central mayorista (WCBDC, por sus siglas en inglés) integrada en una red de Libro Mayor Distribuido (DLT) podría resultar en una mayor eficiencia, transparencia y trazabilidad en operaciones multidivisa, según ha señalado el Banco de España en su Revista de Estabilidad Financiera

como en la Eurozona:

Una moneda digital de un banco central mayorista (WCBDC, por sus siglas en inglés) integrada en una red de Libro Mayor Distribuido (DLT) podría resultar en una mayor eficiencia, transparencia y trazabilidad en operaciones multidivisa, según ha señalado el Banco de España en su Revista de Estabilidad Financiera

como en la Eurozona:

La introducción del euro digital, proyecto sobre el que el Banco Central Europeo (BCE) tomará una decisión formal en los próximos meses, podría producirse en 2026 como pronto, según señala el ejecutivo italiano de la institución, Fabio Panetta, en declaraciones para el diario japonés 'Nikkei'. Durante la entrevista, también advierte de que "no es una carrera" y que el BCE comenzó la discusión con un horizonte de cinco años.

El ejecutivo italiano defiende que un euro digital ayudaría a mantener abierta la competencia y estimularía la innovación al tiempo que fortalecería la autonomía y la resiliencia financiera de Europa pero señala la importancia de evitar que el mercado europeo de pagos minoristas esté dominado "por un puñado de agentes no europeos" que podrían ser relativamente inmunes al escrutinio y la supervisión de las autoridades del Viejo Continente. También recuerda que un pequeño número de empresas no europeas ya dominan algunas partes del mercado de pagos minoristas, como tarjetas de crédito y pagos en línea, advirtiendo de que en el futuro, el papel de las grandes empresas tecnológicas podría llegar a ser muy significativo en los servicios financieros.

Así como Brasil:

Así como Brasil:

El Banco Central de Brasil está estudiando la posibilidad de desarrollar una moneda digital, con el objetivo de crear una extensión digital del real brasileño para "acompañar al dinamismo de evolución tecnológica de la economía brasileña", según ha informado este lunes en un comunicado. El organismo, que no ha aportado una fecha concreta sobre el posible lanzamiento de la divisa, ha incidido en la importancia de profundizar el diálogo con el sector privado en esta cuestión. Por ello, ha explicado que antes de definir un cronograma de implementación, las conversaciones con los diferentes agentes permitirán un análisis más detallado no solo de los casos de uso que pueden beneficiarse de la emisión de una criptomoneda pública, sino también de las tecnologías más adecuadas para su implementación. No obstante, el organismo ha indicado que en el futuro puede reevaluar su posición con respecto a la creación de la divisa, en función de como evolucionen las discusiones, dada "la etapa y la dinámica de las discusiones y desarrollo sobre el tema en todo el mundo".

La FED también está en ello:

"Según Powell, el diseño de la futura CBDC (Central Bank Digital Currency) sobre el dólar se plantearía como complemento, nunca como sustituto del billete estadoundense, "[El dólar digital] tiene importantes consideraciones de política monetaria, estabilidad financiera, protección del consumidor, legales y de privacidad, y requerirá una reflexión y un análisis cuidadosos, incluidos los comentarios del público y de los legisladores", recuerda en su discurso, en el que señala que el documento que publicará la Fed este verano servirá como estímulo para un diálogo amplio sobre la cuestión. El informe de la Fed describirá su posición y pensamiento sobre los pagos digitales."

Y en general, casi todos los bancos centrales lo tienen en sus agendas, si bien el que parece más adelantado es China:

Se ha anunciado el éxito de un piloto en la ciudad de Suzhou, cerca de Shanghai, donde se entregaron 7 euros en moneda digital a 181.000 consumidores, dinero gratis en carteras digitales para gastar en tiendas específicas durante cinco días, del 1 al 5 de mayo. Fue solo una prueba que formaba parte de una mayor que envolvía a 500.000 consumidores en 11 regiones chinas, y tuvo un tremendo éxito.

Para usar el dinero los usuarios tienen que descargar una app, una cartera digital. Con ella pueden comprar en miles de tiendas participantes y recibir descuentos.

La tecnología que hay por detrás es una cadena de bloques autorizada, lo que significa que el Banco Popular decide quién puede usarla.

Pero esta moneda no se usará solo dentro de China, están preparando una plataforma para hacer que la moneda sea internacionalmente viable, aunque ese paso será lento y muy controlado.

Sus defensores sólo le ven ventajas:

– No hay tarifa de servicio.

– La velocidad de los pagos puede ser más rápida que con métodos tradicionales.

– No hay necesidad de bancos.

– Está respaldada por el gobierno (la emisión de yuanes digitales es la misma que la emisión de efectivo en circulación).

– No dependería del dólar en las transacciones internacionales, tendría más libertad y no sería necesario el SWIFT.

Por otro lado, los países que no adopten las monedas digitales podrían encontrar que sus bancos centrales pierden el control sobre la política monetaria frente a las criptomonedas, el mundo de la economía se separaría entre los adeptos y los no adeptos a esta tecnología.

Veremos adónde va todo esto pero seguro que habrá novedades muy pronto

Veremos adónde va todo esto pero seguro que habrá novedades muy pronto