“Así a veces, el alma, que ha sufrido porque la vida le ha pesado, siente súbitamente un alivio, sin que haya sucedido en ella nada que lo explique.”

Fernando Pessoa. Libro del desasosiego

Este año esta siendo de los más duros que recuerdo, aunque el pasado tampoco estuvo mal.

Básicamente el pasado año terminamos acertando en nuestro diagnóstico, si bien la gestión no fue lo suficientemente buena para el grado de acierto que tuvimos. Es cierto que siempre hay que pensar que podemos estar equivocados, como arma de prudencia y sosiego, porque los errores en este negocio, cuando uno se empeña en llevar la razón, suelen terminar en llanto.

Aun así, terminamos siendo uno de los pocos fondos que terminó el año en positivo, lo cual nos reforzó para empezar este año de manera más agresiva y confiada.

Parece que otra vez nos adelantamos en exceso en cuanto a la evolución del mercado, lo que hizo que nos retiráramos (parcialmente) de nuestras posiciones bajistas, una vez que el mercado seguía en sus trece, siendo capaz incluso de conseguir nuevos máximos, aunque haya sido por la mínima.

Es extraño que sea así, pero obviamente no es imposible. De hecho, casi confirma todavía más el que sea posible que efectivamente ya hayamos visto los máximos, más si cabe cuando estos sólo lo han sido marginalmente en el S&P 500 mientras que muchos otros índices no lo han conseguido.

Seguramente estamos en lo cierto, pero lo cierto es que el estrés que provocan unos mercados que parecen títeres del tweet de turno que el Sr. Trump decida mandar, producen al menos una sensación de desasosiego.

El Sr. Trump sabe, como sabemos algunos más, que si el mercado de acciones baja, la recesión que nos espera, y que cada vez va asomando la patita de manera más clara, será mucho peor, debido al efecto riqueza. Y que si eso ocurre, sus posibilidades de reelección disminuyen, y mucho.

El fracaso en las negociaciones con China, catalizador sin duda de un posible y violento cambio de ciclo, nadie espera que sea más que otra táctica de negociación. Pero lo cierto es que parece que van cada vez de mal a peor.

Es posible que estemos asistiendo a un cambio de táctica del Trump en cuanto a desligarse de la evolución de la bolsa, a una estrategia más emocional, como seguramente le esté asesorando más de uno. Esta estrategia pasa por invocar la Seguridad Nacional cada día que se levanta, y la defensa de la hegemonía de los EE. UU. a cualquier precio.

Así, vemos que, aunque el frente europeo ha quedado parcialmente en “barbecho”, al posponer los aranceles al sector del automóvil (y conseguir de paso algún rebote en los mercados), ha abierto en cuestión de dos días de nuevo el melón con México y la India.

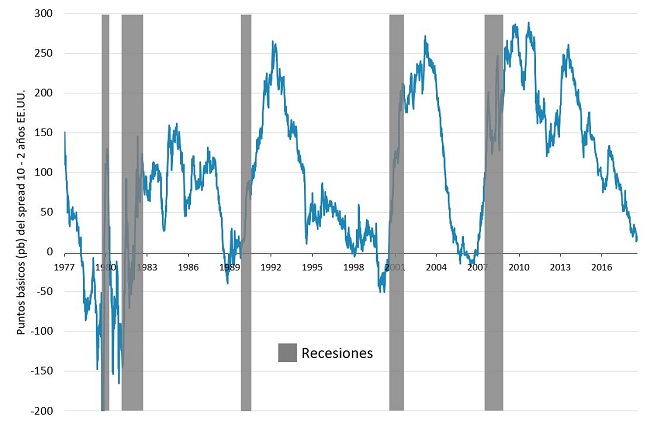

Lo cierto es que los mercados no son solo la bolsa, y los mercados de bonos, asustados por la llegada del invierno, están cotizando inminentes bajadas de tipos de interés en EE. UU., de lo cual no tenemos apenas dudas de que ocurrirá. La Reserva Federal (FED) ya ha mostrado su apoyo incondicional al mantenimiento de la “gran burbuja”, y hará, sin duda alguna, todo lo que pueda para contener el daño. Este apoyo de la FED en el mes de enero, y nuestras dudas de que este cambio de criterio (de subir a mantener o bajar los tipos de interés), fuera a tener la fuerza que tuvo, nos hace pensar si no es posible que siga manteniendo el control. Cada vez tenemos más dudas de que sea capaz de contener la marea, pero es difícil tropezar dos veces con la misma piedra.

Es por ello por lo que decidimos jugar a favor de esta actitud, y las posiciones que tenemos ahora en CMS, les favorecería enormemente una bajada de tipos. Esto haría sin duda más fácil que la diferencia de los tipos entre el 2 y el 10 años en EE. UU. aumentara de manera significativa. De hecho, estamos pensando en aumentar esta apuesta, que si bien no se beneficia de las caídas de la bolsa a corto plazo, si que le vienen muy bien, ya que caídas de la bolsa sin duda forzarán a la FED a una bajada de tipos de interés. Este cambio esperamos que nos dé incluso más beneficios que si acertamos con posiciones a la baja, disminuyendo sustancialmente el estrés del día a día.

Esto no significa que hayamos tirado la toalla en cuanto a conseguir algo de rentabilidades con los mercados a la baja, pero como digo, el desasosiego de este tipo de posiciones es muy alto, y más para los sufridos inversores cuando ven que pierden dinero mientras todos los demás ganan. Ganar cuando los demás pierden es siempre acierto propio, mientras que perder, en especial cuando el resto gana, debe ser culpa de otro. Mea culpa.

Este hecho esta estudiado en psicología conductual, y es uno de los principales errores que cometemos los gestores/inversores a la hora de tomar nuestras decisiones, así como el principal causante de las burbujas. Y es de los más complicados de evitar, aún conociéndolo.

Ni que decir tiene, que este hecho se multiplica gracias a los fondos que cada vez más utilizan la Inteligencia Artificial como arma para conseguir retornos.

Gracias a todo esto estamos viendo récord sobre récord en cuanto al absurdo de los mercados. El bono a 10 años alemán vuelve a alcanzar las rentabilidades negativas de agosto de 2016 (-0,20%). Comprarlo sin pensar que alguien lo comprará más caro (a rentabilidad negativa más negativa todavía) es de idiotas, con perdón. Comprar algo pensando que alguien después lo comprará más caro, es una burbuja. (Ahora mismo hay más de 11,3 Trillones de USD en bonos con rentabilidad negativa, incluyendo los de algunas empresas)

La renta variable europea, sin embargo, no parece que esté en burbuja. Aunque lleve sin mejorar sus beneficios por acción los últimos 10 años. Aunque el miedo al Deutsche Bank parece que ha desaparecido, lo cierto es que su cotización sigue marcando mínimo tras mínimo. El tamaño de este gigante en comparación a Lehman Brothers, es como para echarse a temblar. Algo harán los alemanes, claro. Si es necesario pueden emitir más bonos a 10 años… por no hablar del sector del automóvil, que está barato. Parece que van a conseguir quebrar a Tesla, además.

Lo cierto es que no me canso de decir que el Banco Central Europeo (BCE), con su política de tipos negativos está llevando a los bancos a un agujero sin retorno, en general, ya que no pueden ganar dinero ni de los depósitos de sus clientes, ni de los diferenciales que hay en los mercados de crédito para prestar, ya que igualmente el BCE no ha parado de comprar bonos de distintas compañías, reduciendo con ello los márgenes saludables que debería de cotizar en el mercado. Total, los bancos no ganan, y al final tienen que pagar por el dinero más incluso que sus clientes. Y el BCE no compra bonos de bancos.

Como novedad, destacar que estamos viendo cada vez más la peor de las posibilidades, y esta no es otra que a una posible recesión le acompañe una inflación más alta de lo habitual, producida sin duda por los costes inducidos por lo aranceles. Si esto ocurre, y los bancos centrales pierden la posibilidad de comprar bonos y emitir billetes de la nada como hasta ahora para seguir manteniendo las burbujas, veremos lo qué pasa en países como Italia (con sus bonos a 10 años con el mismo rendimiento que el bono griego) y a continuación, obviamente en todos los otros. Sin duda las cuentas públicas en una recesión van a sufrir de lo lindo, y no están precisamente para fiestas, incluyendo aquí incluso a EE. UU. (seguimos pensando que le rebajarán el rating este mismo año). Si se pinchara simultáneamente la burbuja de la bolsa y la de los bonos, lo cual es una posibilidad cierta, ya que una se sostiene en gran parte en la otra, el escenario se puede complicar incluso más de lo que actualmente pensamos razonable.

Este supuesto es improbable, ya que a la ingente cantidad de deuda actual, con su efecto deflacionista, hay que unir el comportamiento del petróleo y otras materias primas, que se están igualmente desplomando. Por ahora, y mientras que no se pierda la confianza en las divisas y en la posibilidad de imprimir dinero sin consecuencias por parte de los bancos centrales, vamos más o menos bien.

Algunas veces el cuerpo todavía me pide comprar bonos alemanes, la verdad. Creo que va a llegar alguien que los va a comprar mucho más altos de precio. Si, embargo, prefiero esperar y si llega ese día los venderemos, que sin duda es lo que hay que hacer. Igual pasa antes de lo que pienso, por una vez.

“tengo grandes estancamientos…durante estos periodos de sombra soy incapaz de pensar, de sentir. No sé escribir más que guarismos o rayas…como si durmiese y mis gestos, mis actos acertados, no fuesen más que una respiración periférica, instinto rítmico de un organismo cualquiera… Sea como sea, dejo que sea. Y al dios o a los dioses que haya, abandono lo que soy, conforme la suerte manda y al acaso hace, fiel a un compromiso olvidado”