ABENGOA entra en la órbita de negocio de Defensa

http://www.hispanidad.com/abengoa-entra-en-la-orbita-de-negocio-de-defensa.html

- Trabaja en el desarrollo tecnológico para que el submarino S-80 tenga más autonomía de navegación.

- El proyecto, en el que hay mucho dinero en juego, abre su perímetro, reducido tras los días de gloria (y ruina).

- Afianza negocio en áreas geográficas estratégicas, pero necesita ingresar el doble por esa vía.

- La venta de la desaladora de Ghana es una minucia frente al 16,5% adicional de Atlantica: tiene hasta el 31 de marzo.

- Y empieza el plazo de desinvertir en el otro gran activo: la plata de cogeneración mexicana AT3.

Abengoa entra en la órbita de Defensa, por los proyectos con Navantia, al tiempo que sigue adelante con su plan de desinversiones, previsto en el plan de reestructuración para cumplir con los fondos, al tiempo que aumenta su cartera de negocio, su única vía para engordar los ingresos.

La ingeniería presenta resultados el próximo día 28, cita clave, por tanto, para resetear el fin y los cumplimientos. No obstante, ha encauzado su actividad hacia los proyectos en mente de

Gonzalo Urquijo (en la imagen), de acuerdo con el

perímetro de la nueva Abengoa, más reducido que en sus días de gloria.

Entre las desinversiones, Abengoa ha comunicado, este viernes, una nueva: la venta de su participación (56%) en la planta

desaladora en Accra (Ghana) por 26 millones de dólares (20,7 millones de euros). No es una desinversión significativa. Estaba previsto y no aporta mucho.

Sí es importante que haya entrado en la órbita de negocio militar. En concreto, trabaja en uno de los desarrollos tecnológicos para los nuevos

submarinos S-80, segungún fuentes de Defensa, dentro del programa del ministerio que dirige María Dolores de Cospedal con

Navantia, una de sus apuestas para impulsar las inversiones militares y, de paso, cumplir con las exigencias de

Trump a los países de la OTAN (2% del PIB).

El cometido de Abengoa, cuyo proyecto tiene muchas posibilidades de adjudicarse, consiste en desarrollar de un sistema de propulsión independiente de aire para el nuevo S-80 (están previstas cuatro entregas), que aporta mayor capacidad de navegación dentro del mar, al margen del aire, sin tener que salir a flote.

El S-80 es un reto tecnológico para Navantia y no hay en juego pocas inversiones, precisamente (más de 3.500 millones, después de haber elevado su presupuesto en 1.500 millones). No sólo implica a Abengoa, sino a numerosas empresas españolas (más de 800). Navantia, mientras, ya ha comenzado a construir las infraestructuras necesarias en

Cartagena.

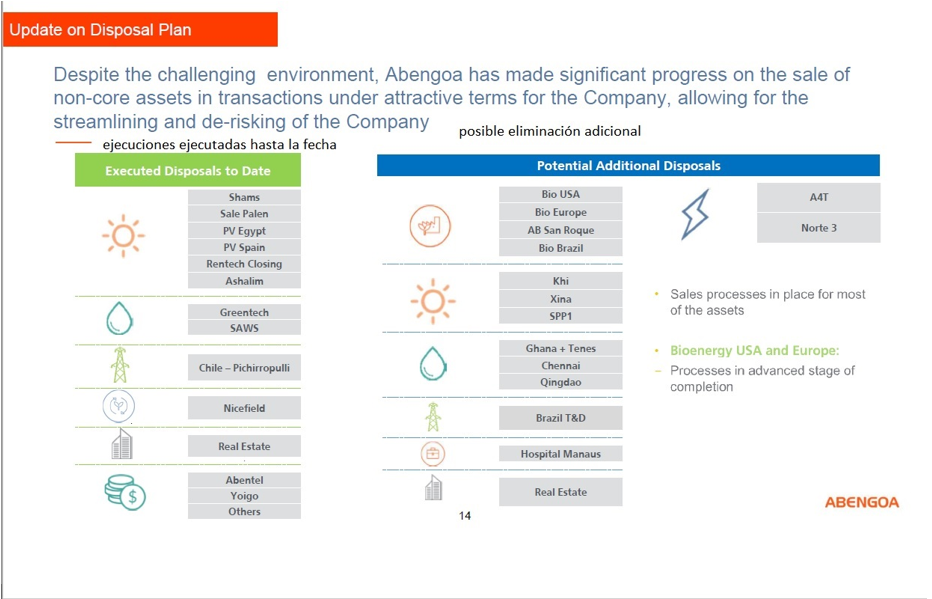

Desinversiones e inversiones

La venta de la desaladora en Ghana es una de las varias previstas en el plan de reestructuración (pueden verlo en este

link). Muchas de ellas están concluidas. Por ejemplo, de las plantas de bioenergía, sólo queda

Bio Brasil. En ese país ha vendido ya, a TPG, el negocio de líneas de transmisión (Brasil T&D), pero no el Hospital Manaus.

El gordo, en cualquier caso, sigue pendiente. Me refiero a la venta adicional del 16,5% de

Atlantica Yield, después de que el fondo canadiense

Algonquin Powercomprara el 25%. Tiene de plazo hasta el 31 de marzo, pero al precio que cotiza al yieldco (20,14 dólares) tiene pocas posibilidades de que el fondo ejerza el derecho de compra (sobre una cotización de cuatro dólares por encima, 24,25).

El otro gran activo en venta es la planta de cogeneración mexicana

AT3, o Tercer Tren, para el que empieza a correr el plazo. Lo previsto es realizar la operación durante este semestre. De momento, ha salvado la planta del concurso de acreedores en el que sí está

Abengoa México por uno de los díscolos acreedores,

Banco Base, que se desmarcó del 95,7% que sí apoyo el acuerdo.

Respecto a los proyectos en curso, Abengoa sumó adjudicaciones en 2017 por más de 1.500 millones en distintos países, aunque la meta en 2018 es mucho más ambiciosa, duplicar esa cifra.

Gonzalo Urquijo trabaja se ha instalado con nuevos proyecto, en cualquier caso, en varias áreas marcadas con preferente,

Oriente Medio y norte de África (Arabia Saudí, Marruecos, Túnez, Argelia, Omán, Dubai),

Estados Unidos, donde construirá la primera planta para biocombustibles a partir de residuos sólidos urbanos, o

Hispanoamericana (Argentina y Chile).

No ha conseguido cerrar, sin embargo, los proyectos de electrificación en Arabia Saudí.