SEGÚN DEUTSCHE BANK Y JPMORGAN

Telefónica es un valor para vender o evitar comprar: caerá entre un 23 y 13% en bolsa a medio plazo

Los analistas de Deutsche Bank recomiendan vender Telefónica y reducen su precio objetivo un 25,5% hasta los 3,20 euros. Para JPMorgan la teleco es una acción a evitar que en los próximos doce meses valdrá 3,60 euros. Ambas recomendaciones dejan el potencial de Telefónica a cero. Es más supondría una caída en el precios de sus títulos del 22,9% y 13,35%, respectivamente.

Noches de desenfreno, mañanas de... Este dicho tendría todo el sentido en la jornada de hoy para

Telefónica. La teleco conmemoraba ayer su centenario y rendía homenaje a los más de 500.000 empleados que han trabajado en la compañía a lo largo de sus 100 años de historia con el tradicional "toque de campana" con el que se cierra la jornada bursátil en la Bolsa de Nueva York.

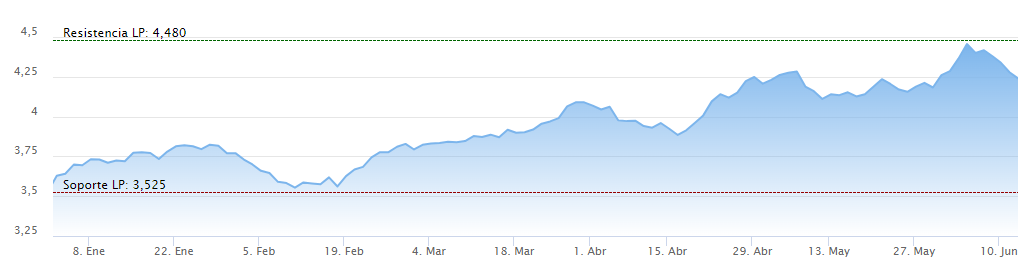

Hoy, de vuelta a España, Telefónica vive momentos menos "joviales". Y es que este jueves, la compañía de Pallete es el valor que más cae en el

IBEX 35, con

restas del 1,7%, que han llevado su cotización intradía hasta los 4,15 euros.

El motivo, de nuevo, está en el análisis fundamental. Y es que dos grandes bancos de inversión internacionales han revisado la valoración de la teleco y lo han hecho a la baja.

Deutsche Bank: vender Telefónica, que perdería en el Ibex un 22,9%

La peor viene por parte de Deutsche Bank, que ha recortado su consejo desde mantener a vender y además ha reducido la valoración de sus acciones un 25,5%, al pasar de un precio objetivo de 3,20 euros frente a los 4,30 euros anteriores. Una cifra que, además, está muy por debajo de su cotización actual en el Ibex 35 en los 4,15 euros y supone que, a medio plazo, Telefónica perdería en bolsa un 22,9%.

En opinión de Deutsche Bank, la entrada del Gobierno español a través de la SEPI, junto a la entrada de la saudí STC y el aumento de participación de CriteriaCaixa, "ha provocado una divergencia entre el precio de las acciones y los fundamentos subyacentes". "Telefónica es ahora una de las acciones más caras del sector y esta prima crece con el tiempo, a medida que otras se benefician de un crecimiento superior del Flujo de Caja Libre (FCF)", señalan.

JPMorgan: evitar Telefónica, recortaría en bolsa un 13,35%

Por su parte, el banco estadounidense JPMorgan ha elevado el precio objetivo de Telefónica de 3,50 a 3,60 euros y ha dejado la calificación en "neutral", pero esto sigue dejando también su potencial a cero; en concreto, Telefónica recortaría en los próximos doce meses su precio en el Ibex 35 un 13,35%.

Según un estudio de JP Morgan, hay opciones más atractivas que Telefónica en el sector europeo de telecomunicaciones, para el que el analista Akhil Dattani espera un crecimiento más lento.

El analista de JPMorgan señala que sus favoritos para el tercer trimestre son

Deutsche Telekom,

Cellnex, Telenor y

Proximus. En el otro lado, considera que

Telefónica es un valor "a evitar", debido a las "intensa competencia" en dos de sus principales mercados en Europa, "España y Reino Unido". Tampoco son una buena opción Orange, Vodafone y BT Group, apuntan.

Fuente.- Estrategias de Inversión