Buenas tardes

Acerinox o cómo abandonar la zona de mínimos anuales

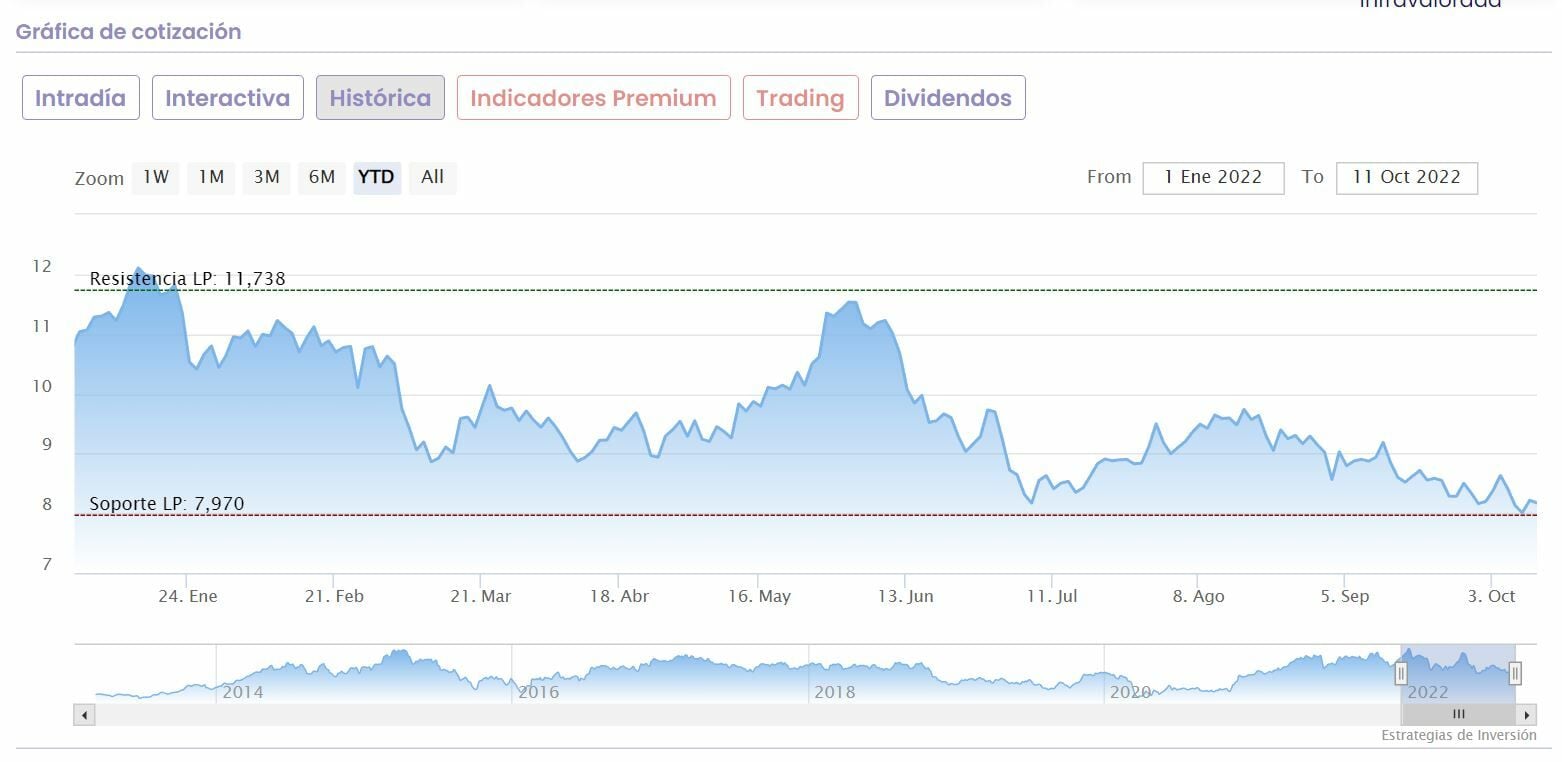

La coyuntura económica y los precios de la energía siguen impactando fuertemente sobre las siderúrgicas, con la compañía de acero inoxidable como buen exponente de ello. En niveles de soporte, con la estela de los 8 euros que aguanta a duras penas, el valor sigue teniendo un apoyo importante por parte de los analistas, que le ven un recorrido importante, a pesar de sus rebajas en su precio objetivo.

Acerinox lucha por resurgir de sus mínimos anuales marcados el pasado día 10 entre la volatilidad inherente del valor, que esa jornada terminaba claramente en positivo con rebote por encima de 2,6%.

Pero esos niveles, justo por debajo de los 8 euros por acción se han convertido en un muro de contención muy significativo para el valor y veremos si en futuras sesiones lo podrá mantener, tal y como lo ha hecho hasta ahora, a pesar de que se quebraran en la sesión de ayer miércoles.

La situación de incertidumbre generalizada pesa sobremanera en un valor tan ligado al ciclo, en el que la subida de las materias primas y el efecto pernicioso del incremento de los costes de la energía se deja sentir en sus fábricas, con ERTEs de nuevo como en la peor época de la pandemia.

En su gráfica de cotización vemos que el valor sigue muy dañado por las caídas, que alcanzan en las últimas cuatro semanas el 5%, mientras quiebra a la baja los 8 euros y se coloca de nuevo en mínimos de un ejercicio, este de 2022, en el que el valor, cede más de un 26%.

Así, los analistas ven de forma agridulce al valor. Desde Deutsche Bank, impulsor y precursor de su último rebote mantienen su recomendación de compra, ante su caída de precio al que le encuentran atractivo, pero, a su vez, recortan su precio objetivo desde los 16 euros por acción hasta los 15,5. Pero lo cierto es que, a pesar del descenso el margen de mejora es muy amplio, casi de cara a duplicar el valor en el mercado. Su potencial alcista, en concreto alcanza el 95%.

Consideran que sus estimaciones de resultado bruto, de su Ebitda, se colocará entre un 4 y 6% por debajo de lo estimado para el ejercicio 2023-2024. Los costes energéticos y la coyuntura, claro, están en la base de ese descenso previsto. Aunque destacan que su flujo libre de caja se colocará entre el 17 y el 37% en ese periodo, gracias a lo que apuntará la sólida situación financiera por la que atraviesa la empresa.

Desde Morgan Stanley el margen que adjudican a los títulos de Acerinox es de menor recorrido. Hablamos de PO de 12,2 euros que recortan desde los 12,2 anteriores para el valor en el mercado.

Acerinox “pierde la zona de soporte clave comprendida en torno 8,988 / 8,606 euros finalizando la estructura de mínimos y máximos ascendentes de fondo. Para tener una señal de fortaleza, es necesario vulnerar (1) la línea de tendencia bajista de medio plazo en color fucsia, (2) las medias móviles simples de 40 y 200 periodos y (3) la zona de resistencia 9,786 / 9,488 euros. Una nueva señal de debilidad sería perder el lado inferior del canal bajista en color negro”, tal y como nos indica el analista técnico de Estrategias de Inversión, Néstor Borrás.

Acerinox en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Apenas un punto de los 10 posibles es lo que marcan los indicadores técnicos de Estrategias de Inversión ,con revisión a la baja de dos en el caso de Acerinox. Solo en positivo se muestra el volumen de negocio a largo plazo que es creciente para el valor.

En el otro lado, la tendencia es bajista en ambas vertientes, tanto a medio como a largo plazo, con momento total, lento y rápido negativo, volumen de negocio decreciente a medio plazo y volatilidad que se mueve creciente, a medio y también a largo plazo para Acerinox.

Fuente.- Estrategias de Inversión