En el listado de las

10 empresas más grandes del mundo por valor de mercado todos los nombres son famosos:

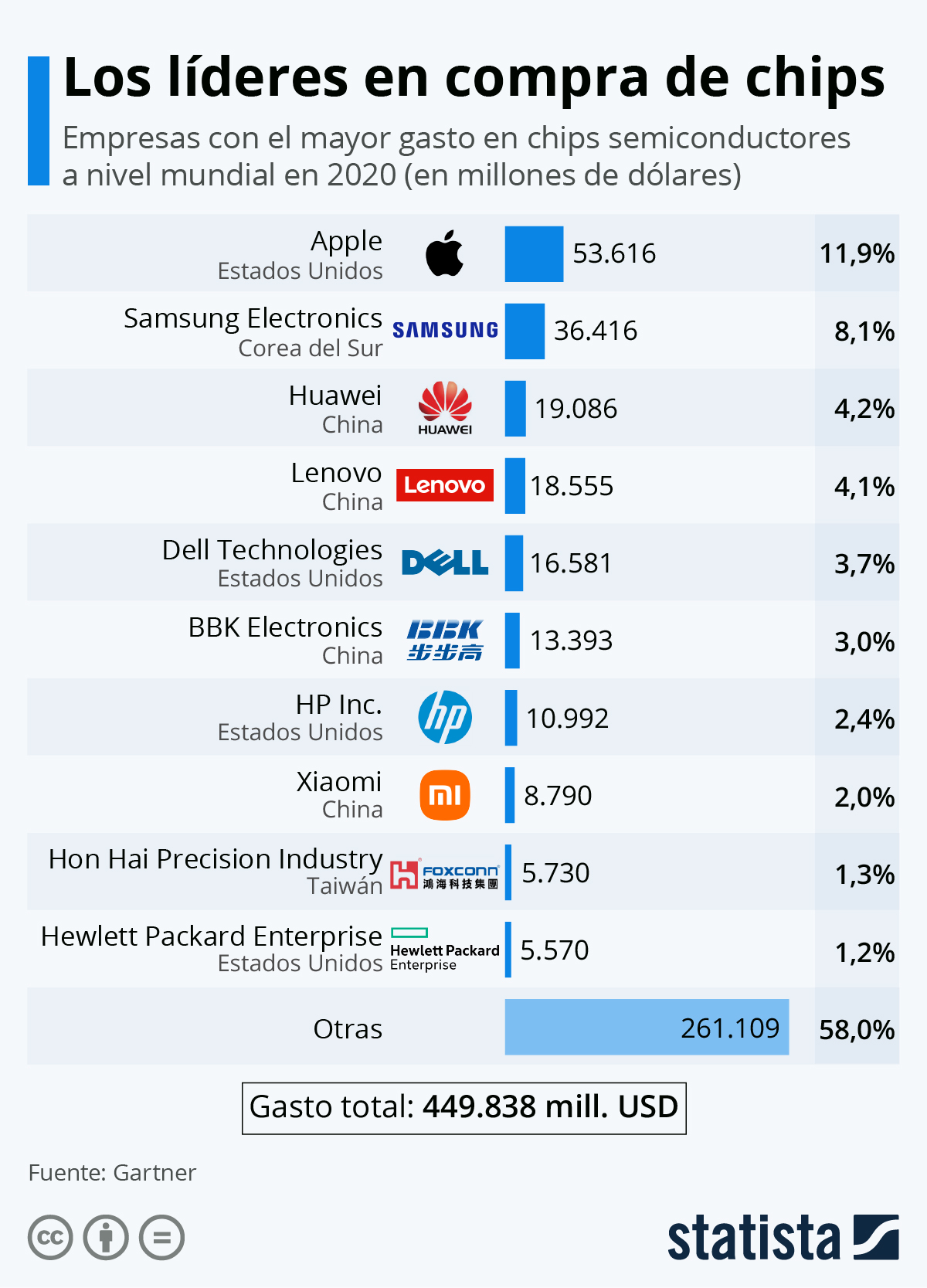

Apple,

Microsoft,

Aramco (la petrolera saudí),

Google,

Amazon,

Facebook,

Tesla,

Berkshire Hataway (desde la que dirige sus inversiones Warren Buffet)…

¿Tienes un depósito? Averigua con qué fondos ganar más.

La novena es la china Tencent, quizás menos conocida en Occidente, y la décima es TSMC, que corresponde a las siglas Taiwan Semiconductor Manufacturing Company.

Desde una pequeña isla controla, junto a sus numerosas subsidiarias, casi el 60% de la oferta mundial de semiconductores, y casi el 90% de los más punteros. Tiene clientes gigantes tanto en China (Alibaba por ejemplo) como en EEUU (Apple, Facebook, Microsoft, etc.). Incluso Intel tiene externalizada parte de su producción con ellos.

Empresas como Qualcomm, Apple o Nvidia diseñan circuitos integrados de semiconductores, pero normalmente no tienen los equipos ni las máquinas para fabricarlos, de ahí que necesiten a TSMC.

Es por eso que para muchas tecnológicas y automovilísticas, la evolución de la Covid en Taiwán, que provocó una escasez de suministros desde el pasado enero que aún se nota, sea un factor a vigilar muy de cerca. Y la idea de un posible conflicto armado con China sería una de las peores noticias económicas y bursátiles a escala global.

Breve historia

TSMC surgió de la idea de Morris Chang, un graduado en Ingeniería Mecánica del prestigioso Instituto de Tecnología de Massachusetts (conocido como MIT).

Tras 25 años trabajando para Texas Instruments, una compañía, también dedicada a la microelectrónica, decidió crear su propia empresa en 1987.

Chang apostó por la especialización. Con apoyo del gobierno de Taiwán

orientó su compañía hacia la producción de semiconductores en una época en la que todos los actores de la industria estaban más volcados en diseñarlos que en fabricarlos.

Aunque al principio el rendimiento de su producto no fue muy esperanzador porque resultaba más lento que los de Intel por ejemplo, poco a poco fueron mejorando la tecnología. El gran salto lo dieron al suministrar a Apple los chips de sus iPhones.

Desde entonces no tienen rival en los chips de alta gama. Cuantos menos nanómetros (milmillonésima parte de un metro) tiene un chip, más avanzado o sofisticado es. Los más avanzados tienen en la actualidad 3 nm, pero los de menos de 28 nm ya se consideran relativamente avanzados.

Qué son los chips

Los chips, o microchips, son circuitos integrados en una estructura de pequeñas dimensiones de material semiconductor. Sobre ellos, se fabrican circuitos electrónicos, que son uno de los avances tecnológicos más significativos de la historia de la humanidad. Permitieron almacenar información, comunicarla, procesarla, etc. Pero para que estos circuitos funcionen, necesitamos programar esos circuitos sobre materiales semiconductores.

El equipamiento tecnológico que es necesario utilizar para producir circuitos integrados es muy sofisticado. Y los procesos fotolito gráficos más avanzados no se pueden acelerar a demanda debido a que involucran procedimientos extremadamente complejos que se llevan a cabo en unas instalaciones que deben cumplir unos requisitos muy exigentes.

Las empresas de semiconductores pueden dividirse en tres grupos. Los productores integrados (IDM, Integrated Device Manufacturers) como Intel, Samsung o Texas Instruments, que diseñan y fabrican a la vez; los diseñadores no fabricantes (fabless, que no fabrican fabs, obleas, solo diseñan) como Nvidia, Qualcom o AMD, y los fundidores puros (pure play foundries), como TSMC.

En esta cadena de valor de los semiconductores, las foundries como TSMC son el punto crítico. Esto es así porque, en primer lugar, el elevado coste fijo de la fabricación de chips, especialmente los más avanzados (menos de 28 nanómetros), hace financieramente muy costoso tener las unidades de fabricación temporalmente ociosas.

A su vez, este elevado coste implica unos niveles enormes de inversión, que constituyen una formidable barrera de entrada. En tercer lugar, la complejidad de la fabricación de obleas requiere de un elevado grado de especialización y, además, obliga a que el cliente, el diseñador en este caso, tenga que aportar al fabricante una gran cantidad de información sensible si quiere que el producto se adapte a sus especificaciones.

TSMC es el mayor pure play foundry. En 2020, representaba el 59% del total del mercado de obleas y en los chips muy avanzados (de menos de 10 nm) su cuota se acerca el 90%. El segundo fabricante de obleas es Samsung, a una gran distancia.

El banco de inversiones

Goldman Sachs espera que la demanda de nodos avanzados (de menos de 28 nm) haga crecer el mercado de

foundries –donde TSMC es el rey- a un ritmo del 15% anual hasta 2023 para retornar al 10% en 2024-2025. Pero

la escasez existe hoy.

La crisis de 2021

Este año estamos viviendo, por primera vez en la historia, una escasez de oferta de estos chips. Su escasez ha provocado que conseguir una tarjeta gráfica o una consola de videojuegos de última hornada, entre otros dispositivos electrónicos, sea una auténtica proeza. Fábricas de coches paradas o Apple avisando sobre la eventual escasez de iPhones son un síntoma de cómo de dependientes somos de estas piezas de cristal de silicio.

La economía pospandemia se caracteriza por una fuerte demanda insatisfecha, especialmente en el consumo privado, que recibe un empuje adicional por el ahorro embalsado en el periodo de confinamiento. Asimismo, la demanda de reapertura está siendo más intensa en bienes ligados a las tecnologías de la información y comunicación de la mano del auge del teletrabajo y de la educación a distancia (ordenadores, tabletas, etc.).

Y estos bienes, a los que sumar la industria automovilística y de electrodomésticos, requieren de elevadas cantidades de chips.

Chips que en Europa nadie fabrica. Un desajuste que la

Unión Europea pretende solucionar.

Toda la cadena de producción depende de un puñado de compañías, entre las que destaca TSMC. La capacidad de producción de estas compañías ya rozaba el límite antes de que comenzase la actual crisis.

Además, este contexto ha provocado que los fabricantes de circuitos integrados prioricen la producción de aquellos chips que les proporcionan más beneficios, que habitualmente son los más avanzados debido a que tienen un precio de comercialización más alto.

Y esta filosofía ha tenido un impacto negativo en la producción de los circuitos integrados más antiguos que habitualmente alimentan a industrias tan demandantes como lo son la de la automoción o los electrodomésticos, entre otras.

Según un informe reciente de AlixPartners, el coste para la industria del automóvil mundial de esta escasez rondará este año los 92.024 millones de euros y traerá aparejada la reducción de la producción mundial en 3,9 millones de vehículos.

El 71% de las empresas del S&P 500 citan el impacto negativo de la cadena de suministro en las convocatorias de resultados del tercer trimestre, por lo que las consecuencias económicas de la falta de chips, entre otros productos, se va a poder medir en cifras bastante aproximadas muy pronto.