Buenas tardes

COMPARATIVA DE LAS UTILITIES

¿Qué recorrido alcista tienen Iberdrola y Endesa en el Ibex?

Las dos eléctricas comienzan el año como lo dejaron con recortes acumulados, pero su cuantía no es de envergadura. En un año en el que las utilities no se encuentran entre lo más recomendado los primeros analistas en pronunciarse ya dejan un margen de recorrido al alza para las dos compañías energéticas en este 2022.

Dice Renta4 en sus previsiones para este año que uno de los factores para sobreponderar el Ibex y asentar la recuperación en los mercados iría de la mano del menor riesgo regulatorio que presentan las utilities tras un complicado 2021. La subida del precio de la luz está en la base de todo, con que al final parecen haberse quedado en tablas tras los órdagos, con las nucleares de por medio, lanzadas desde las compañías.

Ahí estaban tanto Iberdrola como Endesa como las grandes damnificadas mientras Naturgy (Gas Natural) se mantenía al margen ante los movimientos con OPA incluida en su accionariado, que todavía están lejos de terminar. Tras un ejercicio más que fallido, ambas comienzan el año con descensos, aunque no de cuantía.

En concreto Endesa retrocede en lo que va de año en mayor medida que Iberdrola: Cede un 5% frente al 3% que cae la eléctrica que preside Sánchez Galán. Recorrido a la baja, que sin embargo no se proyecta en el último mes, con apenas recortes acumulados del 1,62%. Incluso en el caso de Iberdrola, en el último mes se imponen los avances, aunque son claridad, con alzas del 2,24% sin lograr recuperarse hasta los 10 euros por título.

De momento la coyuntura parece que no los acompaña, en un año que puede estar marcado, con permiso de ómicron y ante la incertidumbre de posibles nuevas variantes que desmantelen las previsiones económicas, por las cíclicas en medio de la recuperación, con lo que su carácter defensivo, no acompaña. Aun así, en este inicio de 2022 desde Bank of America atribuyen a ambas energéticas potenciales de revalorización más allá del 20%.

En concreto la firma americana elige a Iberdrola como una de sus preferidas de Europa. Considera que varios de sus puntos fuertes proceden de sus fundamentales subyacentes sólidos, de una valoración que considera razonable y de su componente defensivo. E incluso destaca su carácter renovable entre las empresas meramente del sector, porque está menos expuesta a las subidas de tipos, entre otros.

En concreto Bank of America le otorga un precio objetivo al valor de 13,65 euros por acción desde los 13,10 anteriores lo que coloca su potencial alcista, tras el cierre del pasado viernes en un 37%. Mientras, en el caso de Endesa, tras reducir ligeramente su PO hasta los 24,40 euros por acción, que coloca su presunto recorrido alcista a 12 meses vista en un 27%.

Eso sí, la firma destaca que este posible avanza se muestra en un entorno de extrema volatilidad, en un mercado en el que se mantendrán los altos precios de la energía con el añadido de una subida de tipos del que no salen bien paradas. Junto con Iberdrola como preferida, destaca el potencial que ve en Engie, RWE y en Terna.

Algo en lo que coindice con Goldman Sachs que destaca su recomendación de compra para la alemana RWE y para la francesa Engie, dejando de lado para este 2022 a Iberdrola. En el caso de Endesa, que posee en un 70,1% Enel, destaca el recorrido de su matriz, otra de las preferidas de la americana en este ejercicio entre las utilities europeas con recomendación de compra.

Lo cierto es que Goldman Sachs considera que el mercado no está descontando entre las energéticas europeas que el 65% de su Ebitda está protegido de la inflación directa o indirectamente y descuida el crecimiento de sus activos, para que el prevé un beneficio por acción del 9% en todo el sector, sin dejar de lado que las fusiones y adquisiciones pueden aportar dinamismo al sector.

Mientras en el caso de Iberdrola quien reduce su confianza sobre el valor es HSBC que recorta su precio objetivo hasta los 10,8 euros por acción desde los 11,8 anteriores. Uno de sus grandes hándicaps puede ser sin duda el daño reputacional del caso Villarejo ante la toma de declaración mañana mismo de su presidente Ignacio Sánchez Galán que tendrá que comparecer en persona tras rechazar el juez la comparecencia virtual del máximo responsable de la energética.

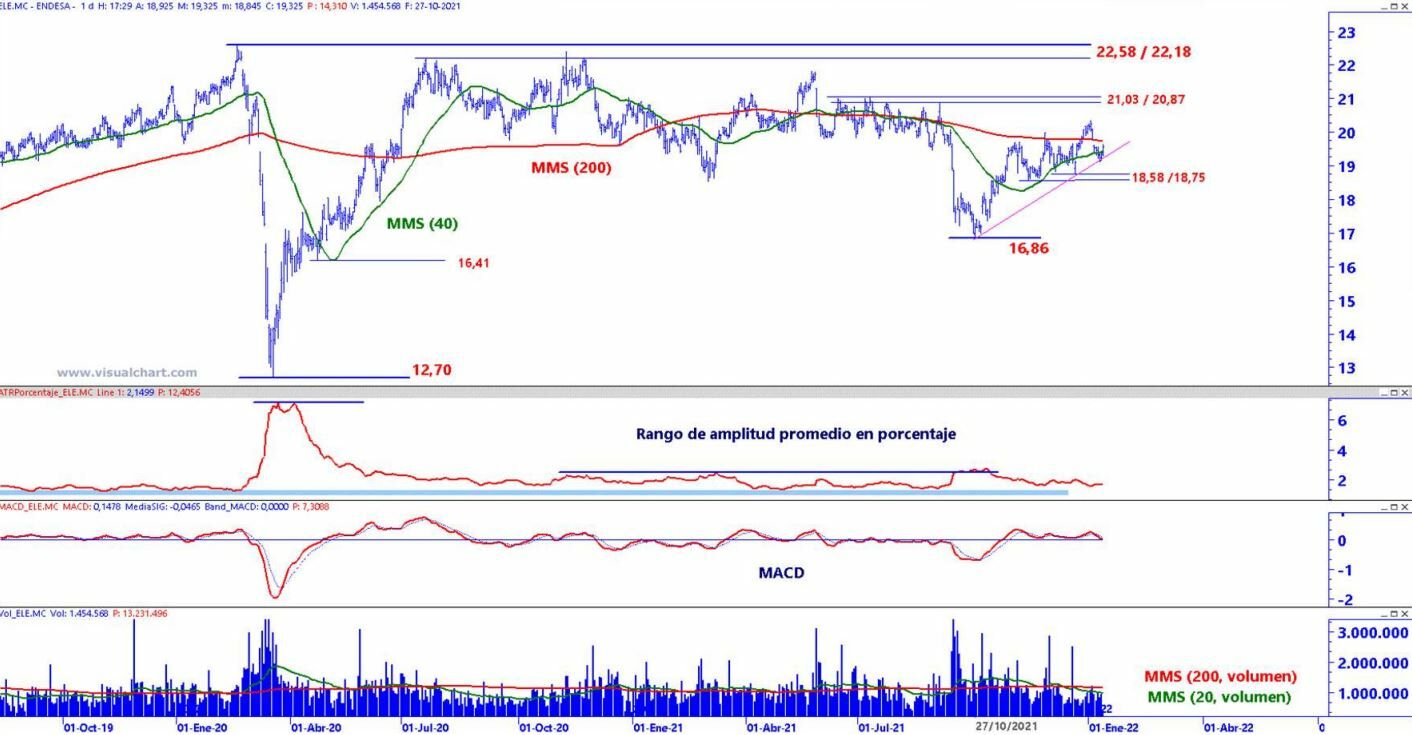

Y ya desde el punto de vista técnico, como nos indica el analista técnico de Estrategias de Inversión, José Antonio González Endesa “construye una estructura de máximos y mínimos crecientes a partir de los 16,86 euros que permite a su media móvil simple de 40 periodos o de medio plazo recuperar posiciones, incluso atisbando un próximo cruce alcista respecto a su media móvil simple de 200 periodos o de largo plazo. El proceso de recuperación no comenzará a presentar dudas mientras la cotización no vulnere los 18,58 / 18,75 euros por acción”.

Endesa en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Mientras, en el caso de Iberdrola nos dice el experto técnico de Ei que “registra recientemente una superación de la banda superior de contratación de un amplio proceso de canalización decreciente de largo plazo, superando puntualmente incluso los 10,125 / 10,16 euros por acción, movimiento que perfila en estos momentos un throwback al ahora soporte decreciente, así como a su media móvil simple de 40 periodos o de medio plazo. En este sentido, el proceso de ruptura no se anulará mientras la cotización no vulnere el último mínimo creciente que nos dejó a la altura de los 9,335 euros por acción”.

Iberdrola en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

En cuanto a los indicadores técnicos que marca Estrategias de Inversión nos encontramos con que Endesa sale claramente mejor parada con una nota de 5 sobre 10 puntos totales frente a los 3,5 que marca Iberdrola. En común, la marcha de su tendencia que a medio plazo es alcista, pero a largo se muestra bajista. También comparten el momento total, lento negativo y rápido positivo. Varía el volumen decreciente en sus dos vertientes para Iberdrola y creciente para Endesa a largo plazo. En cuanto a la volatilidad, el creciente para Iberdrola a largo plazo, mientras se muestra decreciente a medio y largo plazo para Endesa.

Por último, indicar dos apuntes. Baja el consumo de energía en España, sin duda por su elevado precio en lo que llevamos de año un 6% lo que puede afectar a las cuentas por llegar ya del presente trimestre en unas eléctricas, que comunicarán sus resultados a cierre del pasado ejercicio, en el caso de Iberdrola el próximo 23 de febrero y el 3 de marzo, en el de Endesa.

En cuanto a las noticias de las compañías destacar la progresión que no para de Iberdrola en su nueva ofensiva en EEUU, que culmina estos días con la compra de 2.000 megavatios de potencia eólica marina para consolidarse como uno de los mayores promotores del país. Y mientras anuncia que acudirá a las subastas eólicas que se celebrarán en el país, en un mercado además muy incipiente, hasta 2030, a través de sus filial Avangrid.

Y el viernes mismo se convertía en el mayor promotor solar del Reino Unido, tras la compra de 17 proyectos, con una inversión de 600 millones de euros y a través de su filial Scottish Power, que suman una capacidad conjunta de más de 800MW. Su cuota de mercado fotovoltaico británico pasa por tanto del 2 al 9%.

En el caso de Endesa, acaba de poner en marcha en Badajoz 388MW de capacidad renovable en ocho plantas desarrolladas por su filial Enel Green, mientras estrena en la Comunidad de Madrid, en la Ciudad de la Imagen, un nuevo hub eléctrico a través de EndesaX y Eysa. Se trata de la electrolinera más grande y de mayor potencia de España.

Fuente.- Estrategias de Inversión