Muy interesante por analisis cuantitativo de

McElligott

Por Cárpatos. McElligott explica el misterio de las divergencias del desplome de ayer

14/09/2022

El desplome de ayer fue demoledor, eso está fuera de toda duda. El mercado ha despertado de golpe del mundo Disney en que se había refugiado. Ahora todos somos conscientes de que la FED va a ser muy dura y no habrá aterrizaje suave. Eso lo deja muy claro McElligott, de aterrizaje suave nada, la FED necesita romper la economía frenando la demanda y subiendo el paro o no se hará con la inflación.

Pero a pesar del desplome pasaron cosas extrañas de las que hemos ido hablando durante el día.

Por ejemplo que en los mercados oscuros se viera un extraño volumen comprador, o que el VIX solo subiera a 27, cuando normalmente cuando el SP 500 se desploma más del 4% como ayer, el VIX casi indefectiblemente está por encima de 30.

Pues bien, McElligott lo explica todo muy bien desde el punto de vista quant:

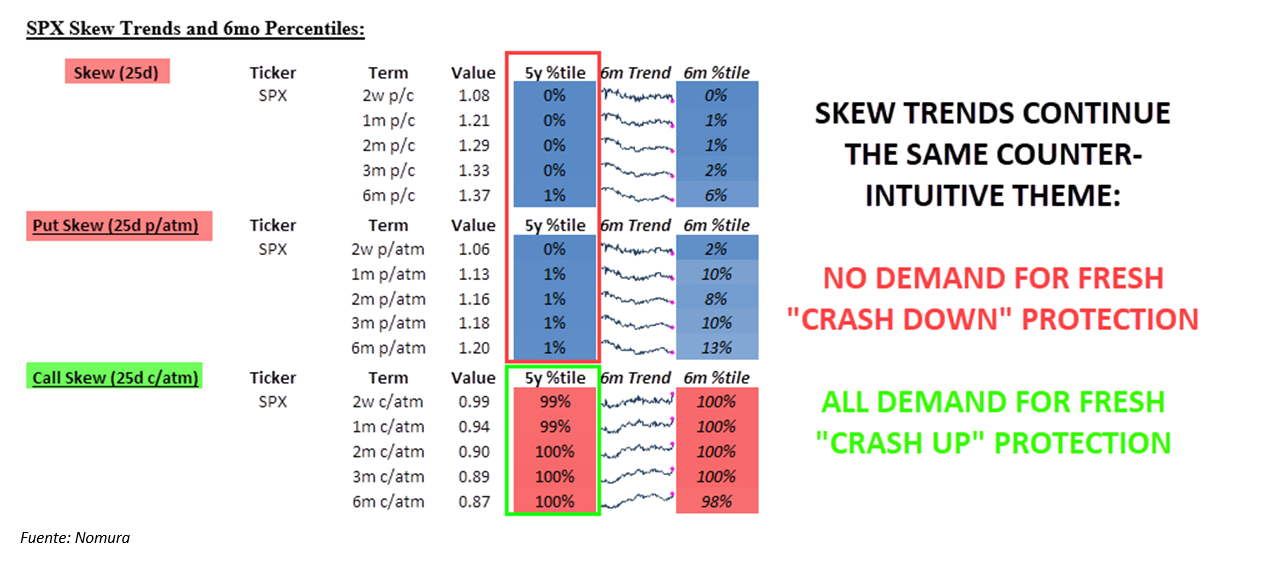

Vean este gráfico, en él se ve muy claramente lo que está pasando:

Como la tabla es algo difícil de entender para quien no tenga costumbre de leer a Mc, él mismo da la explicación. A pesar del desplome brutal de ayer, no hay prácticamente compras de opciones para protección ante crash y sin embargo ayer aprovecharon la caída para cubrirse ante un crash-up, es decir ante una subida muy fuerte por encima de lo esperado.

El VIX se calcula con las opciones del SP 500 y estas estructuras alcistas en opciones fueron los que causaron que el VIX se mantuviera bajo dentro de lo que cabe. Y seguramente fueron las responsables de ese volumen comprador raro en los mercados oscuros.

¿Y por qué sucede esto?

Pues en estas citas lo explica Mc:

- SÍ, VIX fue un poco más alto … pero de nuevo e hilarantemente, se debió en gran parte a la demanda de CALL SKEW / “Crash UP” …

- Elproceso de pensamiento sigue siendo que los clientes que tienen una exposición históricamente tan baja están más preocupados por un movimiento de rally de “Cola Derecha” que por una mayor venta masiva, ya que al estar subasignados tal cual, ¡ya son “cortos de facto”!

Y esto parece que sigue siendo así, hay poca exposición a bolsa, mucha cobertura, mucho corto de hecho o de facto y hay más miedo a perderse subidas sorpresas y menos propensión a vender más. Recuerden que los CTas han cerrado bastantes cortos, pero siguen cortos del 47% de su posición posible.

Pero además hay otra cosa:

¿Por qué? Porque perversamente, un aumento de la Fed “Crash it Sooner” ahora entonces significa un CICLO DE RECORTE de la Fed “más cercano” y de mayor magnitud proporcional a partir de entonces.

En suma porque muchos operadores piensan que la FED va a hacer mucho daño con la economía y cuanto antes lo haga, antes se volverá a entrar en otro ciclo de bajadas de tipos de los que les gusta a las bolsas.

Con razón o sin ella, esto es lo que está pasando. Muy interesante como siempre Mc.

José Luis Cárpatos