Bonos ‘high yield’: rentabilidad cercana al 10% para compensar riesgo en Bolsa con menos volatilidad

Los bonos de alto rendimiento dan más protección frente a la renta variable: ganan menos en los buenos años de Bolsa pero sus pérdidas son inferiores cuando las acciones se desploman

Hablamos de riesgo. Y en ese terreno juegan las acciones cotizadas en las Bolsas y los bonos high yield (alto rendimiento), cuya menor solvencia obliga a las empresas que los emiten a ofrecer más rentabilidad a los inversores: hay más posibilidades de que no puedan pagar los intereses prometidos, incluso que no devuelvan el dinero prestado. Actualmente, estos bonos high yield rinden de media en Estados Unidos el 7,8% (frente al 4,15% que da la deuda pública estadounidense a 10 años) y en Europa su rentabilidad –depende de los países– supera el 6,5% frente al 2,35% del bono alemán o el 3,36% que da el español al plazo de diez años.

Así, estos bonos con calificaciones crediticias inferiores al grado de inversión (investment grade) ofrecen de media, en el caso de Europa, 3,61 puntos más de rentabilidad que los de las empresas más solventes o los propios gobierno. En Estados Unidos la prima baja a 3,26 puntos, según datos de Bloomberg. Así cuando el inversor se encuentre con esa sopa de letras de calificación crediticia que supone la deuda high yield –(Ba hasta C) en el caso de Moody’s o (BB hasta C), según S&P o Fitch–, puede acceder a estos bonos más arriesgados y rentables cuyo peor escenario es el impago. El contexto actual de una aplazada bajada de los tipos de interés por parte de los bancos centrales, de unas economías en desaceleración, de amenazas geopolíticas, unidas a la incógnita de evolución de los beneficios empresariales hace interesante plantearse esa disyuntiva entre bonos high yield o acciones a la hora de invertir, hablando siempre de perfiles de elevado riesgo.

Rafael Valera, consejero delegado y gestor de renta fija de Buy & Hold, entra directo en la elección: “El criterio para aumentar o disminuir la ponderación en uno u otro activo está en el potencial que consideremos para la renta fija, ya que, si su rentabilidad esperada no difiere mucho de la que se podría conseguir en Bolsa, preferimos sobreponderar los bonos por su menor volatilidad”. Y añade: “mientras que la renta variable tiene una volatilidad histórica de alrededor del 20%, en emisiones high yield esta volatilidad se reduce a entre el 5% y el 8%. Además, conviene considerar que la inversión tanto en Bolsa como en bonos de alta rentabilidad requiere de un horizonte temporal de, al menos, medio plazo”, concluye.

Desde la gestora internacional Carmignac contextualizan esta elección en el momento actual de los mercados. “La mayoría de los índices bursátiles se encuentran en máximos históricos, cotizando con valoraciones elevadas (que pueden ser coherentes con tipos más bajos) y esperando que los beneficios por acción crezcan un 10% (lo que es contrario a un crecimiento económico más lento y, por tanto, a recortes de tipos)”, cuestionan. Sin embargo, respecto a los bonos advierten de que “el potencial de rendimiento de los mercados de crédito se mantiene prácticamente intacto, ya que los rendimientos de los bonos se acercan hoy a los niveles de hace un año, y la mayor parte de la rentabilidad procede del componente de rendimiento.

La apreciación del bono (carry) ha vuelto y esto es una gran noticia para los inversores que buscan la visibilidad y los ingresos de la renta fija”, explican. Adam Darling, gestor de inversiones de renta fija en Jupiter AM, considera que “el high yield global ha demostrado ser una clase de activo que, a lo largo de muchos años, ha ofrecido fuertes rendimientos ajustados al riesgo en comparación con otras oportunidades de inversión, como la renta variable mundial”.

Así, las incertidumbres de la Bolsa en este 2024 y el excesivo optimismo de los mercados de acciones mundiales –excepción, por ejemplo del Ibex 35 que se deja casi un 3%– en el inicio del año se expone como argumento para considerar la deuda high yield como un activo interesante. Lógicamente, cada banco de inversión o gestora tiene su propio pronóstico sobre la esperada marcha de las acciones.

Desde la gestora Axa Investment Managers hacen también una puntualización sobre la naturaleza de estos activos de renta fija. “Los bonos de alto rendimiento se comportaron tal como cabría esperar, ofreciendo cierta protección durante periodos de mercados negativos, pero sin ganar tanto cuando los mercados de acciones muestran solidez”, indican. Y como ejemplos, el pasado año, el índice global de los bonos high yield, calculado por Bloomberg, rentó el 14,04%, inferior a la evolución de las Bolsas. Y en los momentos malos dio buena cuenta de su escudo protector ya que en el nefasto 2022, el alto rendimiento proporcionó a los inversores un retorno relativamente menos malo al de la renta variable: -11,39% para el high yield global frente al -19,8% de la renta variable mundial.

Desde Axa IM indican que “generar retornos en la renta variable a partir de la expansión de los múltiplos y el crecimiento de los beneficios puede resultar más difícil de lograr en un entorno de crecimiento escaso, mientras que la capitalización de las rentas procedentes de la deuda high yield podría ofrecer mayor visibilidad”. Y concluyen: “con rentabilidades similares a la renta variable, pero con una volatilidad menor, puede que valga la pena tener en cuenta los bonos de alto rendimiento como una alternativa a la renta variable, especialmente con la incertidumbre reinante en los mercados”.

Para comparar bien entre estas inversiones, la rentabilidad esperada este año es clave, aunque suponga entrar en el pantanoso terreno de las previsiones. En este sentido, Akram Gharbi, director de inversiones high yield de La Française AM, indica que “teniendo en cuenta el nivel actual de carry, en términos de diferenciales, tipos de interés sin riesgo e impagos, prevemos un rendimiento positivo para el mercado high yield mundial en 2024, entre el 5% y el 7%. Históricamente, basándonos en los últimos 6 ciclos monetarios en EEUU (desde 1995), el rendimiento de este mercado ha sido sistemáticamente positivo cuando la Reserva Federal ha puesto fin al endurecimiento de la política monetaria”, concluye.

Puntos débiles

Otro aspecto positivo de los bonos frente a las acciones es la prelación de riesgo en caso de quiebra de una compañía. Mientras que los accionistas perderían toda su inversión, los bonistas siempre tienen derecho a llevarse su parte en la liquidación de una sociedad.

Muchos analistas también plantean sus dudas sobre el mercado de alto rendimiento y, puestos a elegir, prefieren invertir en acciones. Son dos los motivos que les llevan a esta decisión. De un lado, ese diferencial o prima antes apuntado de 3,61 puntos en Europa sobre los bonos más solventes y de 3,26 puntos en Estados Unidos, les parece insuficiente para asumir el mayor riesgo. A finales de 2022, por ejemplo, ese diferencial llegó a 6 puntos y en tiempos del Covid-19 se disparó hasta los dos dígitos, aunque en 2021 se mantuvo casi todo el año por debajo de los niveles actuales en torno a los 2,7 puntos. El otro miedo viene de la desaceleración de la economía y su efecto en las empresas que, normalmente, se traduce en un incremento de los impagos de sus bonos.

Craig Moran, gestor del fondo del M&G (Lux) Dynamic Allocation, indica que “dados los diferenciales crediticios y las valoraciones de las acciones actuales, preferimos las acciones al high yield y tenemos una porción mucho mayor de nuestras carteras y presupuesto de riesgo asignada a acciones, especialmente aquellas fuera de EEUU”. Dario Messi, analista de renta fija de Julius Baer, apunta en esta misma línea que “los diferenciales de crédito ya son bastante ajustados y, por tanto, la valoración poco atractiva.

En otras palabras, en nuestra opinión, los argumentos a favor de una exposición sustancial al riesgo crediticio aún son débiles, ya que los segmentos de más riesgo no ofrecen reservas generosas”, concluye. Desde el Banco Indosuez también prefieren mantenerse alejados de los bonos de alto rendimiento, “cuya valoración consideramos demasiado elevada” y en la gestora Pictect consideran que “las buenas compañías se van a refinanciar bien, pero va a haber más impagos. El diferencial de rentabilidad a vencimiento en deuda de alta rentabilidad se ha reducido y las empresas emisoras de este tipo de deuda tienen que refinanciarse”, concluye.

Konstantin Leidman, gestor de carteras de renta fija en Wellington Management, espera un momento de mayor deterioro en la deuda high yield antes de entrar en este activo. “Estamos convencidos de que a medida que la economía global se ralentice y aumenten los impagos, surgirán oportunidades para aumentar la exposición al segmento high yield global con diferenciales más amplios a lo largo de 2024″. Eso sí, los expertos no esperan una avalancha de impagos de estos bonos durante el año, dado el aterrizaje suave esperado para el conjunto de economías. Esperan que se mueva en torno al 2% o 3% del conjunto total de emisiones y no alcance el tope del 4%, marcado en momentos tan fatídicos como la quiebra del Lehman Brothers, en la pandemia y en la crisis de las punto.com en el año 2000. A fecha del pasado mes de julio, los fallidos en estos bonos eran de solo el 1% en Europa y del 2% en Estados Unidos.

Como siempre, al inversor se le pide que haga su apuesta y en un año tan complicado como el actual echar un vistazo a estos bonos de alto riesgo puede ser una opción a tomar en cuenta frente a una renta variable tal vez demasiado optimista.

#287635

Re: Pulso de Mercado: Intradía

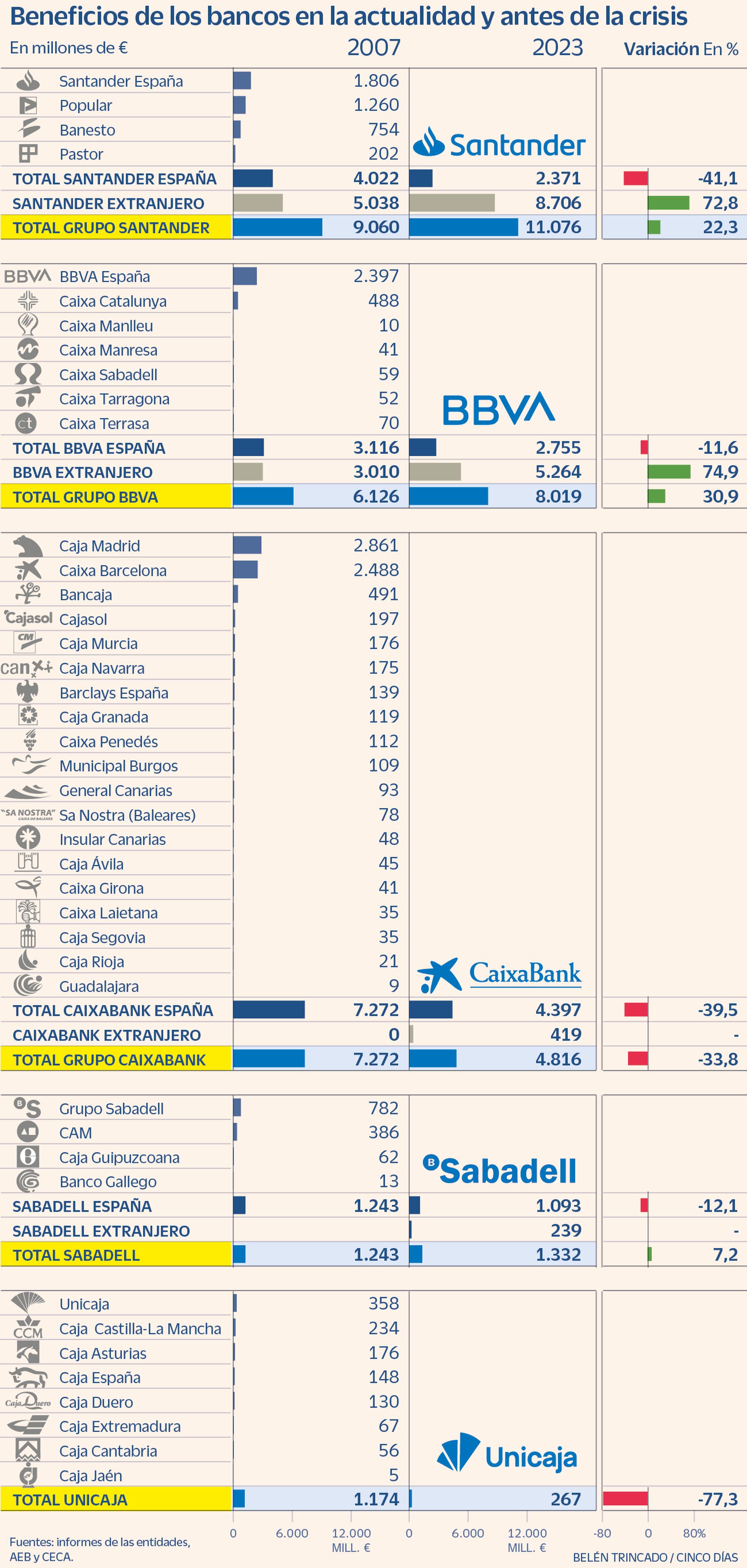

El falso récord de beneficio de la banca en España en 2023

El negocio exterior tapa una caída de más del 30% en el beneficio y el crédito en España, que arrastra el cierre 27.850 oficinas y la pérdida de 115.000 empleos

La fanfarria que se organizó la semana pasada con la publicación de resultados de la banca es el producto de dos urgencias contradictorias. Por un lado, el Gobierno quiere hacer ver que son unas ganancias exageradas, que justifica un impuesto extraordinario para dos años, que amenaza con perpetuarse, aunque veremos en qué formato. Por otro lado, las entidades contribuyen a ese marco mental, ya que prefieren hacer hincapié en que los resultados son récord, aunque se deba única y exclusivamente a su actividad en el extranjero, para ver si así animan la cotización de sus acciones. Esto les lleva a evitar dar una perspectiva real del negocio en España, que es precisamente el que soporta el nuevo impuesto. El punto álgido de la banca en España fue 2007, en vísperas del derrumbe inmobiliario, y no ha vuelto a ser lo que era. Desde entonces, el PIB de España ha crecido un 36%, hasta 1,46 billones; el movimiento contrario de la actividad crediticia del sector residente, que ha caído en el mismo 36%, desde 1,77 billones a 1,13 billones (Noviembre 2023) y los depósitos apenas crecen un 7% en década y media, hasta 1,4 billones.

Esta menor actividad en España tiene su reflejo en la cuenta de resultados. Así, los seis grandes bancos que cotizan en Bolsa (Santander, BBVA, CaixaBank, Sabadell, Unicaja y Bankinter) han visto como su beneficio en España cae un 32%, desde 17.200 millones de euros en 2007 a 11.700 millones en 2023. Este descenso hubiera sido mayor si los bancos no hubieran realizado un ajuste brutal en su infraestructura, lo que ha sido posible gracias a la digitalización. Los bancos, cajas de ahorros y cooperativas de crédito empleaban a 277.323 personas y contaban con una red de 45.596 oficinas en 2007. Dieciséis años después, han destruido 115.000 empleos (-41%) y han cerrado 27.850 puntos de atención al cliente (-61%), según datos del Banco de España.

Esa caída del beneficio del 32% en 2023 con respecto a 2007 es representativa del conjunto del sector en España y no oscilará mucho cuando se hagan públicos los datos de entidades que no cotizan, como es el caso de Ibercaja y la BBK, o del conjunto de las cooperativas de crédito, dado que su peso es pequeño si se compara con la suma de los bancos cotizados. Las redes de CaixaBank, Santander, BBVA, Sabadell y Unicaja que se conocen hoy arrastran la desaparición por absorción de 37 marcas, casi todas de cajas de ahorros, hundidas por los riesgos asumidos en el mercado inmobiliario.

CaixaBank, que es la entidad financiera líder en el mercado español, es el resultado de la integración de 18 cajas de ahorros y un banco (Barclays España). La entidad controlada por la catalana Fundación La Caixa, con sede en Valencia, y presidente vasco, José Ignacio Goirigolzarri, ganó 4.816 millones en 2023. Si se restan los 419 millones que ganó con su filial portuguesa, el beneficio en España habría alcanzado 4.397 millones de euros. Esta cifra es un 39,5% inferior a lo que ganaron en 2007 las diecinueve entidades que se han aglutinado alrededor de la antigua Caixa de Barcelona, que sumaron un beneficio de 7.272 millones. De hecho, es inferior a lo que ganaron las dos grandes cajas españolas: Caja Madrid (2.861 millones) y La Caixa (2.488 millones), según los datos que publicó la CECA en 2007.

Algo parecido le sucede al Banco Santander en España. La suma del beneficio de la red del banco en España, Banesto y el grupo Banco Popular y el Banco Pastor, integrados en la entidad que preside Ana Botín desde 2017, en 2007 reportó un beneficio de 4.022 millones, que es un 41% superior a los 2.371 millones que obtuvo el año pasado todos estos negocios integrados bajo la marca Santander.

En el caso de BBVA, el año pasado ganaron 2.755 millones en España, un 12% menos de los 3.116 millones que sumaban en 2007 el banco vasco y las seis cajas catalanas que absorbió en la crisis. Ese mismo descenso del 12% presenta el Sabadell. Este banco, y las tres entidades que adquirió, ganaron 1.234 millones hace dieciséis años, frente a 1.093 millones en 2023.

Unicaja es el caso más representativo de destrucción de valor. La caja malagueña ganó el año pasado 267 millones, que es un 77% menos que el beneficio sumado de las ocho cajas que ha integrado. En el otro extremo, Bankinter, que ha presentado este año un beneficio de 845 millones, más del doble de los 362 millones que ganó en 2007. La evolución de Unicaja y Bankinter levantan la primera pregunta: ¿aportan valor las fusiones?

La cuestión de fondo está en cómo es posible que haya sedimentado en el imaginario público la idea de que los bancos se están forrando en España, lo que justifica un impuesto sin sentido, cuando los datos evidencian que hasta en un escenario favorable de tipos siguen lejos de su mejor momento. España es un país donde si ganas un 30% más vendiendo pantalones eres un crack, pero si el beneficio viene de asumir riesgo dando créditos eres un avaro sospechoso. Si tu hermano necesita ropa, ahí está la familia, para lo que haga falta. Pero si precisa de diez mil euros, mejor que vaya al banco, no vaya a ser que no los devuelva.

Nota mía: en las cifras, el analista no tiene en cuenta la inflación. Teniéndola en cuenta las cifras serían mucho peores.

Buenos días. Resultados Empresariales El lunes, en Francia, contaremos con los resultados FY23 de Michelin. En la sesión del martes, Coca-Cola (EE.UU.) publicará sus cuentas anuales de 2023. El miércoles, en España, presenta sus cuentas anuales Mapfre. En Francia, publica sus resultados de 2023 Essilor y Capgemini. Respecto a Países Bajos, será el turno de Heineken. Por otra parte, en EE.UU., publica sus resultados de 2023 Cisco Systems. El jueves, en Francia, publicarán sus cuentas anuales Airbus, Safran, Schneider Electric y Renault. Respecto a España, será el turno de que Aedas Homes comparta sus resultados del 3T23. El viernes, en Italia, será el turno de que Eni publique sus cuentas anuales de 2023. Fuente: r4.com Un saludo y buen domingo!

Mañana sabré explicar lo que ocurrió hoy

#287637

Re: Pulso de Mercado: Intradía

He estado buceando un poco en quién era el autor del artículo, puesto que era más evidente que este tipo era parte interesada. En este caso excesivamente interesada.

Es cierto que su artículo está bien estructurado, que su argumentación es sólida pero uno tiene ya los suficientes años como para detectar el camuflado olor almizclado con ese tufillo excesivamente partidista de los que le deben grandes favores a los bancos.

Bien, indagando un poco, y según linkedin, selecciono una captura de pantalla de lo que me parece más relevante de su currículo para intentar argumentar mi tesis.

Extracto currículo Aurelio Medel Vicente

Un señor que se lleva 16 años de su vida siendo responsable de "planificar la comunicación externa del grupo Santander" debe saber un cojón de tergiversaciones y torturas de la realidad y, coño, mira por dónde, ¡qué puta casualidad!, del Santander comenta que, si se computaran los beneficios de los bancos que absorbió ahora debería tener muchos más beneficios, pero el muy capullo se calla que el Popular era un banco quebrado y que el Banesto se lo endilgó por un precio ridículo entre otras cuestiones porque tenía un reguero de cadáveres contables en sus balances.

Eso sí, para enmascarar su discurso antiintervencionista, por la vía de los impuestos, del único que echa algo de flores es de Bankinter.

Vamos que la credibilidad que tenía el inicio del artículo la ha violando, sodimizando, luego arrastrando por el suelo y finalmente asesinado a puñaladas con una navaja del tamaño de un machete.

#287638

Re: Pulso de Mercado: Intradía

El aumento del salario mínimo en periodos inflacionarios es echar gasolina al fuego, sobre todo cuando se viene de una subida del ¿50%? en los ultimos cinco años.

Ahora mismo el salario mínimo está teniendo un efecto arrastre que antes no tenía, hace 5 años cuando estaba en ¿700? euros muy poca gente estaba indexada en él, si lo subes de manera lenta pero continuada no suele tener efecto inflacionario, pero al subirlo a los niveles actuales tan rápido tiene un efecto empuje sobre el resto de salarios.

Subir en este contexto año si y año también los salarios va a significar una subida de precios en servicios y bienes de consumo en el peor momento posible.

#287639

Re: Pulso de Mercado: Intradía

En otro artículo (de hoy) sobre los beneficios de los bancos, el autor dice:

"PD: Al lector desavisado le señalo que he trabajado durante 17 años en el Banco Santander (2003-2019), donde fui director de Comunicación Corporativa, lo que puede servir para sostener que quizás sepa de lo que escribo y/o para dudar de mis intenciones. Este es el artículo 150 que escribo en Cinco Días desde septiembre de 2019. En el primero prometí que daría “mis opiniones, que serán mías y solamente mías”. Ahí sigo. " Aurelio Medel es Doctor en Ciencias de la Información. Profesor de la Universidad Complutense

El resumen es: "Así, los seis grandes bancos que cotizan en Bolsa (Santander, BBVA, CaixaBank, Sabadell, Unicaja y Bankinter) han visto como su beneficio en España cae un 32%, desde 17.200 millones de euros en 2007 a 11.700 millones en 2023. " Si actualizas con la inflación es todavía más escandaloso: los 17.200 millones se convierten en 20.261 millones que frente a los 11700 supone una reducción del 57.74% en los beneficios. (Tasa de IPC del 17,8% de dic 2017 a dic 2023 según INE)

#287640

Re: Pulso de Mercado: Intradía

Eso no tiene sentido, yo puedo tener en casa algo que quiero vender por digamos walllapop y nadie me va a decir que no lo puedo vender al precio que quiera

{kind=link}