¿Se está fabricando XPEL un 10-Bagger? Mirando a un compuesto a largo plazo

Estrategia de cartera, horizonte a largo plazo, solo largo, valor profundo

( 1.382 seguidores)

Resumen

XPEL Inc. ha demostrado una trayectoria de crecimiento envidiable.La administración es superior y la empresa tiene amplias oportunidades para desarrollar nuevas líneas de productos y expandirse al extranjero.Desafortunadamente, la valoración actual parece algo embriagadora; Los inversores a largo plazo pueden considerar comprar aquí a largo plazo o esperar un retroceso.

Tesis de inversión

XPEL Inc. (NASDAQ:

XPEL )es un mezclador a largo plazo que vende películas protectoras para superficies y pinturas de automóviles, entre otros recubrimientos. Sin embargo, su verdadera ventaja radica en sus ventajas de gestión, marca y software. XPEL ha alcanzado su punto de inflexión en términos de expansión internacional y también continúa desarrollando nuevas líneas de productos. Si bien la valoración está actualmente estirada, es probable que esta sea una ganadora a largo plazo.

La compañia

Dedico mucho tiempo a

buscar Monstruos , empresas con potencial de capitalización a largo plazo debido a su gestión de alta calidad, largo camino de crecimiento y capacidad para reinvertir capital a tasas envidiables. En XPEL, puede que haya encontrado una empresa así.

XPEL vende principalmente películas protectoras para superficies y pinturas de automóviles. Tiene un puñado de otros productos, incluidos revestimientos cerámicos, revestimientos antibacterianos y revestimientos de vidrio para ventanas, pero las películas protectoras de pintura son realmente donde ocurre la magia.

Sin embargo, XPEL no solo vende un revestimiento protector que puede comprar a varias otras empresas que probablemente tengan propiedades similares. La característica diferenciadora real de XPEL es su software y tecnología de instalación, que está muy por delante de cualquier oferta de la competencia.

En resumen, el software y la tecnología de instalación permiten a los concesionarios y detallistas de automóviles revestir el automóvil de manera mucho más eficiente. Lleva menos tiempo y se desperdicia menos material de recubrimiento en el proceso, lo que ahorra a los distribuidores tiempo de mano de obra y costos de materiales.

El negocio

Superficialmente, vender un revestimiento protector para automóviles no parece ser el mejor negocio para construir una marca duradera a largo plazo.

Sin embargo, XPEL es mucho más que eso.

Realmente puede pensar en XPEL como una solución integral para este tipo de trabajo de detalles de automóviles. Venden no solo la película, sino que también venden los patrones de corte y moldeado a través del software de instalación, así como los materiales de capacitación necesarios para que los instaladores se pongan al día.

Por lo tanto, en algún nivel, puede pensar en XPEL como si tuviera un modelo de tipo navaja y cuchillas. Venden la maquinilla de afeitar, el software de instalación y el paquete de capacitación, luego las hojas, los ingresos recurrentes de las ventas continuas de películas protectoras, así como el servicio, la capacitación y las suscripciones.

La última pieza, y probablemente la más grande de todo esto, ha sido la capacidad de XPEL para marcarse a sí mismo como un producto premium en un nicho de mercado.

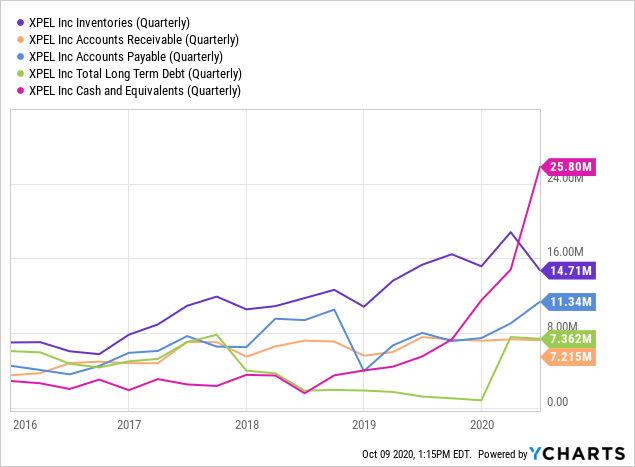

Hoja de balance

Una revisión de una inversión potencial, especialmente en el entorno actual, siempre debe comenzar con el balance. Afortunadamente, podremos pasar por este muy rápidamente.

XPEL tiene una posición de caja neta de aproximadamente $ 13 millones ($ 26 millones en efectivo frente a $ 13 millones de deuda) y una relación deuda / flujo de caja libre de 0,34. Además, algunas de las áreas importantes a tener en cuenta para el próximo balance general o los shocks operativos también se están rastreando en forma neutral: el inventario, las cuentas por cobrar y las cuentas por pagar han crecido en proporción al negocio y no presagian nubes de tormenta en el horizonte. .

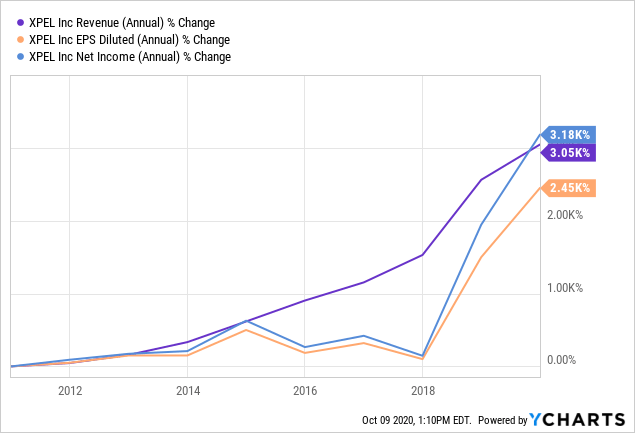

Historial de crecimiento y perspectivas

XPEL ha mostrado un crecimiento fenomenal en los últimos diez años, y cuando alcanzó su punto de inflexión en 2018, ha sido capaz de llevar este crecimiento al resultado final.

¿De dónde vino este punto de inflexión?

Unas pocas cosas. Primero, creo que XPEL, después de construir relaciones y sus marcas durante algún tiempo, ha alcanzado un punto de reconocimiento como un producto premium en su segmento. En segundo lugar, XPEL ha realizado un trabajo extraordinario al expandir esta marca a nivel internacional.

XPEL comenzó internacionalmente en 2014 cuando abrió por primera vez una oficina en el Reino Unido. En 2015 siguió la adquisición de un distribuidor en Canadá y, desde entonces, el crecimiento internacional se ha lanzado a la luna. La empresa ha establecido una sede europea, una oficina en México y oficinas / distribuidores en Asia y China.

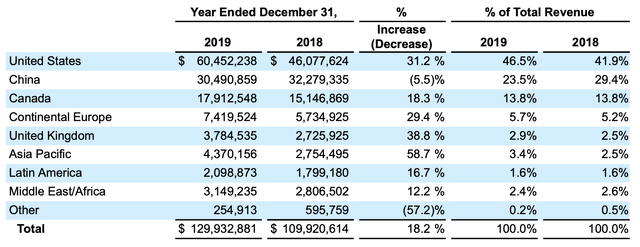

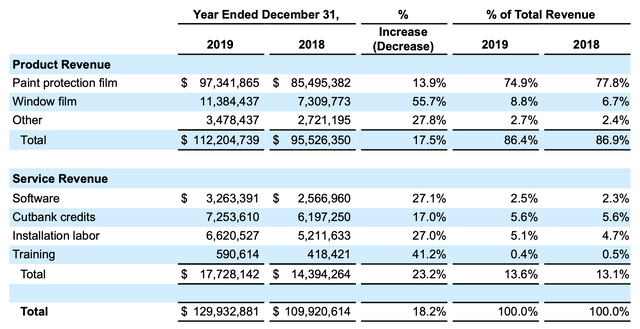

Este internacional ha sido un gran motor de crecimiento. Solo eche un vistazo a algunas de las tasas de crecimiento del informe anual más reciente:

Casi todos los países / continentes en los que XPEL vende su producto están demostrando un crecimiento de dos dígitos.

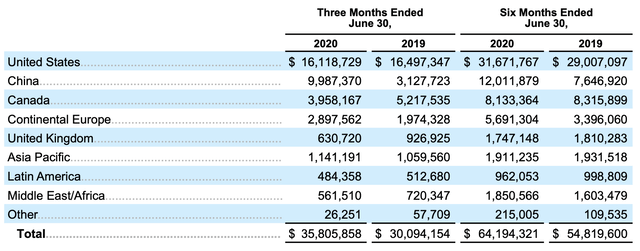

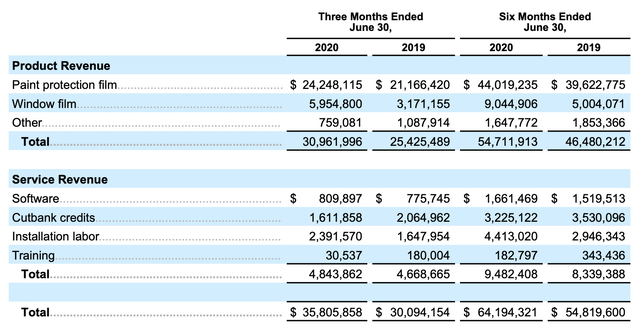

Para completar, también he incluido un gráfico similar del informe trimestral más reciente, como puede ver aquí una nueva escalada (por decirlo suavemente) de la tasa de ventas en China.

Además, vale la pena señalar que la administración está tomando medidas para expandir su oferta de productos y recientemente ha desarrollado una película protectora para ventanas que se puede aplicar a automóviles, pero también a edificios residenciales.

La película para ventanas representa claramente una parte menor de los ingresos, pero vale la pena señalar que ha crecido sustancialmente y tiene la ventaja de ofrecer diversificación de productos.

Una vez más, este rendimiento se ha mantenido hasta bien entrado 2020, con la película para ventanas configurada para mostrar un crecimiento de ~ 50-60% y convertirse en un flujo de ingresos más significativo.

Aparte de la combinación de productos físicos, es bueno ver que la gerencia ha seguido aumentando su segmento de software, donde el crecimiento total supera el 23% interanual.

Por último, vale la pena señalar que las cifras anteriores son bastante sólidas a pesar de que el negocio se ve desafiado a la luz del entorno COVID-19. Como puede ver arriba, los ingresos disminuyeron en los EE. UU. Durante el último trimestre. Sin embargo, resaltando nuevamente los beneficios de la expansión internacional, se puede ver claramente que esta disminución en las ventas domésticas fue más que compensada por el crecimiento internacional.

La gerencia ve vías continuas de crecimiento tanto en forma de adquisiciones de distribuidores como de un mayor desarrollo de los mercados internacionales. También continúan expandiéndose a nuevas líneas de productos, y actualmente intentan aumentar su negocio de revestimiento de cerámica junto con un mayor desarrollo de la película para ventanas.

Desempeño de la gerencia

No se puede subestimar el increíble desempeño de XPEL bajo el liderazgo de Ryan Pape. Pape se reincorporó a la empresa para asumir el cargo de director general en 2009, tomando las riendas de una empresa que estaba recortando su plantilla y nunca había obtenido beneficios. Para ver una anécdota entretenida sobre él poniendo parte de la deuda de la compañía en su tarjeta de crédito personal para mantenerla solvente,

haga clic aquí .

Desde entonces, ha convertido a XPEL en una potencia. Desde que asumió el cargo, los ingresos se han multiplicado por 35, pasando de ~ 4 millones de dólares anuales a ~ 140 millones de dólares. Las ganancias han pasado de inexistentes a $ 0,53 por acción en la actualidad.

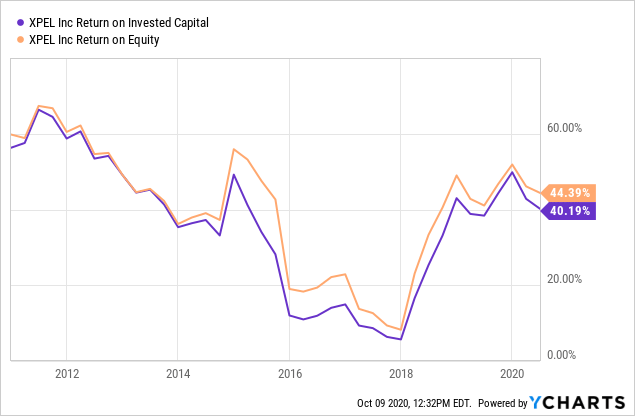

Las métricas que respaldan los esfuerzos de la administración como asignadores de capital también han sido sólidas, y han tenido buenas oportunidades para reinvertir capital en el negocio para generar rendimientos superiores.

También vale la pena señalar que la administración ha logrado generar una rentabilidad a gran escala al tiempo que invirtió agresivamente en la expansión internacional a través del crecimiento orgánico, pero también de adquisiciones bien ubicadas. Esta no es una "inversión en el futuro" a pesar de la historia de pérdidas catastróficas. Esta empresa está ganando dinero al mismo tiempo.

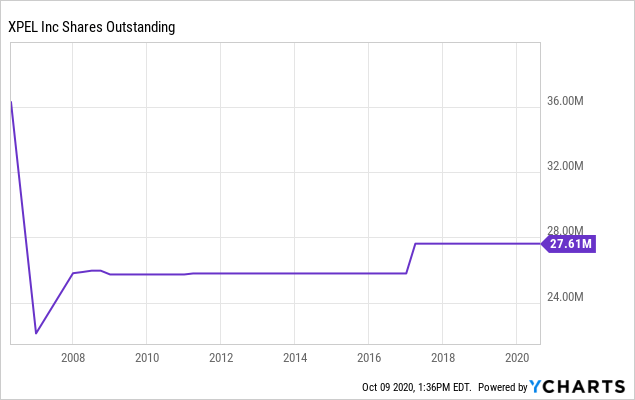

Además, la gestión está alineada con los accionistas. Los iniciados actualmente poseen el 44,9% de las acciones en circulación. Al mismo tiempo, las acciones en circulación se han mantenido bastante estables desde que el nuevo Pape asumió el cargo en 2009.

Los inversores astutos notarán, sin embargo, que los iniciados han estado vendiendo acciones desde el reciente aumento de más de $ 25.

Tengo tres pensamientos que ofrecer sobre esto.

1.) Las acciones vendidas representan una minoría (por un amplio margen) de las respectivas participaciones de los iniciados en casi todos los casos.

2.) Esto ocurrió después de un gran aumento en el precio de las acciones.

3.) Francamente, el precio de las acciones puede haberse adelantado un poco a sí mismo y podría representar un buen momento para quitarle la piel a la mesa a alguien que había estado sosteniendo desde $ 0,20 por acción. Llegaremos a esto en el segmento de Valoración.

Riesgos

El principal riesgo para esta empresa es la naturaleza del producto en sí.

Las películas protectoras de pintura para automóviles son, por definición, un producto de lujo. Personalmente,

nunca en mi vida consideraría gastar miles de dólares en pintar la pintura de mi auto . Por otra parte, como una persona que piensa que los coches bonitos son un trágico error financiero y una enorme pérdida de dinero, estoy a mil millas de su mercado objetivo. Pero ... he invertido en muchas cosas en las que nunca gastaría mi propio dinero.

Más allá de la naturaleza de lujo del producto, los productos químicos que se utilizan son esencialmente una mercancía. Existen varios otros productos de revestimiento protector, como

SunTek. En particular, SunTek compite a un precio más bajo. Las revisiones indican en términos generales que el software de instalación es muy inferior, pero que el recubrimiento real es de calidad similar. El software es donde el producto de XPEL se diferencia y es menos una mercancía.

Por último, XPEL es esencialmente una exhibición de un solo producto en este momento. El crecimiento de la cerámica y el revestimiento de ventanas puede ayudar a mitigar esto ... pero todavía no. Si tuviéramos que entrar en una recesión prolongada (gran interrogante en este momento), es probable que haya menos gente en el mercado de revestimientos de pintura para automóviles. De manera similar, si un competidor desarrollara un software de alta calidad similar, las características diferenciadoras de XPEL podrían perderse.

Al final del día, creo que muchos de estos riesgos se mitigan con la gestión fenomenal, la marca / marketing y el impresionante liderazgo de software de XPEL. También creo que astutamente se han expandido a nivel mundial para mitigar el riesgo económico hasta cierto punto, y han realizado adquisiciones inteligentes en los canales de distribución para obtener un mayor control de los mercados finales. Mientras la gerencia pueda continuar haciendo esto, espero que los resultados continúen. Su historial se ha ganado un sólido asentimiento de mi parte.