Bankinter y Sabadell lastran al Ibex 35 que se encamina ya a los 8.200

El Ibex 35 sigue instalado en el rojo tras el duro castigo recibido el pasado viernes, cuando el selectivo español se dejó un 3,7%. La semana arranca con nuevas caídas a la espera de la reunión de la Reserva Federal de este miércoles y teniendo en cuenta además que este viernes se producirá la denominada hora bruja de vencimientos de opciones y futuros, lo podría acelerar la volatilidad.

El

IBEX 35 retrocede en la media sesión un 1,92% hasta los 8.229 puntos, extendiendo el castigo después de que el pasado viernes registrase su mayor caída en tres meses. Los mayores retrocesos son para

Bankinter, que se deja un 5,45% en los 5,34 euros y

Banco Sabadell, que resta un 4,93% hasta los 0,7516 euros. La banca vuelve a estar en el punto de mira de los inversores este lunes, después de que el pasado viernes fuese el principal motor de las caídas del Ibex 35. El resto de bancos también cotizan en rojo:

Banco Santander recorta un 3,67%,

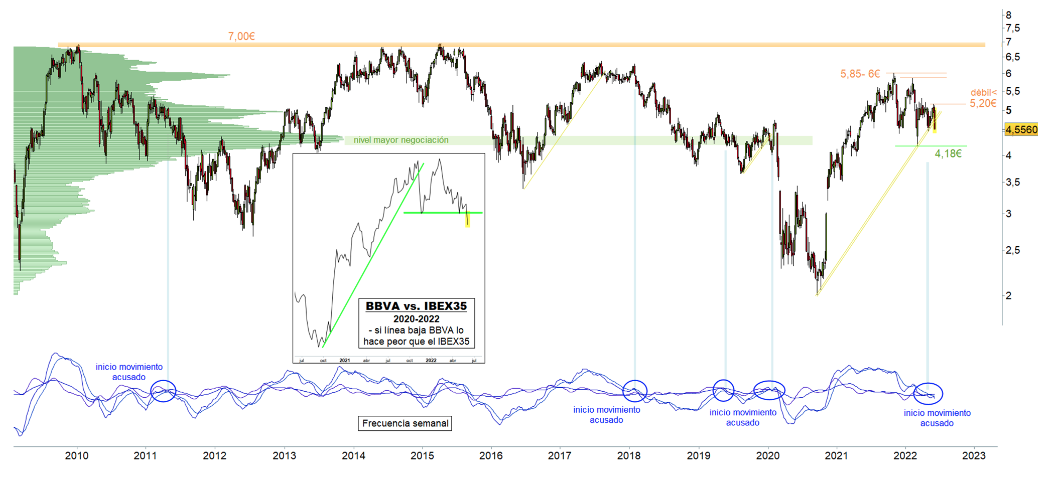

BBVA un 2,78% y

CaixaBank un 1,55%.

Entre los grandes pesos pesados del índice, las acciones de

Iberdrola bajan un 1,41%. Los inversores tienen que tener en cuenta que la compañía celebra este viernes su junta general de accionistas, una cita en la que se someterán a la aprobación las cuentas anuales, el estado de información no financiera, la aplicación del resultado de 2021 y dos nuevas ediciones del sistema de dividendo opcional 'Iberdrola Retribución Flexible', así como la reelección de varios consejeros independientes.

En esta junta además Iberdrola gratificará a sus accionistas con un dividendo extra de 0,005 euros por título si se alcanza un quórum del 70%, convirtiéndose así en la única compañía del Ibex 35 que ofrece un 'dividendo de involucración'.

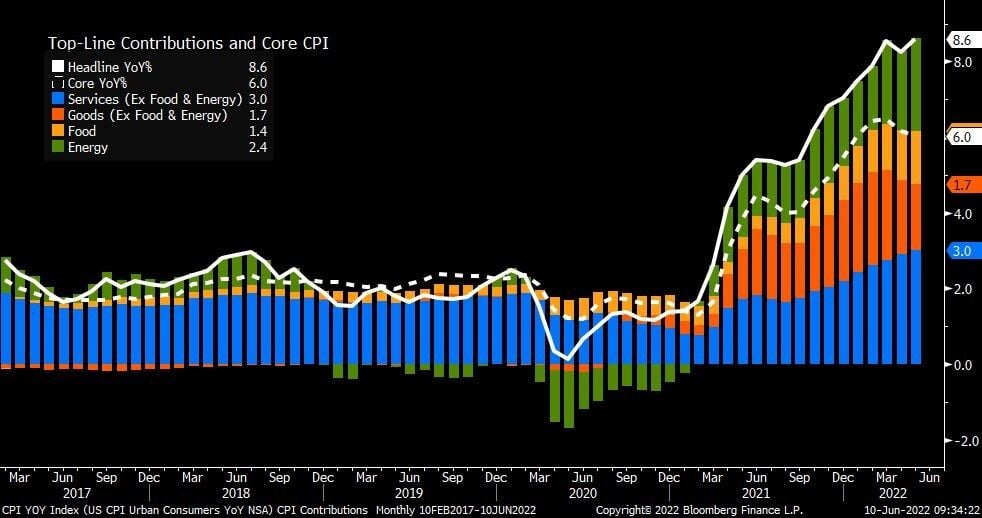

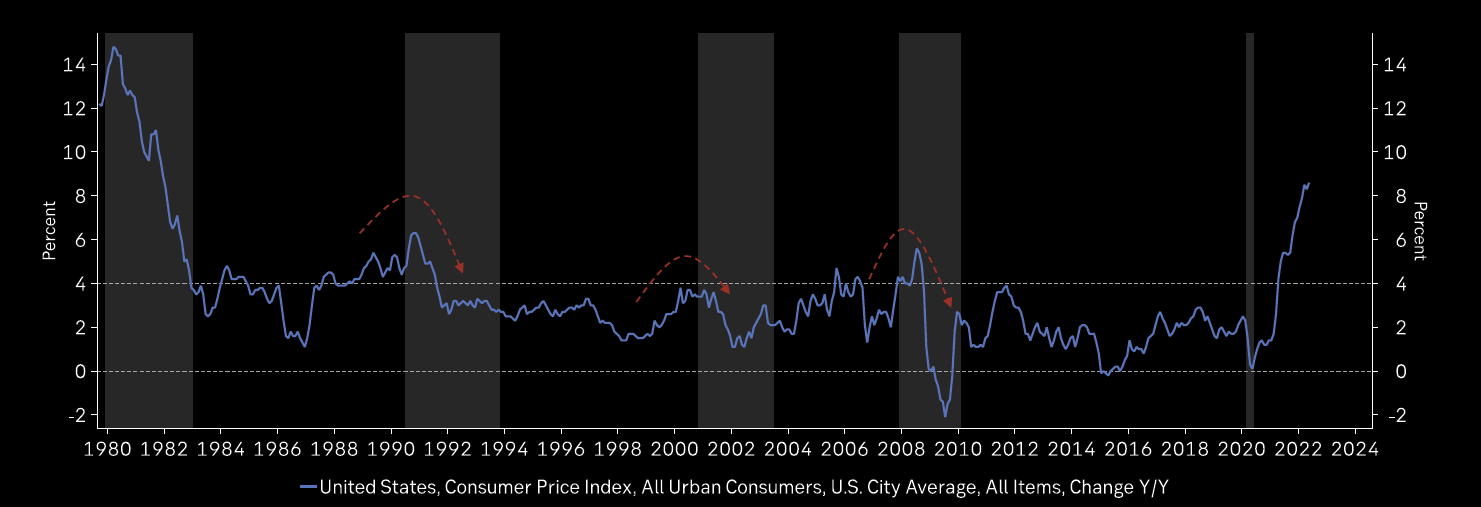

El miedo sigue instalado en el mercado ante las expectativas de que la batalla de los bancos centrales contra la inflación acabe teniendo un fuerte coste para el crecimiento económico. Todas las miradas estarán puestas esta semana en la reunión de política monetaria de la Reserva Federal, después de que el pasado viernes los datos de inflación de la mayor economía del mundo fueran mucho peores de lo previsto. Esta semana también se reunirá el Banco de Inglaterra.

La semana pasada, el Banco Central Europeo (BCE) confirmó su intención de subir los tipos de interés en julio y septiembre. Mientras que la primera de las subidas será de 25 puntos porcentuales, la institución dejó abierta la puerta a que la segunda fuera más agresiva, en función de la evolución del IPC en los próximos meses.

En cuanto al resto de plazas europeas, el DAX pierde un 2,22% hasta los 13.455,72 puntos, el CAC 40 se deja un 2,35% hasta las 6.041,76 unidades y el FTSE MIB cede un 2,29%. También caídas para el FTSE 100, del 1,86% y el

EURO STOXX 50 pierde un 2,43%.

También en Asia se han producido fuertes caídas, con el Nikkei de Tokio dejándose más de un 3%. En China los índices han cerrado asimismo en rojo ante el repunte de casos de Covid-19 en Beijing, que alimenta los temores de nuevos confinamientos. Los futuros de Wall Street apuntan a una apertura claramente bajista.

El petróleo se sitúa en torno a los 120 dólares

En los mercados de materias primas, los precios del petróleo arrancan la semana con caídas y sitúan el oro negro por debajo de los 120 dólares ante el recrudecimiento de los casos de Covid-19 en Beijing, que ha apaciguado las esperanzas de un rápido repunte de la demanda de combustible en China.

Los futuros del petróleo Brent de referencia en Europa bajan un 1,47% hasta los 120,16 dólares por barril, mientras que el crudo estadounidense West Texas Intermediate se sitúa en 118,72 dólares por barril, con un descenso de un 1,57%.

Los precios cayeron después de que las autoridades chinas advirtieran el domingo de una “feroz” propagación de Covid-19 en la capital y anunciaran planes para realizar pruebas masivas en Beijing hasta el miércoles. La preocupación por nuevas subidas de los tipos de interés tras la fuerte subida de los datos de inflación en EEUU el viernes también está pesando en los mercados financieros mundiales.

“El fortalecimiento del billete verde y los temores de estanflación resultaron ser la perdición del mercado alcista”, señala Stephen Innes de SPI Asset Management en una nota. “China sigue siendo el principal riesgo a la baja a corto plazo, pero la mayoría considera que la normalización gradual de la demanda china es un poderoso factor positivo para el petróleo, a pesar de la posibilidad de que se produzcan ruidos de bloqueo en las próximas semanas, ya que la demanda actual está lejos de reflejar las condiciones normales”.

En los mercados de deuda, la prima de riesgo española se sitúa este lunes en 131,80 puntos, con el bono español de deuda a diez años ofreciendo una rentabilidad de un 2,89%, frente al 1,57% que paga el bund germano al mismo plazo. Al otro lado del Atlántico, la rentabilidad del bono estadounidense de deuda a diez años es del 3,25%, en puertas de máximos de cuatro años.

Fuente.- Estrategias de Inversión