#21361

Re: Vídeo/análisis JL Cárpatos - Apertura

Buenos días.

Las bolsas europeas abren fuertemente a la baja:

1- La publicación de resultados de las grandes tecnológicas que llevamos en curso durante toda la semana está resultando demoledora. Salvo Apple todas acumulan graves desplomes. Ayer por la noche le tocó el turno a Amazon, malos resultados y desplome del 20% y eso que durante la sesión ya había bajado mucho ante el temor de que pasara lo que al final pasó.

2- Apple dio unos resultados más neutros y a estas horas no tiene muy claro si bajar o subir, pero no le quita el mal sabor de boca al mercado. Es el factor bajista clave del día.

3- A pesar de este problema con la alta tecnología el fondo de mercado se sigue beneficiando de la hipótesis cada vez más reafirmada de que algunos grandes bancos centrales piensan en frenar. Y esto ha favorecido mucho a los bonos en los últimos días.

Ayer se reforzó la idea con una conferencia de Lagarde dovish y sobre todo con unas filtraciones que aparecieron después según las cuales muchos miembros del BCE piden terminar con la subida de tipos en diciembre o marzo y 3 votaron a favor de subir 50 puntos básicos. Estas filtraciones son como las del WSJ con la FED, suelen ser siempre ciertas.

4- Se ha dado IPC de España con una esperanzadora bajada del 8,9% al 7,3%.

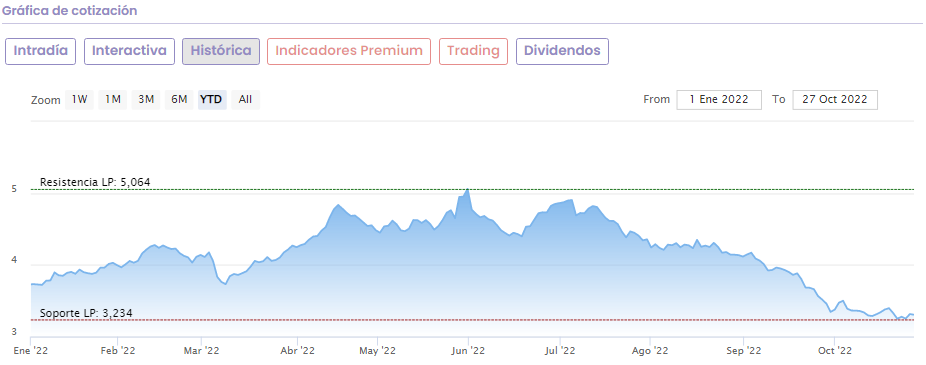

5- El SP 500 al final se ha frenado como era de sesperar, desde el punto de vista técnico, a la altura de la media de 100 que es un nivel de resistencia importante.

Fuente: JL Cárpatos (zonavalue.com)

Un saludo!

Las bolsas europeas abren fuertemente a la baja:

1- La publicación de resultados de las grandes tecnológicas que llevamos en curso durante toda la semana está resultando demoledora. Salvo Apple todas acumulan graves desplomes. Ayer por la noche le tocó el turno a Amazon, malos resultados y desplome del 20% y eso que durante la sesión ya había bajado mucho ante el temor de que pasara lo que al final pasó.

2- Apple dio unos resultados más neutros y a estas horas no tiene muy claro si bajar o subir, pero no le quita el mal sabor de boca al mercado. Es el factor bajista clave del día.

3- A pesar de este problema con la alta tecnología el fondo de mercado se sigue beneficiando de la hipótesis cada vez más reafirmada de que algunos grandes bancos centrales piensan en frenar. Y esto ha favorecido mucho a los bonos en los últimos días.

Ayer se reforzó la idea con una conferencia de Lagarde dovish y sobre todo con unas filtraciones que aparecieron después según las cuales muchos miembros del BCE piden terminar con la subida de tipos en diciembre o marzo y 3 votaron a favor de subir 50 puntos básicos. Estas filtraciones son como las del WSJ con la FED, suelen ser siempre ciertas.

4- Se ha dado IPC de España con una esperanzadora bajada del 8,9% al 7,3%.

5- El SP 500 al final se ha frenado como era de sesperar, desde el punto de vista técnico, a la altura de la media de 100 que es un nivel de resistencia importante.

Fuente: JL Cárpatos (zonavalue.com)

Un saludo!

Mañana sabré explicar lo que ocurrió hoy