Creo que se relajaran tanto repsol como iberdrola y telefónica. Claro por esto he vendido y defiendo la postura de carlos.

Pero como bien aabes sera lo que debe ser en en unoa dias lo veremos. Yo intentare entrar cuatro escalones mas abajo y si se me escapan mi cartera largo plazo se alegrara.

Lo que has comentado sobre los movimientos del IBEX-35 respecto a USA se le llama patrón y podría ser aprovechado para especulación intradiaria.

Los Futuros del S&P 500 cotizan siempre que hay mercados abiertos y se pueden comprar y vender en el fuera de horas.

Estadísticamente casi toda la subida del S&P 500 se recoge en ese fuera de horas respecto al contado.

Es decir si tenemos en cuenta la variación entre el cierre del día anterior y la apertura del siguiente es ahí donde se produce la mayor ganancia del índice.

Después durante la sesión tiene un movimiento plano es decir en promedio ni sube ni baja a lo largo de los años.

Ya sabes que la mayoría de los estudios estadísticos están basados en el S&P 500 y este no es un mal patrón.

Así que si las bolsas europeas replican de alguna manera estos movimientos las subidas de los ´´índices deberían limitarse justo hasta la apertura de WS para después como comentas perder todo lo ganado.

Sobre TEF, que quieres que te diga, el problema de comprar un valor como TEF en máximos anuales es que el SL está muy alejado en este caso en el último mínimo significativo situado en 3.72€, si la idea es ganar 30 céntimos arriesgando 90 céntimos tú mismo.

Otra referencia sería la MM 200 sesiones que se sitúa en 3.95€.

También el IBEX-35 ha alcanzado niveles por encima del comienzo de la guerra y no me parece que sea el mejor momento para invertir a largo plazo.

Además todos los posibles riesgos se han ido incrementando desde entonces:

- Inflación al alza

- Descuentos de endurecimiento monetarios por parte de los bancos centrales cada vez más fuertes.

- Destrozo de la curva de tipos y de los bonos tanto públicos como corporativos.

- El bono a 10 años USA está por encima de la rentabilidad promedio del S&P 500.

- Ya hay algunos grandes bancos americanos que comentan que en el último trimestre los beneficios reportados por el S&P 500 podrían ser decrecientes al contrario que en el anterior ciclo virtuoso.

Hay más miedo que codicia. Seguirán las alzas en el IBEX. TEF ha sido elegida por Criteria como en su tiempo lo fue REP, eso asegura dividendo en efectivo y subida sin prisa pero sin pausa. Con Criteria de cuidador Iturralde se queda corto. Por cierto que ha tardado en darse cuenta. Como se complete el desarrollo del HCHI Mensual.....je, je. Saludos.

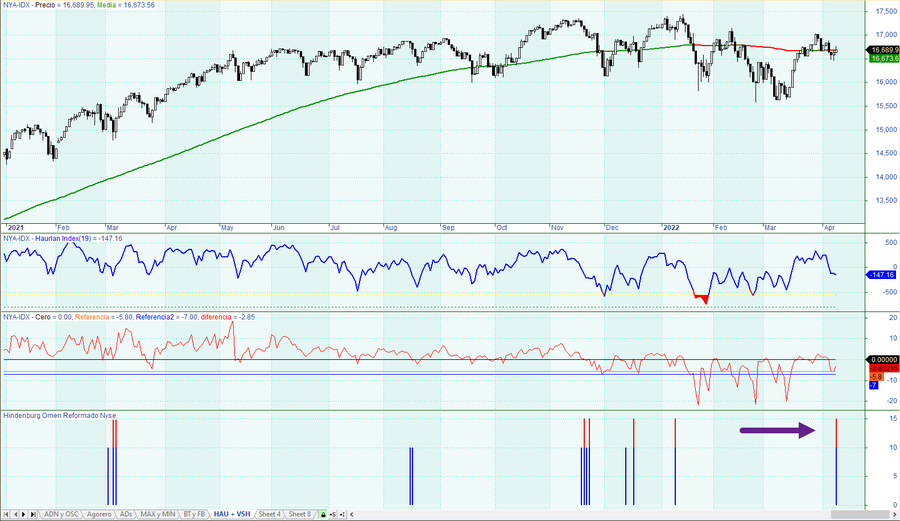

#13130

Re: La actualidad de los mercados

EL fut DAX finde en IG 100 puntos por debajo del cierre del viernes, en 14.183 S2

Continúa la recuperación de las bolsas, en las últimas 5 semanas el IBEX-35 sube más del 11%, aquí tenéis rentabilidad semanal, mensual y anual en divisa comparable

La subida de tipos se acerca: ¿hasta cuando puede aguantar Europa?

Cerrar el grifo y subir tipos en un período de tiempo tan corto es un riesgo muy importante. 10/4/2022 - 08:41

El debate está abierto: Los mercados ya empiezan a descontar subidas de tipos por parte delBanco Central Europeo. De hecho, esta misma semana ya se ha comenzado a especular sobre la posibilidad de que la primera subida de tipos se produzca en el mes de julio.

¿Es esto posible? ¿Es necesario? ¿Es conveniente? Vayamos por partes.

Que el BCE va a subir tipos y lo va a hacer este año es algo que llevamos anticipando en esta columna desde hace meses. La inflación está descontrolada en Europa, los desequilibrios financieros se acumulan y, sobre todo, las subidas de tipos en lugares como Estados Unidos o Inglaterra es un elemento inflacionista adicional que debemos tener en cuenta.

Ahora bien, ¿es julio el momento adecuado? Los que llevamos defendiendo una política monetaria mucho más restrictiva desde hace años siempre hemos apostado por la comunicación de una hoja de ruta clara al mercado de subidas de tipos y eliminación del QE con el tiempo suficiente para que los agentes económicos puedan actuar en consecuencia.

La FED lo intentó, comunicando hace meses que iba a iniciar una senda de subidas de tipos a mediados de este año. Algo que está cumpliendo, aunque adelantando algunas medidas y reduciendo su impacto. Merece la pena recordar (lean) que la FED subió 0,25 puntos básicos menos de lo previsto y adelantó ligeramente su decisión. Ahora el mercado descuenta muchas más subidas de tipos y más agresivas de las que realmente serán, pero lo importante es que está cumpliendo con lo comunicado al mercado, y eso es lo más importante porque es la única manera de que haya posibilidades de evitar una crisis financiera sin precedentes como consecuencia del cambio de estrategia monetaria.

Estamos a abril y el BCE no ha hablado oficialmente de subir tipos. Esto significa que, en caso de que los subiera en julio, los agentes económicos tendrían apenas 3 meses para moverse en unos mercados financieros dominados por la incertidumbre. Y eso tiene un peligro claro. Imagínese que usted presta dinero a alguien que está muy endeudado pero piensa que puede estarlo de por vida porque paga pocos tipos de interés, que su situación de liquidez se lo puede permitir y que así va a continuar durante muchos años. Ahora, imagínese que estas expectativas no se cumplen, que de un día para otro los tipos de interés sube y nadie más le presta dinero para hacer frente a sus necesidades de liquidez. ¿Qué ocurre? Que deja de pagarle. Usted pierde su dinero y, además, tiene más cuidado cuando se lo preste a otra persona.

Pues ese es problema al que se enfrenta la Eurozona. Estados, empresas y ciudadanos se han acostumbrado al dinero gratis, los niveles de endeudamiento (especialmente público y corporativo) se han disparado en los últimos años, y ahora se pueden ver en una situación de estrangulamiento financiero que derive en una crisis bancaria.

Basta ver la evolución del Euribor para darse cuenta de que los tipos de interés en los mercados minoristas ya están subiendo. Algunos llevamos advirtiendo de que la financiación a empresas (especialmente en países como España) se estaba dificultando desde hace meses. Ahora, esta tendencia se amplía a familias y a los bonos del Tesoro.

¿Cuál es la única manera de evitar esta situación? Dar tiempo para amoldarse a la nueva política. Ahora bien, el tiempo es un recurso escaso para el BCE. La inflación está disparada, no hay ningún síntoma de que vaya a remitir y, además, algunos países como Alemania se enfrentan a una posible recesión técnica este mismo trimestre. Además, el BCE es el principal comprador de deuda soberana de muchos países europeos, por lo que la reducción del volumen de compras supone un problema adicional de financiación que no debemos olvidar.

Cerrar el grifo y subir tipos en un período de tiempo tan corto es un riesgo muy importante. Es por eso que yo creo que es más lógico pensar en comenzar las subidas de tipos en septiembre/octubre, siempre que se comunique al mercado en la próxima reunión del BCE.

La gran pregunta es: ¿Podrá aguantar Europa sin subir tipos hasta entonces? Los datos de precios en el sector industrial y de importaciones demuestran que la inflación aún no ha tocado techo. El escenario más favorable es una ralentización del ritmo de crecimiento, pero va a seguir al alza. Por otra parte, aunque en este momento ningún indicador muestre un impacto notable de la crisis de Ucrania en las principales economías de la Eurozona, esto no ha hecho más que empezar y la ralentización económica (en el mejor de los casos) está asegurada. Todo lo anterior siempre que las cosas vayan como la FED ha planeado y no se produzca un empeoramiento súbito de las condiciones financieras, que es un riesgo a la baja que no debemos descartar.

Inflación en aumento, cadenas de suministro que no terminan de recuperar la normalidad tras la pandemia, escasez de semiconductores, guerra en Ucrania, sanciones a Rusia, incremento de los costes de la energía... Todos ellos son factores que se han ido imbricando en los últimos meses y que ya están haciendo sonar todas las alarmas de recesión entre los inversores.

Uno de los últimos indicadores a más gran escala es el sondeo de la confianza del inversor que realiza la alemana Sentix. Con 1.249 inversores encuestados en los primeros días de abril, todo apunta a que en la Eurozona comenzará la recesión "en el comienzo del segundo trimestre de 2022", sin que ninguna otra zona del mundo vaya a actuar como un contrapeso que tire al alza del crecimiento.

"Debido a las aún considerables dinámicas en la tendencia inflacionaria, los inversores no esperan que el banco central (BCE) acuda al rescate con una política monetaria más flexible y expansiva. La economía y los mercados bursátiles se dejan así a su propia suerte", señala el informe.

En el sondeo de Sentix se aprecia como la moral está especialmente baja entre los inversores europeos, aunque "la tendencia es la misma en todas partes", afirman los investigadores de la firma germana.

En el caso estadounidense, Goldman Sachs ha elaborado su propia encuesta a aseguradores que mueven conjuntamente 13 billones de dólares en activos, y que consideran que la recesión en EEUU llegará en 2023 o 2024. "Aunque pocos participantes anticipan una recesión inmediata como resultado del ciclo de crecimiento posterior a la pandemia, ha habido un claro cambio en la perspectiva a nivel mundial", recoge el informe del banco de inversión. El mayor riesgo que ven la mayoría de los encuestados para la economía es la inflación, que ya toca máximos de cuatro décadas en EEUU y que también se mueve en cifras altas en gran parte de Europa.

El auge de precios previsiblemente llevará a que los bancos centrales profundicen en una política monetaria restrictiva, lo que sí podría reducir la inflación a costa de que el crecimiento pase a territorio negativo. La Reserva Federal de EEUU ya ha emprendido esta política subiendo tipos hace unas semanas, y el BCE se reunirá el próximo jueves para decidir el futuro inmediato de la Eurozona aunque no se prevén acciones agresivas al respecto por el momento.

En esta línea se ha pronunciado esta semana el Deutsche Bank, el primero de los grandes bancos que osa pronunciar el término 'recesión', alegando el endurecimiento de la política monetaria de la Fed, aunque fecha el inicio de la contracción para el último trimestre de 2023 y una continuación durante al menos parte de 2024.

Incluso algunos nombres destacados de la propia Fed se temen lo peor. Bill Dudley, que fuera presidente de la Reserva Federal de Nueva York entre 2009 y 2018, culpaba hace dos semanas al líder de la Fed, Jerome Powell, de haber sido demasiado lento en subir tipos, por lo que ve "inevitable" un "aterrizaje forzoso" de la economía. "Para crear una holgura económica suficiente para frenar la inflación, la Fed tendrá que endurecer (la política monetaria) lo suficiente como para que se eleve la tasa de desempleo", advertía. A él se sumaba Lawrence Lindsey, gobernador de la Fed entre 1991 y 1997, que vaticina la recesión ya para el tercer trimestre por la inflación

Por su parte, Olivier Blanchard, execonomista jefe del FMI, coincidía apuntando que "a la Fed le va a costar mucho frenar la máquina". "Tiene que admitir que tiene que parar la máquina mucho y no queremos una recesión", declaró en una entrevista a Bloomberg.

Los ricos también lloran... por anticipado

Los grandes nombres de la inversión internacional también predicen malos tiempos. El inversor multimillonario Carl Icahn advertía ya en marzo en la CNBC de que llegará "una recesión o algo incluso peor", algo para lo que los empresarios estadounidenses no están preparados.

Su homólogo Leon Cooperman también culpa a la Fed de su gestión y augura la recesión para 2023, tanto por el previsible endurecimiento de la política monetaria como por el incremento del precio del crudo. "Hemos tomado prestado del futuro. Hemos tenido políticas monetarias totalmente inapropiadas y creo que tenemos que compensar algo de esto", apuntó en la CNBC.

También sobre el precio del petróleo ha puesto el foco el veterano inversor Jeremy Grantham, que recuerda que los fuertes incrementos de la materia prima, históricamente, han llevado a la recesión en Occidente. En una nota a sus clientes, indicaba que el auge del precio de los alimentos "podría ser el mayor peligro para la estabilidad global". "Cada vez que aumentan los precios de los productos básicos, los ingresos se reducen mientras los costes aumentan, desestabilizando las economías e incluso los sistemas políticos", alerta.

El mercado de renta fija está empezando a dejar atrás la tormenta invernal que ha azotado a los inversores en los últimos quince meses.

Debido a los estímulos sin precedentes que han inyectado los bancos centrales en los últimos años, se produjo una glaciación en las rentabilidades de la renta fija mundial que las congeló hasta llegar al 0,8% en el índice de deuda mundial de Bloomberg a mediados de 2020.

En ese contexto invertir en bonos ha sido casi un suicidio para los inversores, y más desde que empezó 2021, el momento en el que dio comienzo un proceso de ventas generalizadas de los bonos que ha dejado pérdidas del 7,95% por precio, según el índice deuda mundial de Bloomberg.

El proceso se aceleró con el inicio del año 2022. En el arranque del ejercicio, el repunte de la inflación ha terminado de convencer a los inversores de que no tiene sentido tener un bono en cartera con el que no se consigue cubrir ni siquiera el aumento del coste de la vida. Las caídas más importantes las ha sufrido la renta fija de países emergentes denominada en dólares estadounidenses, con pérdidas del 10,04% por precio desde el inicio de año hasta ahora.

El aumento del IPC, más rápido y menos transitorio de lo que se esperaba a finales de 2021, también ha llevado a los bancos centrales a revisar su política monetaria, iniciando un proceso de retirada de los estímulos que ha desatado definitivamente las ventas de renta fija entre los inversores.

Esta venta masiva que se está produciendo, sin embargo, era necesaria para que llegase un repunte generalizado en las rentabilidades de los bonos, y que estos volviesen a ser atractivos para los inversores. Las rentabilidades no son todavía rival para las tasas de inflación que se han alcanzado en los últimos meses, pero, con la esperanza de que el incremento del IPC vaya reduciéndose paulatinamente con el peso del tiempo, los gestores están empezando a mirar el mercado de renta fija con otros ojos. Ahora, parece que se ha empezado a abrir una ventana de oportunidad para regresar a la renta fija, y volver a incluir algunos bonos en la cartera, con rentabilidades más normalizadas.

Los expertos recomiendan volver con matices, con prudencia y siendo muy cuidadosos con el tipo de bonos que se pueden incluir en cartera

El terreno helado en el que se ha convertido el mercado de renta fija mundial empieza a ser transitable. Rafael Valera, CEO y gestor de renta fija de la gestora Buy & Hold, lo resume: "La presión de la inflación y sobre todo la retirada de las políticas acomodaticias de los grandes bancos centrales han hecho que más emisiones puedan ser consideradas como una alternativa interesante de inversión", señala.

Hay cifras que confirman este argumento: las ventas que se han producido esta semana en el mercado de deuda han llevado la rentabilidad del índice mundial de renta fija de Bloomberg hasta el 2,3%, un nivel que no se veía desde hace una década, en el año 2012. De hecho, ha sido esta semana cuando se han superado por primera vez las rentabilidades que se llegaron a alcanzar en 2018, un momento en el que la renta fija surgió como una alternativa a la renta variable: el S&P sufrió una caída del 20% en pocos meses.

En esta situación, la mayoría de los 34 analistas que han participado en la encuesta de elEconomista, en la que se les ha preguntado si consideran que ya ha llegado el momento de volver a la renta fija, han contestado que sí. Con matices, con prudencia y siendo muy cuidadosos con el tipo de bonos que se pueden incluir en cartera, parece que las rentabilidades ya son lo suficientemente atractivas como para volver a comprar deuda.

De los 34 participantes, 18, el 52,9%, creen que es momento de entrar en bonos. Por el contrario, 14, un 41,2% del total, creen que todavía hay que tener paciencia y aguantar, ya que esperan que este tipo de activos todavía tengan margen de caída de cara a los próximos meses. El 5,9% restante, es decir, dos analistas, no tienen claro que sea el momento de volver, un reflejo del escenario incierto en el que se tienen que mover en este momento los inversores en el mercado.

Argumentos a favor...

Los analistas que creen que ha llegado el momento de regresara a la renta fija encuentran argumentos suficientes para defender su postura. "En los últimos años, la mayoría de los bonos ofrecían rentabilidades negativas: el importe global de bonos en esta situación ha pasado de casi 18 billones de dólares a mediados del año pasado a estar por debajo de los 3 billones actualmente", explica Germán García Mellado, gestor de renta fija de A&G Banca Privada.

"Se puede invertir en bonos con una gran calidad crediticia a rentabilidades mucho más atractivas que en los últimos años", explica el gestor, pero matiza que "es recomendable invertir a través de vehículos de gestión flexible que permitan modular los niveles de duración de manera activa", recuerda.

Desde Beka Finance, Jorge Ceballos, responsable de distribución de la firma, diferencia entre el apetito que se está viendo en el mercado primario, y el del secundario, algo menos fuerte que en el primero. "Se ve bastante apetito para comprar bonos en el mercado primario, pues muchos inversores siguen con interés en captar esa posible prima de nueva emisión. El mercado secundario de bonos, sin embargo, anda algo más cauto, pues muchos agentes creen que habrá aún mejores ventanas para invertir que las que se presentan actualmente", señala. Al fin y al cabo, todavía queda buena parte del proceso de retirada de estímulos monetarios por delante.

Algunos analistas, como Rafael Ciruelos, director de Corporate de Diaphanum, insisten en la utilidad que tiene la renta fija como una forma de diversificar la cartera, una herramienta que puede servir para adaptar el portfolio al perfil de riesgo de cada inversor. "Sí, hay una oportunidad, pero hay que asegurarse de que, además de retorno, la renta fija nos aporte diversificación y que en el conjunto de la cartera de un inversor tenga sentido en función de sus objetivos y el perfil de riesgo", explica Ciruelos.

En un sentido similar, Flavio Carpentano, especialista de inversión en renta fija de Capital Group, recuerda que la renta fija se puede (y se debe) utilizar con varios objetivos en mente: "Mientras que el objetivo principal de la inversión en renta variable es el crecimiento del capital, la renta fija contribuye a desempeñar cuatro funciones clave en una cartera: la conservación del capital, la generación de ingresos, la protección contra la inflación y la diversificación con respecto a la renta variable".

Por su parte, Enrique Lluva, director de renta fija de Imantia Capital, cree que "es momento de ir tomando posiciones, siendo conscientes de que estamos en el principio de vuelta de un movimiento que ha regido la renta fija en los últimos 10 años", explica. Además, añade que "es momento de ir tomando posiciones y rotando carteras a posiciones más avanzadas en duración, donde actualmente premia la ratio rentabilidad/duración", señala.

...y en contra

Los argumentos en contra de entrar en este momento en renta fija se pueden resumir en que, para muchos analistas, todavía queda sangre por llegar al río en el proceso de venta masiva que se está produciendo.

"Seguimos siendo cautos con los bonos, a pesar de las ventas que se han producido recientemente. Todavía mantenemos la opinión de que el mercado no ha puesto en precio la totalidad de la normalización de las políticas monetarias que va a venir", explica Stefan Hofrichter, director de economía y estrategia de Allianz GI.

En el mismo sentido, Víctor Alvargonzález, director de estrategia de la firma de asesoramiento independiente Nextep Finance, tiene muy claro que aún no ha llegado el momento de volver a la renta fija. "En bonos de EEUU estamos más cerca de ello, pero solo acaban de empezar a subir tipos y acaban de anunciar la reducción del balance. Esto significa que todavía no sabemos hasta dónde puede llegar esa subida de tipos, porque es una incógnita qué es lo que va a pasar con la inflación", recuerda.

Desde BlackRock todavía infraponderan los bonos del Tesoro estadounidenses y los soberanos europeos

"Todo lo anterior está parcialmente descontado en los precios, pero sólo sus intenciones, no hasta dónde pueden llegar, por lo que nos parece un poco prematuro", explica. Es una de las voces que todavía cree que hay que ser prudentes, y pacientes, antes de intentar cruzar el hielo.

En el mismo sentido, desde BlackRock todavía infraponderan los bonos del Tesoro estadounidenses y los soberanos europeos. "Creemos que las rentabilidades de largo plazo van a continuar subiendo, ya que los inversores van a exigir rentabilidades más elevadas antes de comprar bonos del gobierno", señalan, y confirman esa misma opinión para los títulos del Viejo Continente: "Esperamos que las rentabilidades todavía suban más, incluso a pesar de que los mercados ya se han ajustado y se han despedido de las rentabilidades negativas", explica.

Dónde mirar en renta fija

No cualquier perro sirve para cruzar el hielo de la renta fija en este momento. Quien se plantee volver a invertir en bonos, o incrementar el peso que suponen en su cartera, debe tener en cuenta que los expertos insisten en la necesidad de ser muy selectivos y tener mucho cuidado con lo que uno compra.

Sin embargo, el mercado de renta fija es grande, con una oferta suficiente como para poder encontrar oportunidades interesantes. Las ideas que más han repetido los expertos encuestados se pueden resumir en tres bloques. El primero es el de la renta fija emergente, en la que muchos destacan el atractivo que tiene la deuda china, y también la de países exportadores de materias primas. En segundo lugar aparece la categoría de deuda high yield, la que tiene mayor riesgo, pero ofrece mayores rentabilidades a los inversores.

Más de 500 años después de que las familias más ricas de la prolífica región italiana de Lombardía comenzaran a utilizar préstamos a base de aportar garantías -o bienes- para prosperar en los negocios todavía siguen sin ser conocidos por el gran público; básicamente porque no están disponibles. El crédito lombardo -que debe su nombre a los mercaderes del Siglo XVI que lo popularizaron- ha llegado al inversor retail de la mano de MyInvestor en España para el mundo de los fondos de inversión. Hasta la fecha tan solo estaba presente en nuestro país para grandes clientes de banca privada e, incluso, se consideraba una práctica exclusiva y circunscrita a Suiza.

¿En qué consisten este tipo de préstamos? Su mecanismo se asemeja, grosso modo, a una casa de empeños. El inversor aporta una garantía, que se mantiene congelada hasta la devolución del principal, y a cambio la entidad le concede un crédito para invertir. Consiste, en resumidas cuentas, en la pignoración de activos o de efectivo. E implica apalancarse y, por lo tanto, un mayor riesgo de pérdida.

Ahora bien, si se sabe gestionar -y no afecta al umbral del sueño del inversor- suscribir un préstamo lombardo puede ser una buena opción para aumentar la exposición a mercado sin tener que deshacer posiciones. Permite mantener el dinero invertido e impide tener que vender a pérdida y, al tiempo, aprovechar las correcciones de mercado para comprar. Este año ya ha habido una, con motivo de la guerra de Ucrania, en la que el Ibex se dejó un 14% en menos de un mes. Exigiendo una rentabilidad del 8% bruta al mercado por año sobre una inversión de 10.000 euros, la operación puede resultar en plusvalías cercanas al 40%, ya habiendo restado los intereses que hay pagar al trimestre, gracias a la fórmula del interés compuesto.

El inversor 'retail' puede endeudarse para invertir en fondos al 1,5% de TIN a cinco años

Antes de explicar, con ejemplos, los beneficios de este tipo de préstamos, es importante destacar que quien recurre a ellos se está endeudando con lo que también debe ser consciente de que, en el caso opuesto, puede perder toda la inversión y, además, deberá devolver el principal y los intereses de la deuda.

En qué consiste invertir a crédito

MyInvestor ha traído a España un producto, clásico de banca privada, pero que, por primera vez, está disponible para el pequeño inversor de fondos. Desde el punto de vista de la entidad, el objetivo es aumentar la inversión del cliente con lo que cobran más comisiones vinculadas a los movimientos de su cartera y, por otro lado, los intereses de devolución del préstamo. Por el lado del cliente, si sabe jugar bien sus cartas, endeudarse para invertir le puede reportar ganancias importantes a medio plazo.

¿En qué consisten? Lo que ofrece MyInvestor son dos tipos de préstamos que toman como garantía o dinero invertido en fondos o efectivo directamente. El cliente puede pedir un préstamo por el 50% de esas garantías o activos de inversión que aporte o bien por el 100%, es decir, que de una cuenta de fondos de 50.000 euros, el préstamo se le concedería bien por 25.000, bien por 50.000 -lo que implica apalancarse al 100%-. En caso de que como garantía aportase efectivo, el préstamo podría serle concedido por el 100% del total. El tipo de interés varía del 1,5% TIN/TAE al 3%, dependiendo de si el crédito se firma ante notario -más económico- u online o de las garantías aportadas.

El préstamo lombardo que resulta más interesante es el denominado crédito flexible, que implica no endeudarse por más del 50% de las garantías aportadas. Además, se puede disponer de él cuando se necesite, ya que no requiere una inversión inmediata ni ser utilizado en su totalidad.

Ejemplos de inversión

Invertir a préstamo siguiendo esta referencia puede resultar en rentabilidades cercanas al 40% a cinco años. Para explicarlo desde elEconomista hemos tomado como referencia dos importes, uno para una cartera inferior de 20.000 euros y otro para un portafolio de 200.000 euros.

En el caso de un pequeño inversor, con una cartera de menor importe, este pediría un préstamo por la mitad de su cartera, es decir por 10.000 euros. Para ello tendría que pagar -en el mejor de los casos- un interés anual del 1,5% más la devolución del principal al término de un periodo máximo de cinco años. Se puede amortizar anticipadamente. Esto implica una cuota de 37,5 euros al trimestre, y 150 euros al año, que podría compensar si al mercado le saca una rentabilidad suficiente. Para ello pongamos por caso al Ibex 35, cuyo PER es de 12 veces/beneficio, lo que implica un retorno anualizado del 8%. Si a la inversión en fondos de esos 10.000 euros que se han tomado a préstamo se le exige una rentabilidad anual del 8%, y se le resta el pago de intereses de 150 euros por ejercicio, al término de los cinco años, el inversor habrá logrado una plusvalía neta de casi 3.000 euros y una rentabilidad del 38% sobre la inversión inicial, ya descontado lo que debe pagar por el préstamo.

La teoría del interés compuesto permite devolver los intereses y lograr plusvalías al mismo tiempo

La ecuación resulta más rentable cuanto mayor sea el importe, lo que también aumenta el riesgo. Para un préstamo de 100.000 euros a devolver en un quinquenio, el inversor pagará un total de 7.500 euros en intereses a lo largo de ese periodo -375 euros al trimestre-. La rentabilidad de esta operación, siempre exigiendo una rentabilidad anualizada del 8% bruta, alcanza el 39% siguiendo el mismo esquema.

El inversor invierte 100.000 euros en fondos y, con un 8% de retorno bruto, al término del primer año habrá ganado 8.000 euros a lo que debe restar 1.500 en intereses por el préstamo lombardo. Gracias a la teoría del interés compuesto, las plusvalías netas a final del periodo de cinco años ascenderán a 39.000 euros, una vez deducidos los 1.500 por año que debe abonar como TIN. Esto representa casi un 40% de rentabilidad.

Tras un primer trimestre "fuerte" en un contexto marcado por la guerra de Ucrania, en palabras de Ana Botín, presidenta de Banco Santander, la entidad financiera aprobó la semana pasada en la junta general de accionistas el reparto de un dividendo complementario en efectivo de 5,15 céntimos de euro, pagadero el 2 de mayo de 2022, con una rentabilidad del 1,6%.

Junto con el primer dividendo, abonado en noviembre de 2021, de 0,0485 euros, el dividendo en efectivo total con cargo a los resultados de 2021 se sitúa en 10 céntimos de euro. Incluidas las recompras de acciones un programa que arrancó el 15 de marzo, la retribución total a los accionistas con cargo a 2021 será de unos 3.400 millones de euros, la mitad en efectivo y la otra mitad como recompra de acciones, lo que equivale a una rentabilidad por dividendo del 7%, tal y como explican desde la entidad financiera.

Santander comunicó el pasado jueves a la CNMV que en la última semana ha recomprado 40,4 millones de acciones por 126,51 millones de euros, lo que unido a la inversión realizada en las dos primeras semanas de ejecución del programa, suma 110,51 millones de acciones por un importe total de 345,1 millones de euros, el 39,89% del máximo de 865 millones autorizado. El importe medio al que la entidad financiera está comprando sus acciones se sitúa en 3,123 euros. Las acciones del banco cotizan, a cierre del mercado europeo del viernes, a un precio de 3,12 euros.

En la junta general de accionistas de la entidad, que se celebró en la sede corporativa del grupo en Boadilla del Monte y tuvo un nuevo récord de participación, con la presencia de más del 65% de los accionistas, Botín reiteró los objetivos del banco que ya habían hecho públicos en febrero a medio plazo: "Un retorno sobre el capital tangible (RoTE) ordinario de en torno al 15% y una ratio de eficiencia de aproximadamente el 40%, al tiempo que mantiene una ratio CET1 fully loaded (solvencia financiera) del 12%", explican desde Banco Santander. La entidad también prevé un crecimiento del beneficio por acción (BPA).

Una de las más alcistas

La entidad financiera, que cerró el ejercicio pasado con un 18,6% en bolsa, logra un buen comportamiento en lo que va de año con una subida de 6,04%, lo que la sitúa como la décima más alcista del Ibex 35. Un puesto que perpetúa en el Stoxx 600 Banks, donde se alza como una de las entidades más alcistas de Europa. Así, la compañía presidida por Ana Botín cuenta con un potencial alcista de 28,4% hasta llegar a su precio objetivo, marcado en los 4,02 euros por el consenso que recoge Bloomberg.

Arrancamos!! Hoy hablamos de inflación, sesgos de inversión y diversificación con @maal2al, de @AdarveFondos y @MasDividendos. Ya nos puedes escuchar AQUÍ

Si me parece que es interesante la TIR del bono USA a 10 años, es más añadiría las notas a 2 años.

El problema para invertir directamente en este tipo de activos es la relación €/$ que se encuentra alrededor del 1.09 $/€.

Se considera una relación neutral entre las divisas alrededor de 1.15 $/€

Podemos optar por algún tipo de FI que invierta en deuda de USA cubriendo la divisa, pero esta cobertura no es totalmente eficiente ya que tiene un gasto añadido a los propios gastos del fondo y no es pequeña su coste ya que puede suponer una merma anual de rentabilidad del 1.5%.

Fíjate que no hace tanto teníamos al euro por encima de 1.20 $/€

Una subida de la TIR de un bono a 10 años del 1% supone una merma del 8% en el precio del bono, por ejemplo si pasa de una TIR del 2% al 3%, siguiendo este comentario y si tenemos en cartera un bono con cupón del 2% a 10 años y sube a una TIR del 3% desde el 2%, el precio del bono se depreciará desde el 100% respecto al nominal a cotizar en el 92%.

Lo que comento es que el que tuviera en cartera un FI sin cubrir la divisa de RF USA lo que ha perdido por la depreciación de los bonos en cartera debido al aumento de la TIR lo ha ganado por la apreciación del Dollar.

Lo mismo se puede decir sobre la RV sin cubrir la divisa en moneda dollar.

Pero este escenario de apreciación del dollar seguirá ocurriendo en próximos trimestres?

No tengo respuesta, aunque la tendencia es clara a favor del dollar podría encontrar soporte en 1.08 $/€ y el nivel que espero que no se pierda es el de 1.05 $/€.

En resumen si fuera americano y tuviese mi divisa en moneda local si me resultaría interesante invertir en bonos en moneda dollar.

Si atendemos a EU todavía no hay rentabilidades interesantes.