Para un subyacente que pegue esos latigazos son muy útiles las opciones.

Compras un cono (una call y una put compradas del mismo strike)...y te da igual que baje o que suba, mientras sea rápido.

Gana mucho más la opción que va a favor que lo que pierde la contraria, pues mientras una va ganando delta, la otra la pierde: En opciones ATM, como es el caso de esta estrategia, la delta de ambas rondará el 0,50.

Y la Delta es la que marca el valor de la prima, la Gamma la velocidad de la Delta, la Vega el cambio de la prima con la volatilidad, y la Theta la pérdida de valos con el paso del tiempo, que se acelera cuando se acerca a vencimiento.

Pero mientras la opción ganadora sube la delta , la perdedora la baja, y así tendremos que la delta de la opción ganadora tenderá al 100, y la perdedora lo hará hacia el 0,01.

Hay dos pegas:

1º- En estos chicharros no hay opciones ...y si las hay son ratoneras.

2ª- El movimiento ha de ser rápido, para que no pierdan valor ambas por el paso del tiempo (Theta )

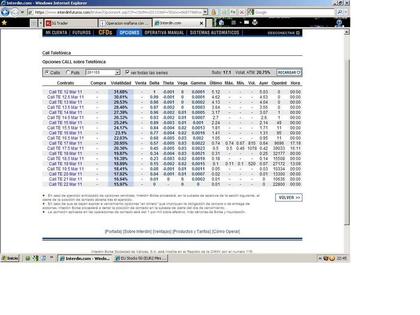

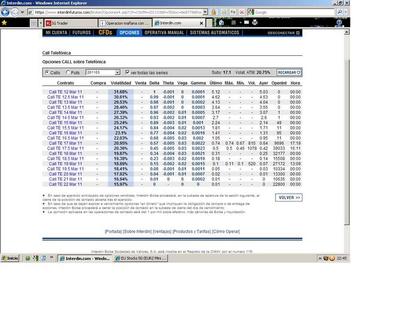

Pongo el cuadro de opciones de Telefónica, vencimiento Marzo, para que se comprenda mejor el tema ( en acciones cada contrato suele ser de 100 acciones, por lo que el precio se multiplicará también por 100)

calls telefonica