Un análisis de Contango para quien interese:

Una segunda oportunidad para Contango Oil & Gas

24 de septiembre de 2018 a las 11:08 a.m. ET

|

1 comentario

|

Acerca de:

Contango Oil & Gas Company (MCF)

Jugador largo

Equidad larga / corta, valor, situaciones especiales, contrario

MERCADO

Investigación de valor de petróleo y gas

( 5,705seguidores)

Resumen

El Sr. Wilkie Colyer Jr. es el nuevo CEO.

El Sr. Colyer Jr. prácticamente tiene garantizado un mejor desempeño que el anterior CEO Alan Keel.

Los valores de activos que superan los $ 20 por acción ahora tienen un catalizador potencial para realizar esos valores.

El nuevo presidente interino y el mayor accionista debería infundir algo de energía nueva en el consejo.

La carga de la deuda a largo plazo es relativamente baja en comparación con los activos.

Esta idea se discutió en mayor profundidad con los miembros de mi comunidad de inversión privada, Oil & Gas Value Research.

Comience su prueba gratis hoy "

Las acciones de Contango Oil & Gas (

MCF ) han sido dejados de lado por Mr. Market. A pesar de una recuperación de mínimos abismales de más del 100% en el último año, este stock es una pequeña fracción del precio que alguna vez fue durante su apogeo. Pero eso puede estar a punto de cambiar en beneficio de los accionistas que sufren desde hace mucho tiempo.

El Sr. John C. Goff, un

inversor privado comprado a través de variascompañías de

control , tiene una participación del 18% en la compañía. El Sr. Goff y el Sr. Wilkie Colyer Jr. se han unido a la junta directiva. El Sr. Wilkie Colyer Jr. también ha sido nombrado presidente interino y CEO. Eso tiene que ser una mejora sobre la situación actual.

Fuente:

SITIO WEB SEEKING ALPHA 2 de septiembre de 2018

El anterior presidente y CEO, el Sr. Alan Keel, asumió el cargo no mucho después de la muerte de Kenneth Peak, CEO,

quien acumuló una impresionante trayectoria de crecimiento mientras construía la compañía desde su fundación. Unos años más tarde, Alan Keel se hizo cargo durante una de las peores recesiones del precio del petróleo en la historia de la industria. Sin embargo, en ese momento, Contango era principalmente un productor de gas con cierta producción de líquidos.

El Sr. Peak se especializó en las aguas poco profundas del Golfo. Cada pocos años, la compañía anunció un descubrimiento significativo. La compañía entonces construyó un negocio constante a partir de ese descubrimiento. Pero luego el Sr. Peak falleció. Eso dejó una gran brecha de conocimiento que la compañía ha estado tratando de llenar desde entonces.

Originalmente, la junta utilizaba el negocio offshore como cajero automático para comenzar un negocio estable en tierra bajo Alan Keel. Contango se fusionó con una compañía muy enferma de Crimson Exploration en un intento por restaurar el brillo de la empresa como una compañía en crecimiento. Pero como se muestra arriba, Alan Keel nunca logró restaurar el ímpetu de crecimiento que era aparente bajo Kenneth Peak. En cambio, el stock cayó junto con el resto de la industria, pero nunca se recuperó. Los negocios siguieron la tendencia descendente mientras los resultados continuaban disminuyendo.

Evidentemente, el Sr. Goff conoce algunos activos decentes cuando los ve y decidió hacer algo sobre el declive corporativo. Si el Sr. Goff tiene éxito en cambiar la compañía, el retorno potencial para los inversores es astronómico. Como se muestra arriba, esta acción se negoció por un gran múltiplo del precio actual. Eso da una idea del potencial de recuperación de este stock en caso de que las operaciones vuelvan a su estado anterior de crecimiento.

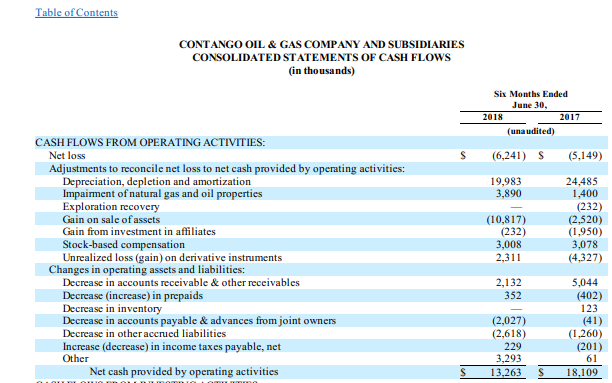

Fuente: Contango Oil & Gas Segundo trimestre, 2018, 10-Q

El flujo de efectivo ha

disminuido significativamente a pesar del último repunte del precio del petróleo. Las propiedades adquiridas de Crimson nunca produjeron el resultado deseado. Por lo tanto, la compañía siguió dependiendo en gran medida de la producción de gas costa afuera. Esta compañía, que una vez fue una empresa orgullosa de crecimiento, no ha crecido en la producción durante bastante tiempo. Esa falta de crecimiento rentable se refleja directamente en el liderazgo de Alan Keel. Probablemente sea una razón principal para su partida. Los niveles de deuda una vez conservadores son ahora bastante altos en comparación con el flujo de efectivo en rápida disminución.

La compañía se convirtió en un juego de activos sin catalizador para darse cuenta del valor de esos activos. Ahora, el último cambio en la administración promete que los $ 80 millones de la deuda a largo plazo volverán a ser una pequeña parte del flujo de efectivo anual.

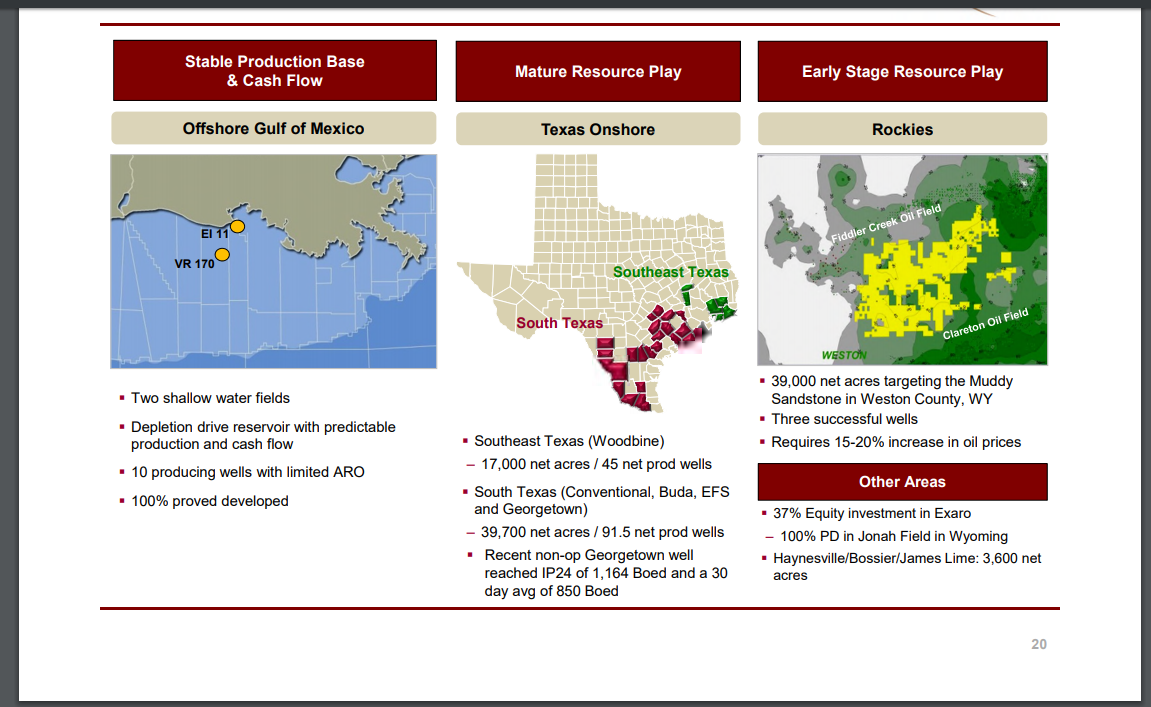

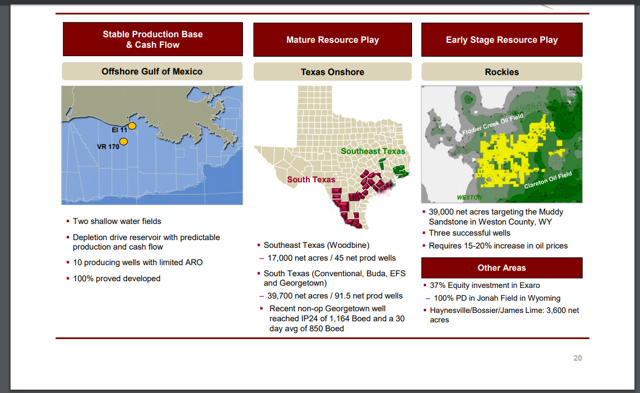

Fuente: Presentación de Contango en la Conferencia Ejecutiva Global de Energía y Energía de RBC Capital Markets, junio de 2018

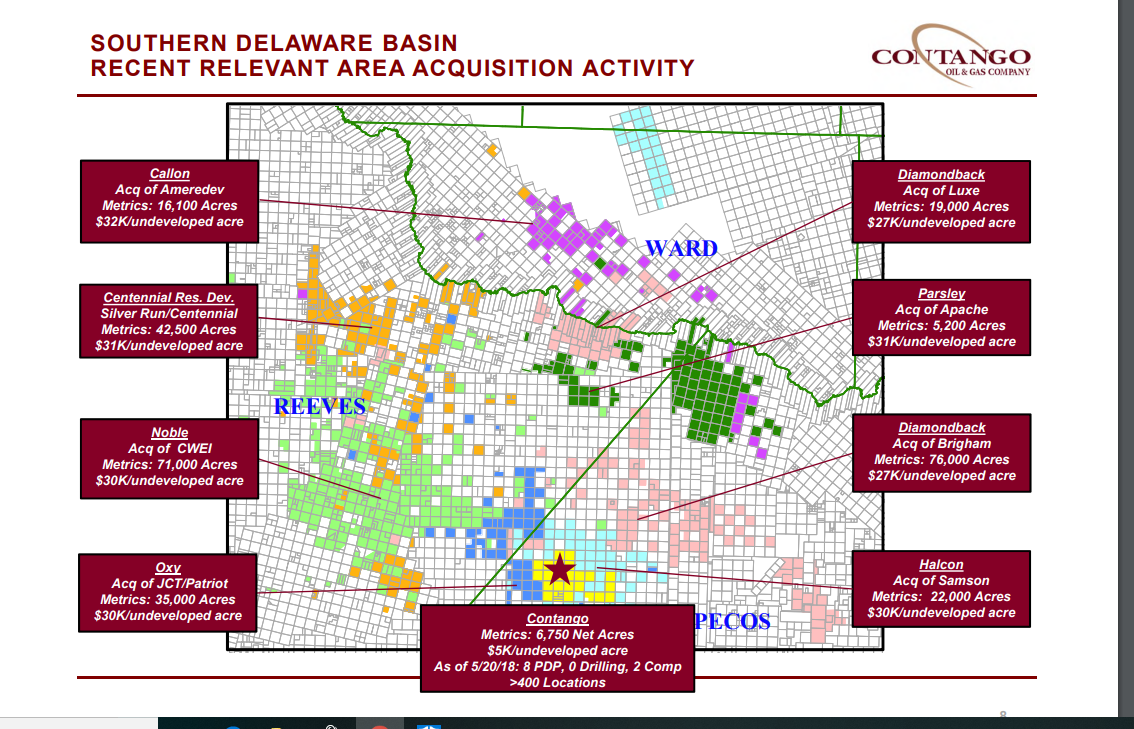

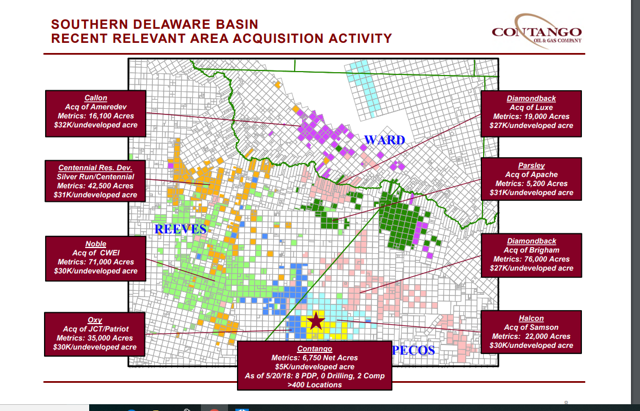

Como se muestra arriba , la compañía aún posee los principales activos para impulsar una importante recuperación de ganancias en este entorno de precios del petróleo fuerte actual. Últimamente, la compañía adquirió algunos arrendamientos de Pérmico que se muestran en la diapositiva inferior anterior y los ha perforado con la esperanza de comenzar una recuperación corporativa. Hasta ahora, los resultados mostrados anteriormente han sido relativamente mediocres.

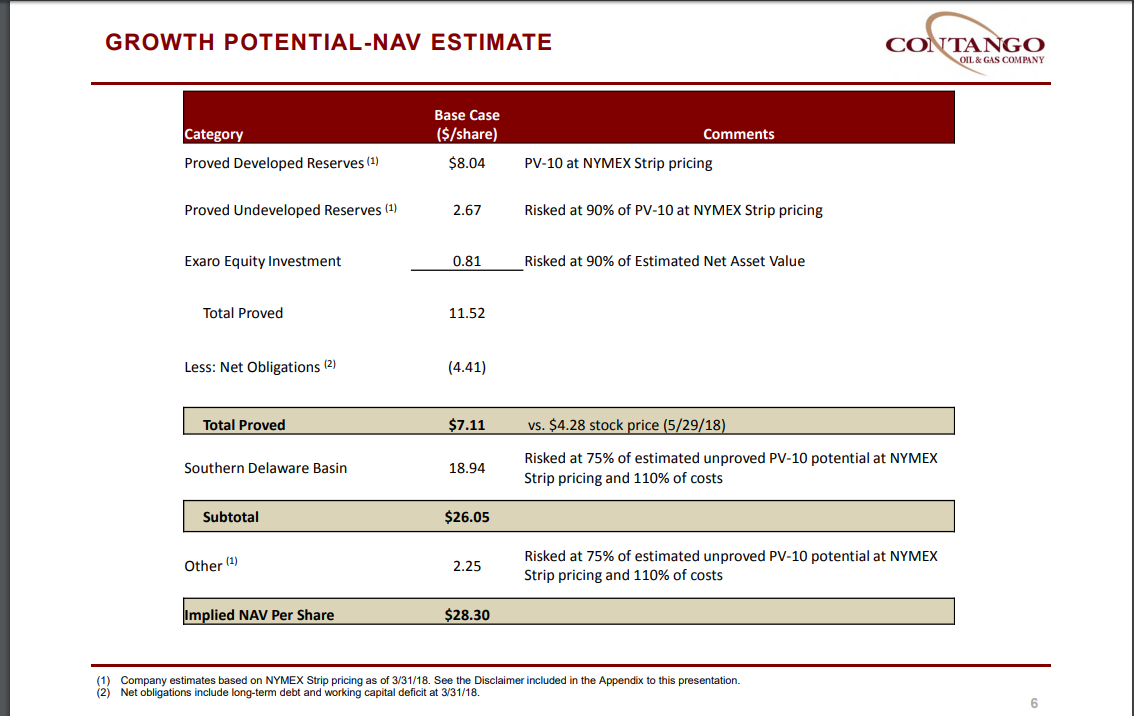

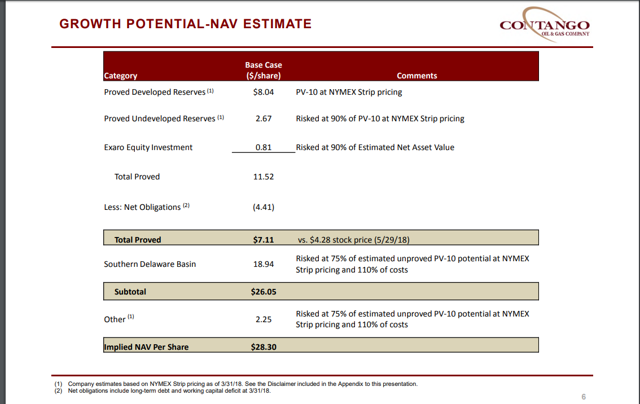

Aún así, para un líder experimentado, estos activos tienen un gran potencial. La gerencia estima que el valor de la reserva podría exceder los $ 20 por acción. Probablemente haya muchos más intervalos para explorar también. Pero nadie pagará ese tipo de dinero por la acción si la gerencia no puede demostrar el nivel apropiado de ganancias y flujo de caja.

Conclusión

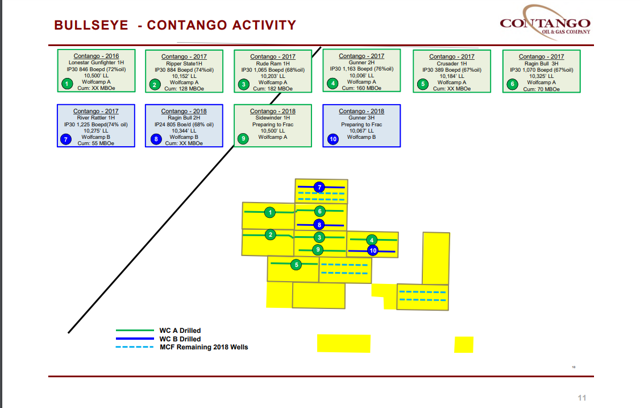

Fuente: Presentación de Contango en la Conferencia Ejecutiva Global de Energía y Energía de RBC Capital Markets, junio de 2018

La gerencia aún tiene que probar las gangas que se muestran arriba. El Sr. Market obviamente tiene dudas. Este productor una vez constante de un año tras otro se ha desvanecido a la sombra de su yo anterior. Aunque la acción se ha recuperado con el anuncio de un nuevo CEO, claramente queda mucho margen para el potencial de recuperación.

La carga de la deuda es relativamente baja en comparación con el valor potencial de los activos. Esta fue una vez una empresa cuyo valor empresarial se dirigía hacia $ 1 mil millones. El último valor empresarial está más cerca de $ 260 millones más o menos. Una gran cantidad de inacción de la administración tiene un precio en el precio de las acciones actuales. Unos pocos éxitos podrían enviar a este stock hacia los buenos viejos tiempos. Sin embargo, la deuda debe permanecer relativamente modesta. Mientras tanto, la rentabilidad y el flujo de efectivo deben subir significativamente.

El apalancamiento operativo basado en el precio pasado de las acciones y las reservas por acción que se muestran arriba es enorme. El gran desafío será que la nueva administración aproveche ese potencial. La gestión previa le permitió a la compañía reportar continuamente las comparaciones negativas al año anterior. A pesar del debilitamiento del mercado de gas, la compañía no logró diversificarse significativamente de la producción de gas principalmente con algunos líquidos.

Aún así, esta empresa tiene una producción continua y un flujo de efectivo heredado. Ahora el mercado ha mostrado cierta emoción por el primer catalizador posible para darse cuenta del potencial de estos activos.

Es muy probable que el stock retroceda después de que el efecto inicial del cambio de gestión "desaparece" o se convierta en noticia antigua. En cualquier caso, se recomienda promediar el costo en dólares porque esta acción podría ser bastante volátil al principio. No hay garantía de que la nueva administración logre restaurar la compañía a los niveles anteriores de rentabilidad. Incluso un éxito mediocre debería dar como resultado una apreciación significativa de los precios.

Esta empresa no tiene un saldo en efectivo, sino que deposita todo el efectivo recibido en comparación con el saldo del préstamo. Los cheques se escriben contra la línea de crédito según sea necesario. Eso realmente arruina el análisis financiero de ratios clave y capital de trabajo. Sin embargo, tal préstamo generalmente es un signo de solidez financiera a pesar de la disminución del flujo de efectivo. La compañía tiene activos considerables que pueden venderse fácilmente en el entorno de precios del petróleo actualmente fuerte.

Es muy probable que los bancos den a la gerencia algún tiempo para demostrar una mejora con respecto a la historia pasada. Una inversión aquí es una apuesta de que el nuevo CEO mejorará sustancialmente las operaciones y la rentabilidad de la compañía para realizar algunos de los valores que se muestran arriba. Esa es una barra bastante baja en la industria del petróleo y el gas. Sin embargo, no hay nada seguro, sin embargo, casi cualquier administración tendrá mejores resultados en el futuro que en el pasado reciente. Este stock debería al menos duplicarse en los próximos doce meses y podría hacerlo mucho mejor dependiendo del progreso operacional. El riesgo al precio actual de las acciones, incluso después de la recuperación es relativamente bajo.