#24265

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

No entiendo, podrias explicar eso ?

No entiendo, podrias explicar eso ?

A este respecto recuerdo un capítulo de la serie de los 80, Sí ministro. (Serie de la BBC emitida por TVE)

En la que Humphrey (Nigel Hawthorne), secretario del ministro le explicaba a este: " No, no...esa es nuestra política oficial...la política real ha sido siempre torpedear la union europea. Primero desde fuera cuando no éramos miembros...y como no lo lográbamos, pues ahora la torpedeamos desde dentro".

La serie original era Yes Minister, aquí sí ministro. Luego tuvo un remake, sí primer ministro.

He recuperado el gráfico que puse hace unos meses. Ayer me confundí porque creí recordar que lo que tenía apuntado eran los 5,5 y en lugar el objetivo era sobre los 4,8-4,9 que coincide con los mínimos de 2016.

¿Cual es la diferencia de las preferentes? ¿Solo que pagan mas dividendos a cambio de no tener voto en la junta? ¿Como se determina/cuantifica ese mayor dividendo? ¿Hay alguna diferencia mas?

Un saludo

puff en esa época yo aun jugaba a las canicas.... ya llovio , te felicito vaya memoria¡¡¡¡

Os dejo una carta extraordinaria de Goehring & Rozencwajg para sus participantes debido a las caídas sufridas en Octubre en el petroleo.

Informe especial interino sobre la venta del petróleo

11/15/2018

Introducción

El petróleo y las acciones relacionadas con el petróleo colapsaron esta semana, en lo que solo se puede describir como una venta de pánico extrema. WTI han caído un 30% desde octubre 3 rd , borrando todas las ganancias de los últimos doce meses. Los precios del Brent han caído un 26% para alcanzar los niveles más bajos desde marzo. En nuestros muchos años de redacción, nunca hemos emitido un "Informe Especial Interino", pero dada la gravedad de la tendencia bajista, sentimos que era apropiado.

Nuestros modelos nos dicen que la acción del mercado durante la semana pasada ha brindado a los inversores contrarios verdaderamente a largo plazo la oportunidad de compra potencial de toda una vida.

En el breve informe de hoy, nos gustaría explicar:

- Por eso creemos que los precios del petróleo han sido débiles.

- Donde la liquidación nos ha dejado hoy.

- Cómo pensamos que los fundamentos cambiarán en los próximos doce meses.

Ha sido un momento muy frustrante, pero la oportunidad que se ofrece hoy es extrema, y todos nuestros lectores deben comprender adecuadamente las dinámicas subyacentes de la oferta y la demanda para poder decidir cómo proceder.

Cómo llegaron los mercados del petróleo

En mayo, EE. UU. Anunció sanciones contra Irán que se espera que afecten sus exportaciones de crudo en 1-2 millones de barriles por día. Durante el verano, las fuerzas alcistas se apoderaron de los mercados mundiales de crudo cuando los analistas se dieron cuenta de que sería imposible reemplazar esta producción. A medida que los inventarios siguieron disminuyendo, los precios del petróleo subieron constantemente.

Arabia Saudita, en respuesta a una serie de tweets del Presidente entre otros, decidió actuar en su papel no oficial como productor swing. Inmediatamente después del anuncio de las sanciones en mayo, Arabia Saudita aumentó la producción de 9.97 millones de barriles diarios a 10.68 millones de barriles diarios en octubre. Dado que las sanciones iraníes no debían comenzar hasta noviembre, la producción total de la OPEP aumentó en 1,5 millones de barriles por día durante ese mismo período.

En un movimiento inesperado, la administración estadounidense anunció la semana pasada que emitiría una exención de sanciones para ocho de los países clave de compra de petróleo de Irán: China, India, Corea del Sur, Japón, Italia, Grecia, Taiwán y Turquía. Estos países representan el 75% de las exportaciones de petróleo de Irán y se les otorgará una exención por 180 días. Si bien la administración ciertamente puede cambiar de rumbo nuevamente, ahora parece que los impactos de las sanciones iraníes serán en gran parte (si no completamente) silenciados.

Este anuncio sorprendió a los mercados petroleros con la guardia baja y precipitó el ataque de presión más reciente. Los precios del WTI ya habían bajado de $ 76 por barril a $ 65 antes del anuncio, pero el retroceso de las sanciones hizo que el petróleo rompiera varios niveles técnicos clave y los precios se desplomaron como resultado.

Arabia Saudita parece haber sido sorprendido por este desarrollo también. Tan pronto como se anunciaron las exenciones de las sanciones iraníes, Arabia Saudita anunció que recortarían la producción (que creemos que solo fueron impulsadas para compensar las sanciones iraníes en primer lugar). Este último episodio marcó solo la tercera vez que Arabia Saudita produjo más de 10.5 millones de b / d, y en cada una de las últimas dos veces (2015 y 2016), aceleraron el suministro para ayudar a descansar sus campos de envejecimiento. Esta opinión es compartida por muchos en la industria que creen que producir más de 10.5 millones de barriles por día es extremadamente exigente para los reservorios de Arabia Saudita. Si bien el Reino estaba dispuesto a impulsar la producción para cumplir su papel como productor oscilante, no podemos ver por qué mantendrían la producción una vez que las sanciones se hayan convertido en discutibles.

A lo largo del verano, el aumento en la producción de la OPEP provocó que los inventarios se moderaran primero y luego se construyeran en relación con los promedios estacionales. Si bien esto sugiere que el mercado petrolero tuvo un superávit moderado, deberíamos señalar que hubiera sido casi imposible esperar otra cosa, dado el aumento masivo de 1,5 millones de b / d en la producción de la OPEP (un aumento que la OPEP está considerando revertir). Esta acumulación fue diseñada para mitigar parcialmente los impactos de las sanciones iraníes y evitar un derrumbe de precios en toda regla.

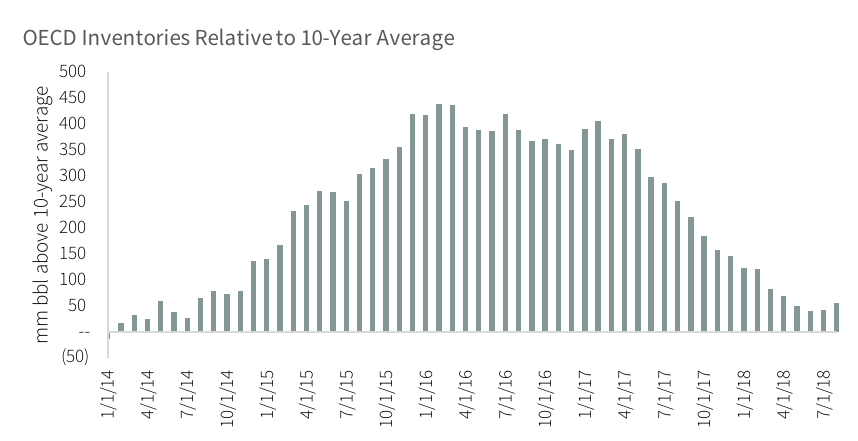

A pesar de este aumento en la producción de la OPEP, los inventarios de la OCDE siguen siendo bajos. En febrero de 2016, los inventarios fueron 450 millones de barriles por encima de sus promedios estacionales de 10 años. En aquel entonces, predijimos con precisión que se repararían durante los próximos dos años. Para mayo de este año, el 90% del alero había desaparecido y los inventarios eran de 50 millones de barriles por encima de los promedios estacionales. Incluso con el enorme aumento en la producción de la OPEP durante el verano, los inventarios estaban a solo 55 millones de barriles por encima de los promedios estacionales a finales de agosto (los datos más recientes disponibles).

Fuente: Agencia Internacional de Energía.

Algunos observadores del mercado ya lo están comparando con el período 2014/2015, cuando la OPEP produjo a plena capacidad, aumentó los inventarios y luego acordó reducir el suministro. Sin embargo, esta vez los inventarios apenas se construyeron en relación con los promedios estacionales, y hoy estamos en una posición mucho más saludable de lo que hemos visto en años.

Muchos analistas culpan del moderado superávit al aumento de la producción de esquisto en Estados Unidos o al debilitamiento de la demanda mundial. Si bien seguimos vigilando de cerca estos dos factores, seguimos creyendo que el crecimiento del esquisto solo no podrá satisfacer la creciente demanda y desacelerar la producción convencional que no pertenece a la OPEP. En cambio, la reciente venta masiva fue el resultado de un gran aumento en la producción de la OPEP que finalmente no fue necesario. Si la OPEP cometió un error o fue engañada sigue siendo una pregunta abierta, pero ahora que las sanciones iraníes se han debilitado, no nos sorprende que la OPEP considere la posibilidad de reducir la producción.

Dónde nos ha dejado la liquidación

Para aquellos que están dispuestos a hacer el trabajo, creemos que esta venta ha otorgado a los inventores un valor extremo. Después de la caída del 7% del martes, los futuros de WTI son ahora los más vendidos (RSI de 14 días) de acuerdo con Capital One. La volatilidad del petróleo, mientras tanto, ha alcanzado niveles no vistos desde los mínimos de 2016, según Jeff DeGraff de Renaissance Macro.

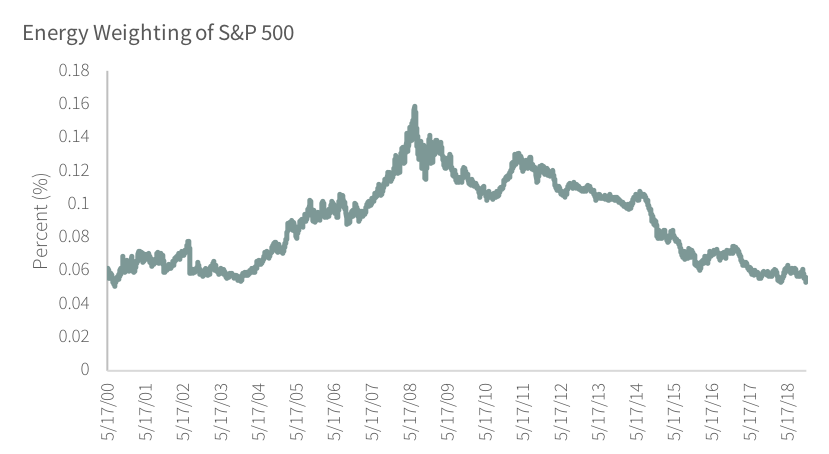

Las acciones también parecen estar en liquidación masiva. Muchos nombres que observamos se acercan a sus mínimos en 2016, a pesar de que los precios del petróleo se han más que duplicado. La ponderación de energía en el S&P 500 es ahora del 5.3%, la lectura más baja en dieciocho años. Esta medida ha sido un excelente pronosticador del rendimiento de capital futuro relacionado con la energía y esperamos lo mismo esta vez también.

Fuente: Bloomberg

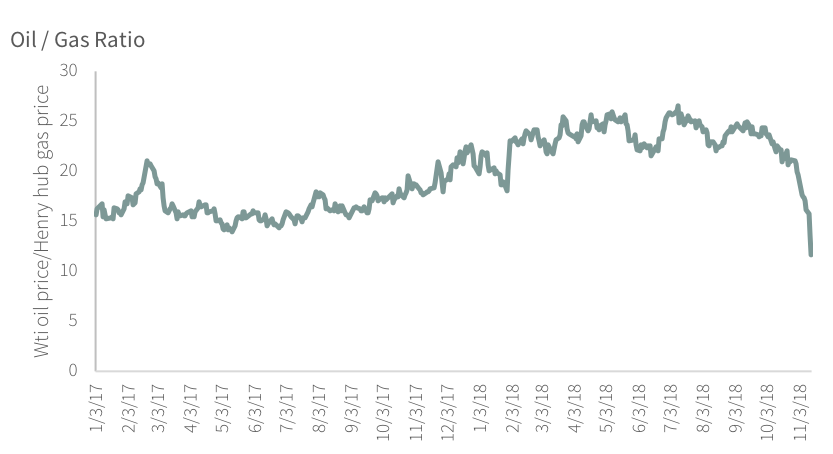

La venta masiva ha sido indiscriminada y nos parece un fondo de capitulación. Ha habido informes de que un gran fondo de cobertura está deshaciendo su comercio de largo plazo de gas natural de crudo y que esto solo ha exagerado el movimiento a la baja. Mirar la tabla de precios de petróleo a gas ciertamente ayuda a respaldar esta visión.

Fuente: Bloomberg

Las inversiones relacionadas con la energía hoy representan el mejor valor que hemos visto en más de veinte años. A pesar de la mejora constante en los precios fundamentales y del petróleo, la valoración relativa de las reservas de energía en comparación con el S&P 500 se encuentra ahora en un mínimo histórico. Los eventos recientes en la OPEP (tal vez exagerados por la liquidación del fondo como se mencionó anteriormente) se han unido para crear un valor casi sin precedentes. A menudo hemos dicho que somos inversores contrarios a los que les gusta participar en mercados donde la confianza de los inversores es negativa y, sin embargo, los aspectos fundamentales se han vuelto positivos. Después de la reciente liquidación, los mercados relacionados con la energía de hoy ofrecen el mejor valor que hemos visto en casi veinte años (si no nunca).

Aprendiendo de la historia

Hoy nos recuerda el periodo 1998-2002. Si tenemos razón, entonces la venta de esta semana será una excelente oportunidad de compra. Hace veinte años, los precios del petróleo bajaron a $ 10.72 por barril y repuntaron un 250% en los próximos dos años. Las acciones de energía se retrasaron en el precio del petróleo, pero aún así subieron un respetable 70%. En ese momento, los precios del petróleo retrocedieron una gran parte de su avance y cayeron un 53% finalmente tocando fondo a finales de 2001. Las acciones de energía cayeron un 41% y en realidad alcanzaron un nuevo mínimo a principios de 2002 (a pesar de que los precios del petróleo siguen siendo un 70% más altos que los de 1998). bajos).

El sentimiento bajista había alcanzado niveles insostenibles, y los cambios positivos en los fundamentos impulsaron los precios del petróleo en siete veces en los próximos siete años. Aquellos inversionistas que fueron sacudidos de sus posiciones como acciones de energía hicieron nuevos mínimos en 2002 perdieron un rally del 400% (32% CAGR) en los próximos seis años.

Si bien la historia no se repite, ciertamente rima, y creemos que lo que estamos viendo hoy es una capitulación bajista que está sacudiendo las manos débiles de los mercados energéticos y preparándose para la siguiente etapa mucho más alta en los mercados energéticos.

Perspectiva 2019

En nuestra última carta trimestral , resumimos nuestros puntos de vista para los saldos de 2019, pero dada la debilidad reciente, queríamos reiterarlos nuevamente aquí. En su último informe, la IEA espera que la demanda global de 2019 promedie 100.6 millones de b / d. Esperamos que esta cifra sea revisada más alta, debido a la balanza persistente (o barriles faltantes) que ha promediado 500,000 b / d este año. Este elemento de balanceo casi siempre subestima la demanda, por lo que esperamos que la demanda de petróleo de 2019 alcance los 101.1 millones de b / d.

La AIE espera que el suministro de petróleo no OPEP para 2019 alcance los 62,3 millones de b / d, basado en un crecimiento de 1,3 millones de b / d en los EE. UU. Y un crecimiento fuera de los EE. UU. Fuera de los EE. UU. De 620,000 b / d. Hemos explicado por qué creemos que el crecimiento fuera de la OPEP en EE. UU. Continuará decepcionando debido a una enorme reducción en el gasto de capital fuera de los esquistos. Ya para 2018, el crecimiento de la producción fuera de la OPEP en los EE. UU. Se ha revisado a la baja desde ~ 600,000 b / d hasta 230,000 b / d. Como resultado, esperamos que las cifras de 2019 también se revisen a la baja y que la producción total no perteneciente a la OPEP alcance, en última instancia, un promedio de solo 61,8 millones de b / d en 2019.

Suponiendo que 7,0 millones de b / d de LGN de la OPEP, esperamos que la llamada llamada a la OPEP promedie 32,3 millones de b / d. En octubre de 2018, la OPEP produjo a 32.99 millones de barriles por día, sin embargo, tal como lo discutimos, se hizo para tratar de compensar la producción esperada perdida por las sanciones iraníes. Apenas en mayo, la OPEP produjo a 31,8 millones de b / d, o 500,000 b / d por debajo de la convocatoria del próximo año. Arabia Saudita ha señalado que reduciría la producción en 500,000 b / d en diciembre, lo que daría como resultado un mercado petrolero equilibrado para 2019.

Además, el ministro de energía saudí señaló que intentaría que otros miembros de la OPEP acordaran un recorte adicional de 500,000 b / d en la reunión de diciembre. Si tienen éxito (y creemos que lo serán), entonces los inventarios de petróleo comenzarán a disminuir nuevamente en breve, lo que elevará los precios del petróleo una vez más.

ya pasó algo parecido en Francia y Holanda que salió que no cuando el referendum para la Constitución Europea. Y entonces se inventó el tratado de Lisboa, donde no votaban los ciudadanos y decidían los gobiernos. Así que por poder pueden hacer los que les de la gana.