Análisis y perspectivas de los bancos españoles en bolsa

El comienzo de año de la banca española estaba siendo espectacular en el Ibex 35, pero el miedo a una crisis financiera ha sacudido en Bolsa al sector. La sucesión de bancos que han ido cayendo como fichas de dominó ha erosionado la confianza de los inversores, pero una vez finalizada la temporada de resultados trimestrales, los analistas mantienen la confianza en los valores españoles, con potenciales de más de un 40% en algunos casos.

La batalla del BCE contra la inflación, con una velocidad en las subidas de tipos de interés que no tiene precedentes en los más de 20 años de la moneda única, había convertido al sector bancario como uno de los grandes beneficiados, sino el que más, del parqué. Sin embargo, todo el optimismo se vio borrado de un plumazo tras la quiebra del SVB Financial, que vino seguida de problemas de otros bancos, con el también estadounidense First Republic (última víctima) o el suizo Credit Suisse. El gran miedo del mercado es que se trate de la punta del iceberg de una nueva crisis financiera provocada por la velocidad de las subidas de tipos.

“A pesar de la caída del sector financiero, no existe riesgo de que se propague y se pueda convertir en algo sistémico durante los próximos trimestres, por lo menos en lo que queda de año”, abunda Juan José del Valle, analista de Activotrade, en el informe de perspectivas del segundo trimestre de la agencia de valores.

Del Valle matiza que “si el inversor tuviera acciones de bancos comprados antes del inicio del año, puede ser buen momento para infraponderar o vender parte de las posiciones”. Por otro lado y de manera específica, “si el inversor no estuviera expuesto con anterioridad, el problema específico de la banca en marzo, ha generado buenas oportunidades en la banca mediana como Bankinter o Caixabank”.

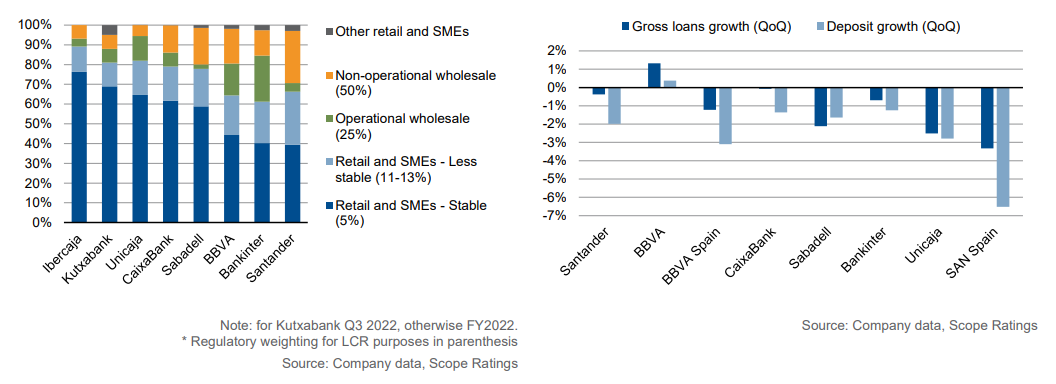

Estas perspectivas parecen confirmarse tras la temporada de resultados del primer trimestre. Chiara Romano, directora asociada del equipo de instituciones financieras de Scope Ratings, destaca que “los bancos españoles presentaron unos resultados positivos en el primer trimestre, gracias a un crecimiento de 40% en el margen de intereses, que compensó con creces el impacto del impuesto a la banca”. Scope prevé que el margen de intermediación será el principal motor de unos mayores beneficios en 2023.

“La mayor rentabilidad antes de provisiones respalda la capacidad de los bancos para sostener un mayor coste del riesgo en 2023 y potencialmente en 2024”, cree Romano, al tiempo que “una sólida base de depósitos, en su mayoría minoristas, unida a la escasa necesidad de recurrir a los mercados para obtener financiación MREL permitirá que los coeficientes de financiación estable neta y de cobertura de liquidez se mantengan adecuadamente por encima de los requisitos”.

“Aunque todos los bancos cerraron el primer trimestre con depósitos en línea o por encima del nivel del año anterior, también registraron salidas netas de depósitos en el trimestre; la mayoría de las entidades financieras también contabilizaron un aumento de los productos de ahorro fuera de balance”.

Potencial de los bancos españoles

Lo cierto es que, en un momento en que la temporada de resultados de la banca está casi finiquitada, los analistas mantienen la fe en los valores bancarios del IBEX 35, con potenciales que van desde casi el 30% en el caso de BBVA, hasta más de un 40% en otros como Banco Santander, Unicaja Banco y Banco Sabadell.

BBVA es a día de hoy el que mejor ha sabido navegar las turbulencias. En lo que va de 2023, el valor se anota una revalorización todavía de casi un 17,6%, lo que le convierte en el banco con mejor comportamiento del Ibex 35. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial de un 28,8% en bolsa . Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 8,14 euros.

Cotización BBVA

BBVA logró un beneficio atribuido de 1.846 millones de euros en el primer trimestre del año, que supone un crecimiento del 39,4% con respecto al mismo período del año anterior, impulsado por la evolución de los ingresos recurrentes del negocio bancario, principalmente del margen de intereses. Estos resultados incluyen el registro para el ejercicio 2023 del gravamen temporal de entidades de crédito y establecimientos financieros de crédito por 225 millones de euros, incluidos en la línea de otros ingresos y cargas de explotación de la cuenta de resultados.

La analista de Renta 4 Nuria Álvarez destaca además que los ingresos recurrentes del grupo aumentaron un 37% (euros constantes) apoyados tanto por la mejora del margen de clientes en las distintas áreas geográficas y el buen comportamiento de los volúmenes. Al mismo tiempo, el CET 1 “fully loaded” cerró el trimestre en 13,13% (vs 12,75% consenso), muy por encima del rango objetivo del 11,5%-12%. Grafico BBVA

No obstante, el mayor potencial alcista a día de hoy lo presenta Banco Sabadell, de nada menos que un 46,5% de potencial, de acuerdo con el consenso de los analistas, que fijan su recomendación en ‘comprar’ con un precio objetivo de 1,39 euros. El banco ha visto como casi toda la subida que había acumulado en el arranque de año se ha evaporado, aunque todavía sube un 6,90% en lo que va de 2023.

Las cuentas presentadas por la entidad “muestran unas tendencias en línea para cumplir con las guías de 2023”, señala Álvarez: crecimiento del margen de intereses >+15%, comisiones netas cayendo a un dígito bajo; costes de explotación en el entorno de los 3.000 millones de euros; coste de riesgo <65 pbs; RoTE >9% y >10,5% excluyendo el impacto del impuesto a la banca.

Con un potencial a 12 meses vista superior al 40% se encuentra asimismo Unicaja Banco, el que quizás ha tenido una peor acogida de sus resultados del primer trimestre, con una caída el día de su informe del 9,5%. Tras este castigo, el banco andaluz se deja un 5,3% en lo que va de año en Bolsa, pero los expertos mantienen su confianza en el rebote, con un consejo de consenso de ‘comprar’ y un precio objetivo de 1,39 euros que está un 44,5% por encima de la cotización actual.

Cotización Unicaja Banco

Unicaja ganó 34 millones de euros, un 43,2% menos, por el impacto que ha supuesto sobre sus cuentas el impuesto temporal a la banca. Desde Renta 4, la analista Nuria Álvarez señala que “los resultados se han situado por debajo de nuestras estimaciones y las de consenso”, debido fundamentalmente a “un margen de intereses un 2% inferior a estimaciones, mayor cargo en otros ingresos (+12% vs R4e y consenso) y unos gastos de explotación en línea que llevan al margen neto a situarse un 7% y un 6% por debajo de lo previsto R4e y consenso respectivamente”.

En cuanto a provisiones, “han sido superiores a R4e en un 16% pero un 8% inferior al consenso. Sin embargo, mayor cargo de otras ganancias /pérdidas que se ha elevado hasta -20 mln de eur (vs -7,5 mln de eur R4e) es otro elemento que incide para no alcanzar las estimaciones en beneficio neto”, detalla la analista.

No obstante, desde Bankinter, el analista Rafael Alonso explica que las cifras de Unicaja Banco “reflejan un cambio claro a mejor en márgenes (2,01% vs 1,54% en 4T 2022), las mejoras de eficiencia tras la integración con Liberbank (-2,9% en costes) y un CoR bajo (-30,5% en provisiones; CoR~26 pb)”. Además, “las métricas de riesgo evolucionan positivamente, el saldo de morosos baja con la tasa de mora en 3,6% (vs 3,5% en 4T 2022) y una cobertura alta (66,4% vs 66,5% en 4T 2022) y la ratio de capital CET1 alcanza 13,47% (vs 12,98% en 4T 2022), gracias a la reducción de riesgos”. “Valoramos positivamente la mejora en rentabilidad/RoTE de Unicaja (6,5% vs 4,4% en 2022 vs objetivo >8,0% en 2024), aunque se sitúa en el rango bajo del sector (10,0%/14,0%)”, añade.

También por encima del 40% de potencial alcista se encuentra Banco Santander, que acumula una revalorización en lo que va de 2023 de un 14%. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial del Banco Santander es de un 45% adicional. Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 4,57 euros.

Cotización Banco Santander

El banco que preside Ana Botín alcanzó un beneficio atribuido de 2.571 millones de euros, un 1% más en euros corrientes con respecto al mismo periodo de 2022, apoyado en el fuerte crecimiento de la actividad comercial, una buena calidad de los activos y el control de costes. El impacto anual íntegro del gravamen temporal en España se contabilizó en el primer trimestre (224 millones de euros). Excluido este efecto, el beneficio atribuido sería de 2.795 millones de euros, un 8% más (+10% en euros corrientes).

“Las cifras muestran una evolución de los ingresos recurrentes sólida (+12% i.a. en euros constantes), con un margen de intereses que crece (+14% i.a.) en línea con la guía de crecimiento de doble dígito para 2023 y unas comisiones netas apoyadas por el buen comportamiento de los negocios de pagos, seguros, gestión de activos y banca de inversión”, destaca Álvarez.

No obstante, el mal resultado de Brasil frente a las estimaciones hizo que el mercado no acogiera precisamente con entusiasmo sus cuentas. La ratio de liquidez cerró el trimestre en el 152%.

CaixaBank continúa con la mejora de la rentabilidad sobre los recursos propios (ROTE), que alcanza el 10,5% al cierre del primer trimestre, todavía por debajo del coste de capital, aunque muy superior al 7,6% del mismo periodo del año anterior. Además, la ratio de eficiencia (12 meses) mejora y baja hasta el 48,2%. Asimismo, en este trimestre, la entidad ha registrado en sus cuentas el impuesto extraordinario a la banca por un importe de 373 millones de euros, lo que ha supuesto restar el 30% de los beneficios del Grupo.

Los analistas dan a la entidad un potencial a 12 meses de un 34%, con una recomendación media de comprar y un precio objetivo fijado en 4,63 euros. El valor, que fue el mejor del Ibex 35 durante 2022, se mantiene plano en el año (+0,09%).

Las cifras también muestran un comportamiento acorde para cumplir los objetivos del año: crecimiento del margen de intereses >+20%; Comisiones netas guía de crecimiento a un dígito medio (misma que en 2022 que no han cumplido); Costes creciendo a un dígito medio, ritmos en línea con 2022 del +7%; Coste de riesgo de 40 pbs; Volúmenes creciendo +5% i.a en 2023; Objetivo de ratio de eficiencia de largo plazo del 42% esperan alcanzarlo en 2023, que no incluye impacto del impuesto; y RoTE 2023e >12% (vs 13,2% R4e), que estaría entre 1-2 pp por encima sin el impacto del impuesto a la banca.

Las acciones de Bankinter acumulan una caída de un 11% en lo que va de año, pero los analistas mantienen la fe en el rebote. De media, el consenso de analistas da un consejo de ‘comprar’ a las acciones con un precio objetivo de 7,52 euros, un 37% por encima de la cotización actual.

Análisis y perspectivas de los bancos españoles en bolsa

Tras un comienzo de año espectacular, los bancos del Ibex 35 recibieron en marzo un duro golpe en forma de pérdida de confianza de los inversores del que no todos han salido indemnes. No obstante, los analistas mantienen la confianza en los valores españoles, con potenciales de más de un 40% en algunos casos.

La batalla del BCE contra la inflación, con una velocidad en las subidas de tipos de interés que no tiene precedentes en los más de 20 años de la moneda única, había convertido al sector bancario como uno de los grandes beneficiados, sino el que más, del parqué. Sin embargo, todo el optimismo se vio borrado de un plumazo tras la quiebra del SVB Financial, que vino seguida de problemas de otros bancos, con el también estadounidense First Republic (última víctima) o el suizo Credit Suisse. El gran miedo del mercado es que se trate de la punta del iceberg de una nueva crisis financiera provocada por la velocidad de las subidas de tipos.

“A pesar de la caída del sector financiero, no existe riesgo de que se propague y se pueda convertir en algo sistémico durante los próximos trimestres, por lo menos en lo que queda de año”, abunda Juan José del Valle, analista de Activotrade, en el informe de perspectivas del segundo trimestre de la agencia de valores.

Del Valle matiza que “si el inversor tuviera acciones de bancos comprados antes del inicio del año, puede ser buen momento para infraponderar o vender parte de las posiciones”. Por otro lado y de manera específica, “si el inversor no estuviera expuesto con anterioridad, el problema específico de la banca en marzo, ha generado buenas oportunidades en la banca mediana como Bankinter o Caixabank”.

Estas perspectivas parecen confirmarse tras la temporada de resultados del primer trimestre. Chiara Romano, directora asociada del equipo de instituciones financieras de Scope Ratings, destaca que “los bancos españoles presentaron unos resultados positivos en el primer trimestre, gracias a un crecimiento de 40% en el margen de intereses, que compensó con creces el impacto del impuesto a la banca”. Scope prevé que el margen de intermediación será el principal motor de unos mayores beneficios en 2023.

“La mayor rentabilidad antes de provisiones respalda la capacidad de los bancos para sostener un mayor coste del riesgo en 2023 y potencialmente en 2024”, cree Romano, al tiempo que “una sólida base de depósitos, en su mayoría minoristas, unida a la escasa necesidad de recurrir a los mercados para obtener financiación MREL permitirá que los coeficientes de financiación estable neta y de cobertura de liquidez se mantengan adecuadamente por encima de los requisitos”.

“Aunque todos los bancos cerraron el primer trimestre con depósitos en línea o por encima del nivel del año anterior, también registraron salidas netas de depósitos en el trimestre; la mayoría de las entidades financieras también contabilizaron un aumento de los productos de ahorro fuera de balance”.

Potencial de los bancos españoles

Lo cierto es que los analistas mantienen la fe en los valores bancarios del IBEX 35, con potenciales que van desde el 25% en el caso de BBVA, hasta más de un 40% en Unicaja Banco o Banco Santander.

BBVA es a día de hoy el que mejor ha sabido navegar las turbulencias. En lo que va de 2023, el valor se anota una revalorización todavía de un 21,4% lo que le convierte en el banco con mejor comportamiento del Ibex 35. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial adicional de un 25,2% en bolsa. Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 8,16 euros.

La analista de Renta 4 Nuria Álvarez destaca además que los ingresos recurrentes del grupo aumentaron un 37% (euros constantes) apoyados tanto por la mejora del margen de clientes en las distintas áreas geográficas y el buen comportamiento de los volúmenes. Al mismo tiempo, el CET 1 “fully loaded” cerró el trimestre en 13,13% (vs 12,75% consenso), muy por encima del rango objetivo del 11,5%-12%.

Cotización BBVA

No obstante, el mayor potencial alcista a día de hoy lo presenta Unicaja Banco, de nada menos que un 46,10%. El banco andaluz se deja un 5,9% en lo que va de año en Bolsa, pero los expertos mantienen su confianza en el rebote, con un consejo de consenso de ‘comprar’ y un precio objetivo de 1,35 euros.

Unicaja ganó 34 millones de euros, un 43,2% menos, por el impacto que ha supuesto sobre sus cuentas el impuesto temporal a la banca. Desde Renta 4, la analista Nuria Álvarez señala que “los resultados se han situado por debajo de nuestras estimaciones y las de consenso”, debido fundamentalmente a “un margen de intereses un 2% inferior a estimaciones, mayor cargo en otros ingresos (+12% vs R4e y consenso) y unos gastos de explotación en línea que llevan al margen neto a situarse un 7% y un 6% por debajo de lo previsto R4e y consenso respectivamente”.

En cuanto a provisiones, “han sido superiores a R4e en un 16% pero un 8% inferior al consenso. Sin embargo, mayor cargo de otras ganancias /pérdidas que se ha elevado hasta -20 mln de eur (vs -7,5 mln de eur R4e) es otro elemento que incide para no alcanzar las estimaciones en beneficio neto”, detalla la analista.

Cotización Unicaja Banco

No obstante, desde Bankinter, el analista Rafael Alonso explica que las cifras de Unicaja Banco “reflejan un cambio claro a mejor en márgenes (2,01% vs 1,54% en 4T 2022), las mejoras de eficiencia tras la integración con Liberbank (-2,9% en costes) y un CoR bajo (-30,5% en provisiones; CoR~26 pb)”. Además, “las métricas de riesgo evolucionan positivamente, el saldo de morosos baja con la tasa de mora en 3,6% (vs 3,5% en 4T 2022) y una cobertura alta (66,4% vs 66,5% en 4T 2022) y la ratio de capital CET1 alcanza 13,47% (vs 12,98% en 4T 2022), gracias a la reducción de riesgos”. “Valoramos positivamente la mejora en rentabilidad/RoTE de Unicaja (6,5% vs 4,4% en 2022 vs objetivo >8,0% en 2024), aunque se sitúa en el rango bajo del sector (10,0%/14,0%)”, añade.

También por encima del 40% de potencial alcista se encuentra Banco Santander, que acumula una revalorización en lo que va de 2023 de un 17,2%. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial de un 41,2% adicional. Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 4,56 euros.

El banco que preside Ana Botín alcanzó un beneficio atribuido de 2.571 millones de euros, un 1% más en euros corrientes con respecto al mismo periodo de 2022, apoyado en el fuerte crecimiento de la actividad comercial, una buena calidad de los activos y el control de costes. El impacto anual íntegro del gravamen temporal en España se contabilizó en el primer trimestre (224 millones de euros). Excluido este efecto, el beneficio atribuido sería de 2.795 millones de euros, un 8% más (+10% en euros corrientes).

Cotización Banco Santander

“Las cifras muestran una evolución de los ingresos recurrentes sólida (+12% i.a. en euros constantes), con un margen de intereses que crece (+14% i.a.) en línea con la guía de crecimiento de doble dígito para 2023 y unas comisiones netas apoyadas por el buen comportamiento de los negocios de pagos, seguros, gestión de activos y banca de inversión”, destaca Álvarez.

No obstante, el mal resultado de Brasil frente a las estimaciones hizo que el mercado no acogiera precisamente con entusiasmo sus cuentas. La ratio de liquidez cerró el trimestre en el 152%.

Apenas un escalón por debajo de estos dos se encuentra Banco Sabadell, con un potencial alcista a 12 meses de un también considerable de un 37,9% de acuerdo con el consenso de los analistas, que fijan su recomendación en ‘comprar’ con un precio objetivo de 1,38 euros. A pesar del castigo que sufrió desde mediados de marzo, el banco todavía acumula una subida de un 13,5% en lo que va de 2023.

Las cuentas presentadas por la entidad “muestran unas tendencias en línea para cumplir con las guías de 2023”, señala Álvarez: crecimiento del margen de intereses >+15%, comisiones netas cayendo a un dígito bajo; costes de explotación en el entorno de los 3.000 millones de euros; coste de riesgo <65 pbs; RoTE >9% y >10,5% excluyendo el impacto del impuesto a la banca.

CaixaBank continúa con la mejora de la rentabilidad sobre los recursos propios (ROTE), que alcanza el 10,5% al cierre del primer trimestre, todavía por debajo del coste de capital, aunque muy superior al 7,6% del mismo periodo del año anterior. Además, la ratio de eficiencia (12 meses) mejora y baja hasta el 48,2%. Asimismo, en este trimestre, la entidad ha registrado en sus cuentas el impuesto extraordinario a la banca por un importe de 373 millones de euros, lo que ha supuesto restar el 30% de los beneficios del Grupo.

Los analistas dan a la entidad un potencial a 12 meses de un 27%, con una recomendación media de comprar y un precio objetivo fijado en 4,65 euros. El valor, que fue el mejor del Ibex 35 durante 2022, acumula una subida de un 6,5% en lo que va de 2023.

Cotización Caixabank

El banco que lleva un comportamiento más pobre en el Ibex 35 este año es Bankinter, con una caída de un 8,4%, pero los analistas mantienen la fe en el rebote. De media, el consenso de analistas da un consejo de ‘comprar’ a las acciones con un precio objetivo de 7,54 euros, un 33,6% por encima de la cotización actual.

Las cifras también muestran un comportamiento acorde para cumplir los objetivos del año: crecimiento del margen de intereses >+20%; Comisiones netas guía de crecimiento a un dígito medio (misma que en 2022 que no han cumplido); Costes creciendo a un dígito medio, ritmos en línea con 2022 del +7%; Coste de riesgo de 40 pbs; Volúmenes creciendo +5% i.a en 2023; Objetivo de ratio de eficiencia de largo plazo del 42% esperan alcanzarlo en 2023, que no incluye impacto del impuesto; y RoTE 2023e >12% (vs 13,2% R4e), que estaría entre 1-2 pp por encima sin el impacto del impuesto a la banca.

Está claro que los bancos que más han recibido como es el caso de Santander y Unicaja, son los que más perspectivas positivas tienen de subida. En mi opinión una subida demasiado excesiva y poco creíble.

#11748

Fitch mantiene el rating de Sabadell en 'BBB-' y mejora su perspectiva de 'estable' a 'positiva'

Fitch Ratings España ha mejorado la perspectiva de Banco Sabadell de 'estable' a 'positiva' y ha mantenido el ranting a largo plazo de la entidad en 'BBB-', según ha notificado hoy el banco a la Comisión Nacional del Mercado de Valores (CNMV).

Sabadell señala que la revisión de las perspectivas refleja principalmente las expectativas de Fitch de que la rentabilidad del banco mejore ante la subida de tipos de interés, la contención de las cargas asociadas al deterioro crediticio y la mejora de los resultados de la filial británica TSB, aunque afirma que la rentabilidad sigue estando por debajo de su evolución histórica.

Fitch también elogia el negocio en España, con una posición "sólida y establecida", particularmente en el segmento de las pymes y por su diversificación de productos, lo que le proporciona una combinación de ingresos "equilibrada". También resalta los perfiles "adecuados" de capitalización, financiación y liquidez.

Señala que la calidad de los activos sigue siendo una "debilidad" para la calificación, aunque espera que se contengan las pérdidas crediticias a pesar del entorno operativo "incierto"

El fuerte potencial de la banca abre la puerta a los 11.000 puntos del Ibex 35

El gran descuento con el que cotizan las seis entidades del selectivo tras el conato de crisis financiera empuja al alza el recorrido de la referencia bursátil española, que todavía no ha recuperado los niveles previos a la Covid.

El fuerte potencial de la banca abre la puerta a los 11.000 puntos del Ibex 35.

Nerea de Bilbao (Infografía) | El fuerte potencial de la banca abre la puerta a los 11.000 puntos del Ibex 35

El Ibex 35 va camino de cerrar las cicatrices originadas por el conato de crisis financiera de marzo. Después de acabar este viernes en los 9.495 puntos, con los que pone a tiro los máximos anuales de 9.511 puntos que registró antes del descalabro bancario con origen en Silicon Valley, la referencia bursátil española pelea por reconquistar nuevas resistencias. Salvo que aparezca otro obstáculo que ejerza de freno, la primera prueba de fuego estará en su capacidad para rebasar la citada marca, para luego batir los 10.083 puntos, barrera psicológica en la que se encontraba antes de atacarle la fiebre pandémica de Covid en febrero de 2020.

Una cota psicológica que de conseguirla, le abriría el camino para asaltar los 11.000 puntos, que es el precio objetivo a doce meses que le da el consenso de 'Bloomberg' tras las últimas revisiones, lo que se traduce en un potencial del 16,2%, con datos al cierre de los mercados este viernes. La estimación de este impulso descansa en la proyección de crecimiento que los analistas dan al sector bancario español en bolsa, que tiene una representación en el índice cercana al 30% y que jugará un papel determinante en lograr un nivel inédito desde mayo de 2017.

Ahora que los vientos en contra se han revertido y los temores a un Lehman Brothers 2.0 se han difuminado (por el momento), la posible revalorización que pueden experimentar las seis entidades dan alas al Ibex 35. "Los bancos son los que peor comportamiento han registrado, por lo que ahora trasladan su potencial a los índices", señala a La Información Federico Battaner, responsable de renta variable en Trea AM. En este sentido, destacan Banco Santander y BBVA, dos de los pesos pesados del índice, con una ponderación del 10,5% y del 8%, respectivamente, cuyo potencial ejerce de catalizador.

Imite las acciones de otros inversores de eToro en tiempo real con CopyTrader™

Copiar a un inversor no equivale a un consejo de inversión. El valor de sus inversiones puede aumentar o disminuir. Su capital está en riesgo.

En concreto, en el caso de la entidad pilotada por Ana Botín, éste asciende al 40,4%, siendo el tercer valor que más recorrido a doce meses presenta, mientras que en el segundo es de 24,1%. Todo ello pese a que estas dos firmas, que destacan por su gran presencia internacional, son de las que más pivotan dentro del sector, con un 'acelerón' del 14,9% para la entidad con sede en Boadilla del Monte y del 20,5% para el grupo capitaneado por Carlos Torres. Entre medias se cuela Banco Sabadell, que registra un 'rally' en el cómputo anual del 15,86%, con el que reduce su potencial al 34,3%.

La banca doméstica ha sufrido grandes batacazos en los últimos meses, de los que todavía no se ha recuperado, como es el caso de Unicaja Banco, que aún contabiliza una caída en lo que va de año del 8,7%. Esto le lleva a ser el valor bancario que más puede subir, según los analistas, con un posible rebote de hasta el 43,1%. De hecho, salvo Grifols, que tiene margen para escalar un 50% ante la elevada volatilidad que sufre, los expertos creen que ningún miembro del Ibex puede anotarse un avance mayor.

A medio camino está Bankinter, que presenta un potencial del 26,8%, tras dejarse un 8% desde el arranque del año, al tiempo que CaixaBank, cuyas acciones suben un modesto 2,1%, se queda algo más rezagado y le otorgan un posible ascenso del 22% con las últimas revisiones. Cabe destacar que estas dos compañías fueron junto a la firma encabezada por César González Bueno, las que tiraron del carro en el ejercicio anterior. A este respecto, las casas de análisis ya vaticinaron a principios de año que la banca sería todo un filón para el Ibex después de que en 2022 -un año nefasto para la renta variable- le ayudará a amortiguar el golpe en los mercados con un modesto retroceso del 5,56%.

El ascenso en vertical de los tipos de interés en la eurozona, donde la política monetaria expansiva no tiene visos de terminar al menos hasta septiembre, después de que el Banco Central Europeo (BCE) haya elevado los tipos de interés hasta el 4% en la reunión de este jueves, ha reforzado el interés por este tipo de valores. Todo ello a pesar de que el mercado ya descuenta que la pausa en las tasas de referencia del dinero se producirá a más tardar en la recta final de este 2023.

No obstante, la clave está en cuándo comenzará la bajada, algo que José Ramón Iturriaga, gestor y socio de Abante Asesores, descarta en el corto plazo. "Los bancos son los grandes beneficiarios de un un entorno de alta inflación, que ha venido para quedarse, y de tipos elevados", precisa. De su lado, desde Renta 4 argumentan que "el impacto positivo que tiene para el balance de los bancos el repunte del margen de intereses es superior a los riesgos asociados al deterioro económico y, por tanto, de un incremento de la tasa de morosidad".

Ojo a Cellnex y Amadeus

Con los analistas a la carrera de revisar al alza Iberdrola e Inditex, los dos bastiones del Ibex, con un peso del 15,3% y del 12,97%, después de que se acerque a los máximos de 12,5 euros tras cerrar en los 11,8 euros por acción y el gigante textil apunte a los máximos de 2017, cuando superó los 36 euros por título, frente a los 34,4 euros de ayer, que les conduce a agotar su potencial, los expertos invitan a seguir la pista a otros valores como Cellnex. La gestora de torres se ha colado en la parte alta por revalorización anual (+18,56%) y aún podría llegar a valer un 35% más.

En esta línea, también ponen el foco en Telefónica (potencial del 22,6%) después de avanzar un ligero 7% desde principios de enero, así como en los valores turísticos, entre los que destacan a Aena, que gana un 25,8% en los últimos cinco meses y medio, a los que se podría añadir otro 13,9%, según el consenso. A IAG, por su parte, le queda casi un 20% de crecimiento tras subir más de un 39%. El sector turístico ha aprovechado los vientos de cola y figura en la 'zona noble' del selectivo, lo que aboca a compañías como Meliá a acercarse a su potencial (+4,3%).

Sin embargo, también hay algunas que ya lo han agotado, como le ocurre a Amadeus tras adelantar por la izquierda en las últimas semanas al resto de empresas de su sector. El proveedor de servicios tecnológicos ya cotiza un 2,2% por encima de lo que considera la banca de inversión, hasta los 69,92 euros por título. Pero no es la única. En el momento actual, hasta un total de cuatro valores están por encima del precio objetivo. Se trata de Naturgy (-9,2%), ACS (-3,9%) y Enagás (-1,6%).

En este contexto, el selectivo acumula un 'rally' del 15,38% desde el inicio de 2023, lo que se traduce en que es el tercero que impulso ha registrado en este periodo, por detrás del FTSE MIB italiano (+17,5%) y el DAX alemán (+17,48%). Por detrás figuran el CAC francés (+14,1%) y el FTSE 100 británico (+2,56%). Con estos datos, el mapa del potencial es bastante dispar entre las plazas del Viejo Continente, para las que se espera que Milán sea la que más avance (+20,3% de potencial), junto a Londres (+18,8%) y Fráncfort (+17,1%). Esto deja en un segundo plano al Ibex (16,2%), así como París (+14%), que ha perdido algo de fuerza y está instalado en los 7.388 puntos, ligeramente por debajo de los 7.577 que le ayudaron a cosechar un nuevo máximo.

Fuente.- La Información

Hoy veo esta noticia y la verdad , no entiendo como pueden haber gente llamada experta que diga que el Trilex se vaya a los 11000, gracias al empujón de los bancos. La subida a los 11000 sería un subidón ahora mismo por mucho que suban los tipos y con la inflación como está es una quimera. Ya veremos si todo va de cara y pasa por los 10000 o antes corrige y desde los casi 9500 se da un paseíto por los 8800.

#11750

Re: ¿Qué está pasando en el Banco de Sabadell?

Cierre en verde con rebote hacia los 1,0324€.

#11751

Re: ¿Qué está pasando en el Banco de Sabadell?

Hola tengo una pregunta,cuando fracciono una compra en Sabadell me devuelven el dinero que gasté?

Banco Sabadell se posiciona como el valor que más sube en el IBEX 35 en la mañana de hoy, y acumula una revalorización anual superior al 23%.

Ramón Bermejo analiza la situación de Banco Sabadell, señalando que, tras anunciar el plan de recompra de acciones, "se encuentra invalidando la figura de shooting star". Además, advierte que hay que estar atentos "a la vulneración del nivel de resistencia 1,1015 euros, además en un tercer intento, donde validaría la potencial figura de doble mínimo".

"Dicha rotura podría describir una vuelta en V y generar recuperaciones contra los máximos anuales y el objetivo del patrón de doble mínimo, hacia niveles del entorno de los 1,3370 euros por acción. Alcanzarlo supondría recuperar un 23,25%", concluye el analista.

Un juzgado de Pontevedra anula los pagos hechos a su favor para saldar las deudas de un cliente en riesgo de insolvencia

Varapalo judicial a Caixabank, Banco Sabadell, BBVA por la utilización fraudulenta de los créditos ICO concedidos a uno de sus clientes para hacer frente a los efectos económicos de la Covid-19. El Juzgado Mercantil número 1 de Pontevedra ha anulado la operación diseñada por estas tres entidades consistente en utilizar estos importes para amortizar las deudas que mantenía con ellas la empresa solicitante, en serias dificultades financieras y a un paso del concurso. De esta forma, los bancos se aseguraban el cobro y tapaban los agujeros de forma ventajista.

El juzgado condena a las entidades financieras a devolver las cantidades recibidas (100.000; 277.565 y 197.478 euros, respectivamente) y ordena la inclusión de los correspondientes créditos en la masa activa del concurso (constituida por la totalidad de los bienes y derechos del patrimonio de la empresa a la fecha de la declaración de concurso). Además, rebaja la categoría de las deudas por la mala fe de los bancos y las califica de subordinadas (lo que quiere decir que solo se cobrarán después de que lo hagan los acreedores ordinarios). Estos fallos abren una nueva vía de conflictividad para los bancos. Es bastante probable, según fuentes del sector consultadas por Cinco Días, que haya otros casos similares, por lo que puede iniciarse una oleada de demandas y recursos por todo el territorio.

Las tres sentencias, de fecha 1, 2 y 3 de julio (cuyos textos puede consultar aquí, aquí y aquí), estiman la demanda presentada por el administrador concursal de Almacenes Celso Míguez, una fábrica de pinturas en liquidación. El juez, Manuel Marquina, reprocha a las entidades condenadas que se aprovecharon de los préstamos ICO concedidos a la mercantil para tapar exclusivamente los agujeros que esta empresa tenía con ellas, vulnerando así el derecho de los demás acreedores a cobrar en igualdad de condiciones. Además, considera que es una operación fraudulenta porque el Real Decreto Ley 8/2020 (que aprobó una línea de avales del Estado de hasta 100.000 millones de euros) tenía por objeto “ofrecer liquidez a los empresarios para que estos pudiesen afrontar gastos derivados de su actividad mercantil”, y no “ofrecer a las entidades bancarias nuevas garantías que cubriesen deudas”, afirma el magistrado. Es cierto que la ley permitía aplicar estos importes al pago de créditos, señala, pero de deudas “vencidas y exigibles”, requisitos que no cumplían todos los pagos ahora anulados.

Para el abogado y administrador concursal que impugnó las operaciones, Julio Rafael Fernández Maestre, son unas resoluciones impecables desde el punto de vista jurídico. “Aplican correctamente la doctrina del Tribunal Supremo sobre la rescisión de actos unilaterales de disposición del deudor”, explica. Aunque aún no son firmes, ya que lo más probable es que los bancos recurran, el letrado considera que el magistrado deja bien atada la argumentación jurídica “dando respuesta a todas las cuestiones planteadas por los bancos, que son rechazadas motivadamente”. No se atreve a pronosticar lo que pasará en la batalla judicial, pero cree que “desde una perspectiva exclusivamente jurídica” las sentencias deberían ser confirmadas.

Situación de insolvencia

El magistrado tiene muy en cuenta en sus fallos la precaria situación financiera que atravesaba la empresa, de la que eran conocedoras las entidades bancarias. Todas las operaciones, indica, se llevaron a cabo cuando esta “se encontraba en un claro estado de insolvencia, que se remontaría a los primeros meses de 2019”. Los bancos tenían gran cantidad de información al respecto, facilitada por la compañía para pedir los préstamos ICO. Incluso, señala el juez, sabían que había solicitado un ERTE para 80 de sus 90 trabajadores. Poco después, la empresa entró en concurso de acreedores.

Este conocimiento les daba, apostilla Fernández Maestre, una posición “de prevalencia y predominio”. De hecho, relata, los bancos requirieron por correo electrónico más información que la que exigía el propio real decreto ley regulador de los ICO. “Se hacía siempre bajo la premisa de que no otorgaría liquidez, la cual se prometía, si el deudor no les entregaba todos los datos o si no se realizaban los actos de disposición unilateral indicados por las propias entidades financieras”, afirma.

El dinero de los ICO llegó en junio de 2020 y se utilizó directamente para saldar las deudas que mantenía la empresa con las tres entidades financieras. Los bancos pasaron de esta forma, explica el juez, “de no tener más garantías que la solvencia de la propia concursada a contar con el aval del Estado”. La operación se realizó con un crédito tapadera, utilizado para que “no saltase a la vista que lo verdaderamente ocurrido habría sido una refinanciación”.

--->>> Fraude de ley

Según argumenta el magistrado en sus resoluciones, estas operaciones, diseñadas unilateralmente por los bancos, “habrían supuesto un perjuicio para la masa activa del concurso" y la vulneración de la par conditio creditorum (principio que significa que los acreedores entran al concurso en igualdad de condiciones para el pago de sus créditos). Se impidió que la nueva financiación obtenida por la concursada, avalada además por el Estado, "pudiese haber sido destinada a atender créditos vencidos de otros acreedores”. Y es que, apunta el abogado Fernández Maestre, “los bancos aprovecharon claramente la perspectiva que les brindaba el aval público, no simplemente para cancelar deudas financieras vencidas, sino para cancelar totalmente sus posiciones”.

El juez rechaza las alegaciones hechas por la defensa de los bancos (la empresa concursada aceptó la demanda). Las entidades adujeron que los pagos eran un “acto ordinario de la actividad” de la empresa concursada y que, en realidad, no vulneraron el principio de igualdad de los acreedores ni perjudicaron a la masa activa del concurso. Los bancos califican estas operaciones de “compensación” y rechazan haber actuado de mala fe, por lo que solicitan que no se degrade la calificación de sus créditos. Sin embargo, deja caer Fernández Maestre, “en ningún caso esta financiación benefició a la concursada”.

Rescisión de los pagos

El magistrado afirma en sus sentencias que las operaciones no son inatacables y que jurídicamente no se trata de una compensación o contrato bilateral sino de una disposición unilateral de los bancos. Tampoco puede considerarse, explica, un "acto ordinario" del deudor que no pueda rescindirse legalmente. Como reflexiona, la compañía no resultó beneficiada porque tuvo que emplear el dinero en cubrir las deudas bancarias “en lugar de atender los pagos a proveedores y trabajadores (con créditos sí vencidos y si exigibles, tal como resulta de la propia lista de acreedores), que es lo que mejor podía contribuir al sostenimiento de la actividad”.

Estas operaciones, agrega el juez, vinieron acompañadas “de una serie de agravantes que nos sirven para valorar la conducta y las intenciones” de las entidades financieras. Los pagos no fueron “fruto de la casualidad”, apunta. “Todo obedeció a una estrategia diseñada para lograr satisfacer un crédito no garantizado” de una empresa insolvente con los fondos con aval del Estado. Un plan que atenta contra el espíritu de la norma, según el magistrado: “De ningún modo se pretendía que, gracias la financiación avalada por el Estado, pudiesen las entidades bancarias que la gestionaban y concedían sustituir créditos no garantizados o menos garantizados que ostentaban antes, por otros créditos nuevos en que la mayor parte de su importe goza de la garantía del Estado”, explica.

Por todo ello, el juez estima la demanda interpuesta por el administrador concursal contra la empresa y las entidades bancarias, y acuerda la rescisión y la total ineficacia de los pagos, abonos, amortizaciones o cancelaciones realizadas a favor de los bancos. La sentencia condena a las entidades a restituir estos importes a la vez que reconoce a su favor un crédito subordinado por estas cantidades en el concurso de acreedores en marcha.

#11754

Sabadell ejecuta el 11% de su programa de recompra de acciones

Banco Sabadell ha adquirido, dentro de su programa de recompra, 21,9 millones de acciones por 24 millones de euros, cifra que supone un 11,7% del importe máximo de la recompra de 204 millones de euros, según ha informado este lunes la entidad a la Comisión Nacional del Mercado de Valores (CNMV).

En la segunda semana del programa, la entidad ha recomprado 11,7 millones de acciones por unos 13 millones de euros a un precio medio de 1,11 euros por título.

Además de un importe máximo de 204 millones de euros, el programa está limitado a un número máximo de acciones de 562,6 millones o a un 10% de capital social.

La finalidad del programa, que comenzó el pasado 3 de junio, es reducir el capital social de la entidad mediante la amortización de las acciones propias que se adquieran. De esta forma, aumenta el valor de los títulos que permanezcan en cotización, por lo que se trata de una forma distinta de remunerar al accionista.

Banco Sabadell tiene la intención de ejecutar el programa de recompra de modo que el precio máximo no supere los 2,01 euros por acción, cifra que se corresponde con el valor contable tangible por acción a 31 de marzo de 2023.

La recompra deberá finalizar antes del 2 de febrero de 2024 y, en todo caso, cuando se alcance el importe monetario máximo o se adquiera el número máximo de acciones que constituyen su objeto

5 de los 6 mejores valores del Ibex 35 en el último mes, son bancos

La banca española si está sabiendo subirse al carro de las subidas de tipos de interés por parte del BCE, y es que tenemos una banca fuerte y que ha hecho los deberes en el pasado. A pesar de que el año se inició con dudas sobre las subidas de tipos de interés, posteriormente tras los problemas con los bancos regionales de EEUU y con Credit Suisse en Europa, la banca española se ha mostrado muy solvente en sus balances y en bolsa. Ha sido uno de los sectores que mejor se ha comportado este 2023.

La banca española supera con éxito los desafiantes test de estrés de los últimos años. En los últimos días, los líderes de las principales entidades financieras han recibido los resultados casi definitivos del ejercicio, los cuales serán presentados por Europa el próximo 28 de julio. El diario El Confidencial ha tenido acceso a estos resultados. En estos test, la Autoridad Bancaria Europea y el Banco Central Europeo (BCE) han evaluado los balances de los principales bancos europeos bajo un escenario caracterizado por una caída del producto interior bruto (PIB), alta inflación y tipos de interés elevados.

Según los resultados que han llegado a los bancos, todos los grupos bancarios españoles muestran una mejora con respecto a 2021, excepto Bankinter, que sigue siendo el mejor del sector a pesar de ello. Banco Santander reduce el potencial impacto que sufriría en un escenario adverso a 170-175 puntos básicos de capital, en comparación con los 258 puntos del año anterior. Estos números reflejan la cantidad de capital que el banco presidido por Ana Botín podría perder en el peor escenario considerado por las autoridades europeas.

De las entidades mencionadas, la gran banca española dentro del Ibex 35, Banco Santander, BBVA, Banco Sabadell y Bankinter, solo se conocían los datos de estas últimas en 2021 debido a diferentes circunstancias. Por lo tanto, no hay datos comparables para el resto de entidades. Caixabank y Unicaja Banco se libraron de este ejercicio hace dos años debido a su participación en las fusiones con Bankia y Liberbank, respectivamente.

Los bancos españoles deben lidiar con un BCE que sigue exigiendo una alta calidad de balance de los bancos, con el desacoplamiento que está haciendo el propio Banco Central Europeo de ir soltando todos los bonos que han comprado a países y empresas.

Además, el Eurostoxx 600 es el índice que mejores fundamentales está teniendo a nivel mundial, y dentro de estos sectores, los bancos de Eurostoxx han subido un 24% en el año. La banca europea ha acompañado al índice y la española no ha sido menos.

En definitiva, buenos tiempos para la Banca Europea que está vez si está fuerte y desde luego mucho mejor está la banca española, vean su evolución y precios objetivos.

Esto de los potenciales yo ya no me lo creo. Que de los 6 valores del Trilex que más han subido el pasado mes 5 sean bancos, si, porque ahí están las estadísticas, pero lo demás es humo.

Saludos

#11756

Banco Sabadell ha alcanzado el 1,193% de su capital social en autocartera

Banco Sabadell ha alcanzado el 1,193% de su capital social en autocartera mediante adquisiciones de acciones propias, lo que supone casi el doble que el 0,652% del que había informado en febrero, según ha notificado este miércoles a la Comisión Nacional del Mercado de Valores (CNMV).

En concreto, hasta el 17 de julio, la firma tenía en su poder 67,1 millones de sus propias acciones, lo que representa un total de 67.149 derechos de voto directos. Sabadell no alcanzaba una posición tan elevada en autocartera desde 2019.

La semana pasada, la entidad informó de que había adquirido, dentro de su programa de recompra, 21,9 millones de acciones por 24 millones de euros, cifra que supone un 11,7% del importe máximo de la recompra, que es de 204 millones de euros.

La finalidad del programa, que comenzó el pasado 3 de junio, es reducir el capital social de la entidad mediante la amortización de las acciones propias que se adquieran. De esta forma, aumenta el valor de los títulos que permanezcan en cotización, por lo que se trata de una forma distinta de remunerar al accionista

#11757

Sabadell ejecuta otro 7,7% de su programa de recompra de acciones

Banco Sabadell ha adquirido, en la tercera semana de su programa de recompra de acciones, 13,9 millones de acciones propias por un total de 15,6 millones de euros, lo que equivale a un 7,7% del total del importe máximo de la recompra, cifrado en 204 millones de euros, según ha informado este lunes la entidad a la Comisión Nacional del Mercado de Valores (CNMV).

De esta forma, el banco catalán ha ejecutado hasta la fecha el 19,4% de su programa, por un importe total de 39,6 millones euros.

Además de un importe máximo de 204 millones de euros, el programa está limitado a un número máximo de acciones de 562,6 millones o a un 10% de capital social.

La finalidad del programa, que comenzó el pasado 3 de junio, es reducir el capital social de la entidad mediante la amortización de las acciones propias que se adquieran. De esta forma, aumenta el valor de los títulos que permanezcan en cotización, por lo que se trata de una forma distinta de remunerar al accionista.

Banco Sabadell tiene la intención de ejecutar el programa de recompra de modo que el precio máximo no supere los 2,01 euros por acción, cifra que se corresponde con el valor contable tangible por acción a 31 de marzo de 2023.

La recompra deberá finalizar antes del 2 de febrero de 2024 y, en todo caso, cuando se alcance el importe monetario máximo o se adquiera el número máximo de acciones que constituyen su objeto

#11758

Banco Sabadell gana 564 millones hasta junio, un 43,6% más

Banco Sabadell cerró el primer semestre del año con un beneficio de 564 millones de euros, un 43,6% más que en el mismo periodo de 2022, ha comunicado este jueves a la Comisión Nacional del Mercado de Valores.

El margen recurrente --margen de intereses más comisiones y restando los costes-- aumentó un 42,3% interanual y el ROTE fue del 10,8%.

El consejero delegado de la entidad, César González-Bueno, ha destacado que los resultados muestran que el plan iniciado hace dos años está "dando sus frutos" y que todas las unidades de negocio están en rentabilidad.

Por su parte, el director financiero, Leopoldo Alvear, ha mostrado su satisfacción por los resultados del primer semestre y ha señalado que el banco ha "generado capital de manera orgánica".

MARGEN

Los ingresos del negocio bancario fueron de 2.967 millones de euros, un 19,4% más que en el mismo periodo de 2022, mientras que el margen de intereses creció un 29,2%, hasta 2.270 millones.

Las comisiones netas a cierre de junio ascendieron a 697 millones, un 4,4% menos que un año atrás, y el total de costes, a 1.478 millones, un 2,7% interanual más.

Por otro lado, la ratio 'CET 1 fully-loaded' se situó en el 12,87% a cierre de junio, lo que significa un aumento de nueve puntos básicos en el trimestre, mientras que la ratio de capital total era del 18,10%, y el 'MDA buffer' se situó en 422 puntos básicos, por encima de los requerimientos.

La ratio de 'loan to diposits' era del 95,4% a cierre del semestre, "con una estructura de financiación minorista equilibrada" y la ratio 'Liquidity Coverage Ratio' (LCR) alcanzó el 200%.

TBS

TBS cerró el primer semestre con un beneficio individual de 105 millones de libras (122 millones de euros), un 71,5% interanual más, y una contribución a las cuentas del grupo de 106 millones de euros.

La entidad británica incrementó un 36% su margen recurrente y en el margen de intereses totalizó 528 millones de libras (613 millones de euros) a cierre de junio, un 13,9% interanual más.

Las comisiones netas fueron de 51 millones de libras (59,3 millones de euros), y los costes, de 386 millones de libras (448,8 millones de euros).

MORA

En junio, los activos problemáticos tenían un saldo de 6.971 millones de euros, de los que 5.888 millones eran préstamos dudosos y 1.083, activos adjudicados, por lo que en el último año se redujeron en 20 millones.

La cobertura de activos problemáticos incorporando el total de provisiones se situó en el 53,1%, siendo la cobertura de préstamos dudosos (stage 3) del 55,7% con el total de provisiones y del 38,7% para los activos adjudicados.

Por su parte, la ratio de morosidad era del 3,50%, frente al 3,52% del primer trimestre del año, y el coste de riesgo del crédito se mantuvo estable en 45 puntos básicos.

ACTIVIDAD COMERCIAL

Banco Sabadell cerró el periodo con un saldo de crédito vivo de 153.834 millones de euros, un 2,7% interanual menos por menores volúmenes de hipotecas y empresas.

En España la nueva producción de crédito a Empresas ascendió a 3.801 millones de euros a junio, lo que supone un incremento del 7% interanual y de un 44% en la comparativa trimestral.

La nueva concesión de hipotecas fue de 1.095 millones de euros, un 27% menos que en el mismo período del año anterior, mientras que los nuevos créditos al consumo se situaron en 532 millones, un 23% más que un año atrás.

La facturación de tarjetas alcanzó los 5.803 millones, un 5% interanual más, y la facturación de TPVs fue de 13.247 millones, con un aumento del 9% comparado con el mismo trimestre del año anterior.

RECURSOS

Los recursos de clientes en balance eran de 162.790 millones de euros a cierre de junio y los saldos de cuentas a la vista se situaron en 140.056 millones, mientras que los depósitos a plazo crecieron un 34,4% interanual, hasta 21.484 millones.

Los recursos de clientes fuera de balance se situaron en 39.720 millones, y los activos totales del grupo, en 243.453 millones, un 5,4% interanual menos por la devolución anticipada de TLTRO III.

Por otro lado, hasta el momento, Banco Sabadell ha ejecutado el 19% del programa de recompra de acciones aprobado, y la agencia Fitch mejoró en junio el 'rating' a largo plazo de la entidad desde estable a positiva, manteniéndolo en 'BBB-'

#11759

Sabadell ejecuta otro 9,3% de su programa de recompra de acciones

Banco Sabadell ha adquirido, en la cuarta semana de su programa de recompra de acciones, 16,8 millones de acciones propias por un total de 19 millones de euros, lo que equivale a un 9,3% del total del importe máximo de la recompra, cifrado en 204 millones de euros, según ha informado este lunes la entidad a la Comisión Nacional del Mercado de Valores (CNMV).

De esta forma, el banco catalán ha ejecutado hasta la fecha el 28,7% de su programa, por un importe total de 39,6 millones euros.

Además de un importe máximo de 204 millones de euros, el programa está limitado a un número máximo de acciones de 562,6 millones o a un 10% de capital social.

La finalidad del programa, que comenzó el pasado 3 de junio, es reducir el capital social de la entidad mediante la amortización de las acciones propias que se adquieran. De esta forma, aumenta el valor de los títulos que permanezcan en cotización, por lo que se trata de una forma distinta de remunerar al accionista.

Banco Sabadell tiene la intención de ejecutar el programa de recompra de modo que el precio máximo no supere los 2,01 euros por acción, cifra que se corresponde con el valor contable tangible por acción a 31 de marzo de 2023.

La recompra deberá finalizar antes del 2 de febrero de 2024 y, en todo caso, cuando se alcance el importe monetario máximo o se adquiera el número máximo de acciones que constituyen su objeto

#11760

Sabadell alcanza el 2,22% de su capital en autocartera al calor de las recompras de acciones

Banco Sabadell ha alcanzado la cota del 2,22% de su capital social en autocartera mediante adquisiciones de acciones propias, lo que supone casi el doble que el 1,193% del que había informado a mediados de julio, según ha notificado este miércoles a la Comisión Nacional del Mercado de Valores (CNMV).

En concreto, hasta el 8 de agosto, Sabadell tenia en su poder 124,93 millones de acciones propias, lo que representa 124.931 derechos de voto. Sabadell no alcanzaba una posición tan elevada en autocartera desde 2015.

La posición de Sabadell se ha logrado este verano al calor de la recompra de acciones que está ejecutando. Este lunes, la entidad financiera informaba de que había adquirido casi 74 millones de acciones propias por cerca de 82 millones de euros. Esto representa casi el 40% del importe total del programa, cifrado en 204 millones de euros.

La finalidad del programa, que comenzó el pasado 3 de junio, es reducir el capital social de la entidad mediante la amortización de las acciones propias que se adquieran. De esta forma, aumenta el valor de los títulos que permanezcan en cotización, por lo que se trata de una forma distinta de remunerar al accionista