#346

Re: Precio del petróleo: última hora y seguimiento diario

La OPEP+ acuerda aumentar la producción en septiembre en +547.000 b/d y finaliza la restitución de 2,2 Mb/d que retiró del mercado en 2023

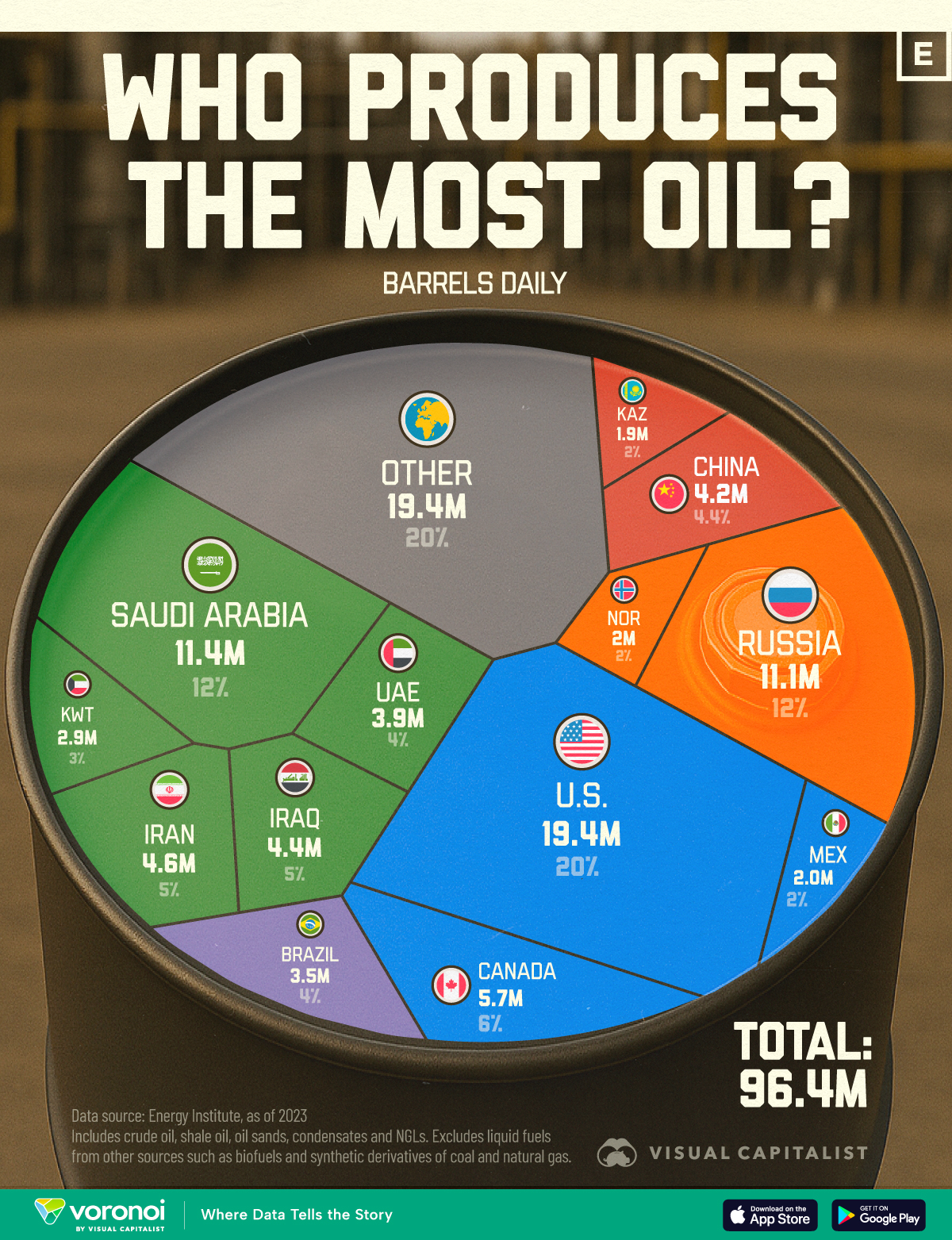

Bankinter | La OPEP+ acordó aumentar producción en septiembre en +547.000 bd. Es el sexto incremento mensual consecutivo. Con este movimiento, finaliza la restitución de 2,2Mdb que retiró del mercado en 2023. La OPEP justifica su decisión en la estabilidad de las perspectivas económicas mundiales y los sólidos fundamentales del mercado (reducido nivel de inventarios). Como referencia, la OPEP+ (incluye otros países como Rusia o México) produce 41Mbd (algo más del 40% de la oferta global).

Opinión del equipo de análisis de Bankinter:

Noticia negativa (caída de precio del petróleo) por varios motivos. (i) la OPEP presentó sus estimaciones de demanda global y recogían una reducción. Estiman que la demanda aumentará +1,2mbd en 2025 y +1,3mbd en 2026 (aprox. +1,2% de la oferta global cada año), en ambos casos supone una ligera reducción frente a la estimación previa. Por tanto, la medida combina menor demanda y mayor producción. (ii) Pone de manifiesto la fuerte divergencia de opiniones en el seno de la OPEP y es una respuesta a varios países que están produciendo por encima de sus cuotas. Además, estimamos que esta tensión entre ellos se agudizará en los próximos meses puesto que un escenario de moderación del precio, por desaceleración de la economía, (aranceles y debilidad china), auge de las energías limpias y mayor eficiencia, llevará a los miembros a intentar producir más para compensar esta caída de los precios. (iii) Podrían anunciarse aumentos de producción en las reuniones sucesivas (la próxima es el 7 de septiembre), puesto que la OPEP no está dispuesta a reducir su cuota de mercado mundial. Más en un contexto en el que Estados Unidos está presionado a India para que no compre petróleo ruso. Estimamos una caída del precio del petróleo hoy, si bien se mantiene en un nivel algo más elevado por la demanda estacional típica de este momento. Enlace al comunicado.