#166

¿Queda gasolina en los bancos?: Santander, BBVA y el sectorial bancario europeo

Sabemos de sobra que uno de los grandes motores de nuestro Ibex son los bancos. Y prueba del buen comportamiento de nuestro índice en lo que llevamos de año está en las jugosas plusvalías de estos.

Así, en este momento Sabadell y Bankinter son dos de los tres valores que más suben del Ibex en el año: un 75% y un 48%, respectivamente.

CaixaBank sube un 27%, Santander un 28% y BBVA un 20%. Y si miramos al índice bancario europeo, el EURO STOXX Banks, este sube un 94% desde los mínimos históricos de hace aproximadamente un año y cotiza a solo un 9% de los niveles prepandemia (máximos de febrero de 2020).

A continuación, analizamos el aspecto técnico de los siguientes subyacentes:

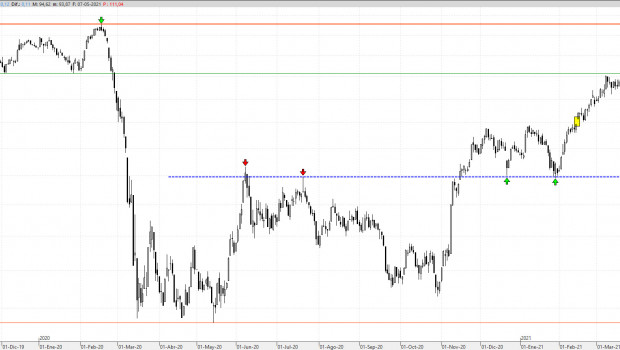

SANTANDER

La semana pasada, con la publicación de resultados del primer trimestre, fue el momento de pulverizar de una vez por todas la importante resistencia que tenía en la directriz bajista que unía todos y cada uno de los sucesivos máximos decrecientes desde principios de 2018.

Ahora esta directriz puede ponerse a prueba en el corto plazo como soporte (throw back). Pero lo cierto es que desde este momento el valor ya no tiene resistencias importantes hasta el hueco bajista semanal de finales de marzo de 2020 (3,5930) y por encima el origen del último gran impulso bajista: los máximos de comienzos de 2020 en los 3,77 euros.

Ahora esta directriz puede ponerse a prueba en el corto plazo como soporte (throw back). Pero lo cierto es que desde este momento el valor ya no tiene resistencias importantes hasta el hueco bajista semanal de finales de marzo de 2020 (3,5930) y por encima el origen del último gran impulso bajista: los máximos de comienzos de 2020 en los 3,77 euros.

BBVA

Los títulos de la entidad vasca están desplegando un movimiento lateral (fase de reacción) que, en teoría, vendría a drenar/ajustar proporcionalmente las fuertes subidas previas, la que llevaron al valor desde los 3,74 euros (mínimos de febrero) hasta los máximos de marzo (4,90). Por encima de los máximos de marzo lo normal es que el título se dirija hacia la importante resistencia que tiene en los máximos de principios de 2020 en los 5,05 euros.

Con todo, lo realmente importante es que el precio seguiría cotizando por debajo de la directriz bajista de fondo, o primaria, ahora en los aproximadamente seis euros. Solo por encima de la misma podremos empezar a mirar al título con otros en lo que al medio y largo plazo se refiere.

Con todo, lo realmente importante es que el precio seguiría cotizando por debajo de la directriz bajista de fondo, o primaria, ahora en los aproximadamente seis euros. Solo por encima de la misma podremos empezar a mirar al título con otros en lo que al medio y largo plazo se refiere.

EURO STOXX Banks (SX7E)

Correcciones puntuales aparte, el índice que engloba al conjunto de los grandes bancos del Viejo Continente, ha superado recientemente la zona de resistencia, en su momento soporte, de los 90,75 puntos. Dando así continuidad a la impecable sucesión de mínimos y máximos crecientes desde mayo de 2020.

Por aquél entonces el índice llegó a marcar un mínimo histórico en los 48,15 euros tras desplomarse desde los máximos de principios de 2020 (niveles prepandemia) un 53%. De manera que se puede decir que este ya no tiene resistencias importantes hasta el origen del movimiento: los máximos del año pasado en los 103 puntos. Lo normal es que una vez llegue hasta ahí se tome un respiro, un merecido descanso.

Por aquél entonces el índice llegó a marcar un mínimo histórico en los 48,15 euros tras desplomarse desde los máximos de principios de 2020 (niveles prepandemia) un 53%. De manera que se puede decir que este ya no tiene resistencias importantes hasta el origen del movimiento: los máximos del año pasado en los 103 puntos. Lo normal es que una vez llegue hasta ahí se tome un respiro, un merecido descanso.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.