#466

La próxima semana hay reunión de la FED: qué se espera

-

La Fed mantendrá sin cambios su política de estímulos en la próxima reunión, a pesar de la mayor subida de lo esperado de la inflación. En un entorno macroeconómico todavía muy incierto, con algunos datos mixtos, y los mercados financieros atravesando nuevos baches de volatilidad, aún no ha llegado el momento para que la Fed altere los instrumentos de su política monetaria:

- El tipo de interés oficial se mantendrá en el intervalo 0,00%-0,25%.

-

- Las compras netas de activos seguirán a un ritmo de 80.000 millones de dólares en treasuries y 40.000 millones de dólares en MBS al mes.

- El interés de la reunión se centrará en la discusión sobre cuándo y cómo la Fed efectuará la eventual reducción de las compras de activos (tapering), un debate en el que, no obstante, difícilmente lograrán un consenso a corto plazo. Hasta que se acuerde una hoja de ruta (esperamos que se anuncie, como pronto, en septiembre) lo más probable es que el Comité decida mantener sin cambios su comunicación y reitere la importancia de conseguir un «progreso sustancial» hacia el pleno empleo para iniciar al tapering. En la rueda de prensa, el presidente Powell podría arrojar ciertas pistas de las deliberaciones sobre el plan para las compras, aunque probablemente no dará detalles sobre el timing o el modus operandi de la eventual reducción.

- Con respecto a los tipos oficiales, también vemos muy poco probable que se altere la política de comunicación. La Fed reiterará que subirá tipos solo cuando finalicen las compras netas de activos, la economía alcance el pleno empleo y la inflación supere moderada pero persistentemente el 2%. Tras el revuelo que generó la revisión en las proyecciones de tipos oficiales en la anterior reunión (coherente con dos subidas de +25 p. b. en 2023), es posible que Powell recuerde que dichos cambios no representan la posición oficial del Comité (sino que las proyecciones son opiniones individuales de los miembros) y que la Fed opera bajo el nuevo marco estratégico acordado hace un año (con el que señaló una mayor paciencia para subir tipos).

- Por último, esperamos que el Comité mantenga la visión de transitoriedad en el repunte que está sufriendo la inflación, a pesar del dato del IPC de junio, que sorprendió, una vez más, al alza. En cuanto a la actividad, el comunicado probablemente mantendrá el buen tono sobre la recuperación, si bien también poniendo énfasis en la persistencia de riesgos ligados a la evolución de la pandemia y en los cuellos de botella en las cadenas de producción.

Condiciones financieras y económicas recientes

-

La economía cierra el primer semestre con muy buen ritmo:

- El conjunto de indicadores económicos que conocemos al cierre del 2T 2021 coincide en apuntar que la economía de EE. UU. se aceleró en el 2T, con una expansión del PIB que estimamos cerca del 2,0% intertrimestral, después del ya sólido 1,6% alcanzado en el 1T.

-

- No obstante, las encuestas empresariales más recientes y datos de alta frecuencia han dado algunas señales de cierta ralentización en el crecimiento, si bien siguen en niveles muy elevados. Así, por ejemplo, los índices de sentimiento empresarial del ISM tanto del sector manufacturero (60,6 puntos, –0,6 p. p.) como, y principalmente, de servicios (60,1 puntos, –3,9 puntos) retrocedieron en junio, al tiempo que la fuerte expansión en los índices de movilidad o de gasto con tarjetas bancarias parece estar perdiendo vigor.

-

- Con respecto al mercado laboral, la recuperación ha tomado cierto impulso. Sin embargo, la tasa de participación se ha mantenido estancada; las dificultades para cubrir las vacantes disponibles se reflejaron en un nuevo avance en los salarios (3,6% interanual en junio). En balance, el número de empleados es todavía un 4,4% inferior al nivel previo a la crisis, mientras la tasa de paro se ubica en el 5,9%, frente al 3,5% registrado antes de la pandemia.

- En cuanto a la inflación, el crecimiento del IPC se aceleró hasta el 5,4% en junio, el máximo registro en los últimos 13 años. El repunte continúa acusando la combinación de un fuerte aumento de la demanda y dificultades del lado de la oferta, principalmente en la escasez de suministros (como los semiconductores) y de otros factores productivos. Como comentamos más adelante, no pensamos que estos rebotes, de momento, vayan a condicionar la hoja de ruta de la Fed. Pero está claro que el balance de riesgos está sesgado hacia una persistencia en las presiones inflacionistas, que, de materializarse, pudiera generar una respuesta más contundente por parte del banco central.

-

Las condiciones financieras se mantienen en cotas favorables, a pesar de nuevos episodios de volatilidad:

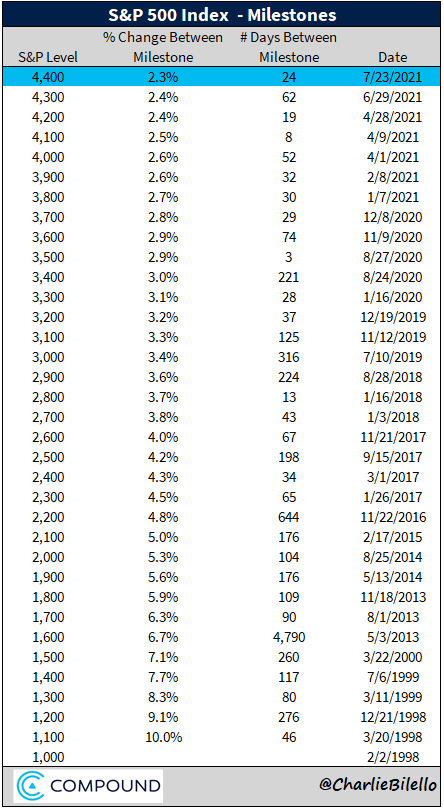

- La bolsa americana ha cotizado en torno a sus máximos históricos, impulsada, principalmente, por las buenas expectativas sobre los resultados empresariales gracias a la robustez de los datos en el 2T 2021. No obstante, los principales índices bursátiles han perdido cierta fuerza, a medida que volvía a ganar presencia entre los inversores una mayor incertidumbre sobre el ritmo de recuperación y los numerosos rebrotes del virus. Seguimos pensando que la incertidumbre a corto plazo es elevada y que unas valoraciones altas pueden dar lugar a correcciones rápidas y repuntes de volatilidad, como ya se observó a inicios de julio.

-

- Por su parte, los tipos a largo plazo han seguido una tendencia a la baja: el treasury americano a 10 años ha descendido de manera sostenida en los últimos meses, hasta cotizar en mínimos no vistos desde mediados de febrero (ayer cerraba por debajo del 1,20%, lejos del pico del 1,75% alcanzado en marzo). La posición menos complaciente de la Fed sobre el riesgo de mayores presiones inflacionistas (que se reflejó en las revisiones antes comentadas en las proyecciones de tipos oficiales) ha ocasionado un ajuste también a la baja en las expectativas de inflación del mercado, lo que, unido a una moderación en los tipos de interés reales, explica el comportamiento en el rendimiento de los bonos. A pesar de esto, nuestro escenario central es que los tipos a largo plazo retomarán una tendencia alcista en los próximos meses, cuando se defina la hoja de ruta del tapering y la recuperación económica se consolide a escala global.

-

- Con respecto a los tipos de interés a corto plazo, la decisión de la Fed de ajustar en junio el tipo de interés de las reservas bancarias y el tipo repo inverso (+5 p. b.), movimientos técnicos relacionados con la abundante liquidez en el sistema, tuvo un impacto limitado en el mercado interbancario, con los principales referentes anclados cerca del 0%.

Perspectivas de la Fed a medio plazo

-

La recuperación del PIB se consolidará en los próximos trimestres:

- En línea con los indicadores más recientes, esperamos que la recuperación se consolide a ritmos más «normales» de crecimiento en la segunda mitad del año, a medida que la economía absorba la demanda embalsada y las limitaciones en la oferta se atenúen. En balance, proyectamos que el PIB registre un crecimiento del 6,5% en el año y que se modere hasta el 4,3% en 2022.

-

- Dicho avance permitirá que el mercado laboral se mantenga en la senda de recuperación en los próximos meses, mientras que la moderación de ciertos factores asociados a la pandemia (apertura de centros educativos, reducción en las ayudas por desempleo y mayores niveles de vacunación) facilitará un gradual aumento en la tasa de participación. No obstante, creemos que tomará todavía algún tiempo antes de que el mercado laboral muestre el «progreso sustancial» hacia el pleno empleo que la Fed señala en su comunicación.

-

- Con respecto a la evolución de los precios, nuestro escenario central proyecta la inflación general como la subyacente del índice preferido de la Fed (el PCE) en una trayectoria descendiente en el tramo final del año, bajo el supuesto de que las limitaciones en suministros de proveedores y en la oferta laboral se normalicen. Dicho esto, reconocemos que el balance de riesgos está sesgado hacia un escenario donde la inflación se mantiene en cotas demasiado elevadas durante toda la segunda mitad del año, lo que podría acelerar el proceso de retirada de estímulos monetarios.

El tapering será el primer paso en el camino hacia la «normalización». Como comentamos anteriormente, esperamos que la Fed formalice las deliberaciones de la eventual reducción en el programa de compras de activos en la reunión de julio, pero que el debate se extienda a los próximos meses. En primer lugar, el Comité probablemente se enfocará en el plan de acción de cómo reducir las compras (a qué ritmo y en qué tipo de activo), dejando para más adelante la pregunta de cuándo empezar el tapering. Esperamos que la hoja de ruta se defina y anuncie en otoño, con vistas a iniciar la reducción en el volumen de compras a partir de 2022. Una vez finalizado el tapering (que esperamos a finales de 2022), la Fed seguirá activa en los mercados mediante las reinversiones. Esperamos una primera subida de tipos en 2023.

- El riesgo de sobrecalentamiento se ha intensificado. Nuestro escenario central se fundamenta en el supuesto de que la inflación descienda en el tramo final del año. No obstante, el riesgo de sobrecalentamiento continúa siendo elevado. En un escenario de mayor persistencia de los repuntes de inflación, la Fed podría adelantar el tapering a finales de 2021 y preparar la primera subida de tipos para la segunda mitad de 2022.

Antonio Montilla

Servicio de Estudios Caixabank

Servicio de Estudios Caixabank