El suma (beneficios) y sigue (con potencial) de Nvidia choca con varios signos que llaman a la prudencia a la hora de comprar

Tras los resultados de ayer, Nvidia es hoy la principal noticia y driver del mercado. Buenas cifras y mejores previsiones, que han derivado en numerosas revisiones de los analistas al alza que, de momento, no ponen techo a la empresa del Nasdaq. En cualquier caso, hay algunos factores que hacen saltar la alarma de la precaución.

¿Ha tocado techo

Nvidia? ¿Está sobrecomprada Nvidia? ¿Está cara Nvidia? ¿Llego tarde para entrar en Nvidia? Estas (y otras muchas) son las preguntas que los inversores vienen haciéndose desde hace meses. ¿La respuesta? Diferente según de quien venga...

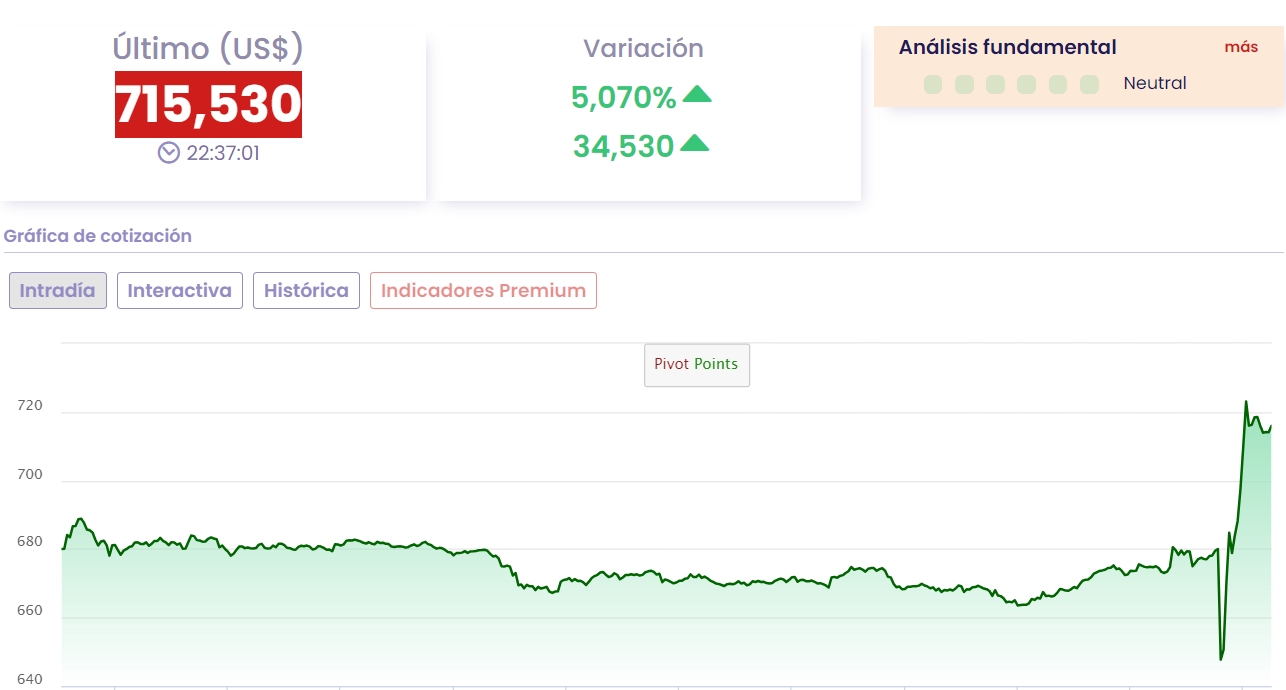

Ayer el gigante de los microprocesadores comunicaba unos resultados espectaculares por encima de lo que esperaba el mercado y unas ambiciosas previsiones. En concreto, la compañía del Nasdaq logró unos ingresos en 2023 que crecen un 126%, hasta los 60.922 millones de dólares, mientras que el beneficio aumentó un 581% hasta los 29.760 millones. De cara al próximo trimestre, Nvidia espera que los ingresos sean de 24.000 millones de dólares, con un margen bruto del 76,3%, y unos gastos de explotación de aproximadamente 3.500 millones de dólares y 2.500 millones de dólares, lo que supone más que triplicar los 7.192 millones de dólares de ingresos del primer trimestre del pasado ejercicio y se traducen en unos beneficios al alza a un ritmo espectacular.

"Nvidia ha recorrido un largo camino para convencer al mercado de que no están a punto de estancarse pronto. Los vectores clave para ello son las transiciones generacionales en computación, la amplitud de la base de clientes, las continuas limitaciones de suministro, el aumento de la oferta y aceleración de su hoja de ruta y el potencial para reavivar el negocio en China" señala Richard Clode, gestor especializado en tecnología de Janus Henderson.

Con estos vectores de crecimiento, no es de extrañar que las acciones se hayan revalorizado de forma vertiginosa. En 2023, Nvidia subió en bolsa un 239%, mientras que en lo que llevamos de 2024 suma casi un 50%.

¿Qué dicen los analistas?

Unas cifras, las financieras y las bursátiles, que han llevado a los analistas de Goldman Sachs a referirse a Nvidia como la acción más importante del mundo debido a su papel protagónico en el sector de la inteligencia artificial y su influyente ponderación en los índices de Wall Street.

Hoy Morningstar también se ha pronunciado. El analista Brian Colello señalaba que, tras registrar un trimestre de ingresos y beneficios extraordinarios, además de ofrecer a los inversores una previsión para el trimestre de abril muy por encima de las expectativas, "prevemos un crecimiento saludable de los ingresos de Nvidia por centros de datos más allá de 2024, ya que el software Cuda de Nvidia debería contribuir a una fuerte fidelidad de los clientes a los modelos y cargas de trabajo de IA existentes". Con ello, desde Morningstar elevan el precio objetivo de Nvidia un 52%, al pasar de 480 a 730 dólares, lo que supone un potencial del 8,3%. "Aumentamos nuestras previsiones de ingresos y rentabilidad a corto y largo plazo, gracias al enorme aumento de la demanda de computación de IA, pero reiteramos nuestra calificación de incertidumbre muy alta, ya que el panorama competitivo de la IA parece cambiar casi semanalmente".

Con todo, el precio al que ve Morningstar las acciones de Nvidia se incluso corto para lo que apuntan otras casas de análisis después de los resultados financieros de ayer...

Stacy Rasgon, de Bernstein, mantiene su opinión positiva sobre las acciones, con una recomendación de compra, y le aumenta el precio objetivo sube de 700 a 1000 dólares.

BNP Paribas ve los títulos de las empresa del Nasdaq en los 950 dólares

JP Morgan aconseja a sus clientes que compren las acciones y revisa al alza el precio objetivo de 650 a 850 dólares.

Harsh Kumar, analista de Piper Sandler, también recomienda comprar con un precio objetivo en los 850 dólares.

Vivek Arya, analista de Bank of America, recomienda comprar con un precio objetivo en los 800 dólares.

UBS aconseja a sus clientes que compren las acciones, pero revisan a la baja el precio objetivo de 850 a 800 dólares

Deutsche Bank recomienda mantener Nvidia a la que eleva su precio de 560 a 720 dólares.

Entonces, ¿compramos?

"Además, hay compañías que se han visto beneficiadas en su cotización solamente porque Nvidia señaló tenerlas en su portfolio (Nano-X Imaging o SoundHound AI). Por tanto, cuando hablo de esta situación de especie de burbuja es porque hay un boom muy fuerte y, en este caso, las 'manos fuertes' desde mi punto de vista quieren que esta situación continúe para seguir atrayendo al minorista. Dicho esto, mucha precaución con entrar a una empresa cuando rompe máximos históricos, porque después puede haber recogidas de beneficios o sacudidas de mercado. Por otro lado, añadir que los fondos de cobertura han empezado a desprenderse de alguna empresa de los 7 Magníficos, es decir, han comenzado a vender este tipo de identidades, al cuestionarse si estos valores pueden mantener su rally, que les llevó a duplicar su cotización de media en 2023", concluye Morín.

Fuente.- Estrategias de Inversión