Re: Cobas AM: Nueva Gestora de Francisco García Paramés

¿Pero no se quedó que en BABA sólo podían invertir ciudadanos chinos? ¿Y que China no quiere abrir el capital de sus empresas a los extranjeros? Yo es que voy leyendo información muy contradictoria en esto...¿tú lo tienes claro? No sé si hay que fiarse del viejo en todo...."Hay mucha gente en la historia que, en su día fue brillante....hasta que se volvió un viejo chocho"

#135891

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

No está sólo. Ando planificando mi estrategia. Y cuento con ellos.

#135893

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Estimado Silver,

no termino de verlo claro.

A ver, de acuerdo que en Wall Street llevan ya años con una orgía de liquidez y quien no hace bagger es considerado medio tonto. Y que tras la borrachera llega la resaca. Vale.

Sin embargo, lo de BABA no es (bajo mi punto de vista) un problemilla puntual. Es un problema constitutivo. Es una pedazo de empresa, con un mercado gigante. Vale.

Pero es que China no es EE.UU. En China se hace lo que dice Xi Jinping y punto. Suerte tiene Jack Ma de seguir vivo y mucha más suerte de que no lo hayan metido en la cárcel o dejado sin un céntimo. Si el funcionario de turno determina que la empresa gana demasiado y debe repartir los beneficios para el "pueblo", ahí hay poco que rechistar. Y lo mismo si decide que la empresa es demasiado grande y hay que trocearla. O que "necesita" competencia y ahora el monopolio se lo dan a otro camarada del partido.

Amazon empezó desde abajo, pero BABA empezó porque los funcionarios del PCCh decidieron que el país necesitaba una empresa de comercio electrónico. Sabia decisión y magistralmente ejecutada, pero las cabezas pensantes son ellos y no el emprendedor de turno, que queda como un "mandado" (muy talentoso, pero un simple ejecutante).

Ahora bien, si se es capaz de prever las intenciones a ¿corto? ¿medio? ¿largo? plazo de esos brillantes funcionarios que dan (y que quitan), ya es otra cuestión ¿Ha sido todo esto un simple tirón de orejas a Jack Ma? Tal vez ¿Está destinada BABA a ser la vaca lechera del PCCh? Tampoco es descartable.

#135894

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Oferta de adquisición de bajo costo a $ 17 por unidad, justo cuando las acciones relacionadas con la energía han comenzado a moverse.

La administración de TGP está recompensando la lealtad y la paciencia de los accionistas desde 2014 al insultar su intelecto y despojarlos de un potencial significativo alcista.

Los partícipes de TGP no solo tienen derecho a rechazar este intento de adquisición, sino que, en nuestra opinión, tienen el deber de hacerlo.

No dejes que TGP se embarque por unos ridículos $ 17 / acción ...alvarez / E + a través de Getty Images

Durante los últimos años, ser propietario de Teekay LNG (“TGP”), o cualquiera de las otras entidades de la familia TK para el caso, no ha sido muy divertido. No es necesario que detallemos aquí el catálogo de errores y asignaciones incorrectas de capital realizadas por la administración y los desastres experimentados por las empresas desde 2014; estos han sido bien cubiertos por otros autores en Seeking Alpha y otros foros públicos.

Sin embargo, el anuncio de ayer de que TGP había accedido a aceptar una oferta de adquisición (ridícula) de bajo precio a $ 17 por unidad, justo cuando las acciones relacionadas con la energía han comenzado a moverse (después de estar en hibernación desde 2014), e igualmente extremadamente naturales. Los precios del gas en Europa y Asia le recuerdan al mundo cuán importante es y seguirá siendo el transporte de GNL; bien puede ser una de las peores decisiones tomadas no solo por la administración de TGP, sino en la historia más amplia de decisiones de asignación de capital.

La pregunta para cualquier accionista de TGP debería ser: “¿qué pasará con la administración actual en el improbable caso de que esta adquisición tenga éxito?”. ¿Será posible que se les hayan propuesto paquetes financieros generosos para lograr que este acuerdo se haga lo más barato posible? Pidiendo un amigo…

Si bien el historial de TGP habla por sí mismo, la magnitud de cuán equivocada es esta decisión solo puede interpretarse como cómica. Al aceptar la oferta, la administración de TGP está recompensando la lealtad y la paciencia de los accionistas desde 2014 al insultar su intelecto y despojarlos de un importante potencial alcista que solo ahora ha comenzado a materializarse.

Afortunadamente para los partícipes, el acuerdo requiere un 50% de votos para aprobarse, y aunque TK ha indicado que votarán su participación del 41% a favor, todavía existe la posibilidad de que otros tenedores se unan y rechacen este enfoque oportunista.

Los partícipes de TGP no solo tienen derecho a rechazar este intento de adquisición, sino que, en nuestra opinión, tienen el deber de hacerlo. Para preservar el valor de su inversión, disfrutar de las posibles ventajas que están a la vuelta de la esquina y recordar a los equipos de gestión y directores de TGP y más allá, que las personas que son dueñas de sus empresas y, por lo tanto, son sus empleadores, no permitirán ellos mismos ser aplastados por una oferta tan ridícula.

TGP y el precio de adquisición de $ 17

En enero de 2018, enviamos un correo electrónico al equipo de Relaciones con Inversores de TK para alertarlos de nuestra frustración por las malas decisiones que habían estado tomando y el daño que sentimos que les estaba haciendo a sus partícipes. A continuación, se muestra un extracto de este correo electrónico:

“Hay varios tipos de asignadores de capital:

1. Los que tienen pelotas en la parte superior y pelotas en la parte inferior del ciclo: interesante pero no para los débiles de corazón ...

2. Los que tienen pelotas en la parte inferior y son cuidadosos en la parte superior del ciclo, idealmente lo que uno busca (lamentablemente no se parece a lo que TK está haciendo)

3. Los que nunca tienen pelotas: estos nunca logran convertirse en nada, por lo que ni siquiera los consideraremos.

4. Los que tienen pelotas en la parte superior y son coños en la parte inferior, estos son los peores ... ya que destruirán por completo el valor a largo plazo debido a su incapacidad para leer los ciclos y pensar fuera del consenso ... "

Avance rápido más de tres años y medio hasta hoy y tememos que el anuncio de ayer de que TGP había acordado venderse a sí mismo por un precio irrisorio sea una prueba concluyente de que el equipo de gestión de TK pertenece al tipo de asignadores de capital que describimos "proféticamente" en # 4 arriba.

TGP ha estado infravalorado durante mucho tiempo, y el sector del transporte marítimo está lleno de nombres de gran valor cuyas valoraciones deprimidas se deben, al menos en parte, a la terrible reputación que tiene la industria por el mal trato de los accionistas y partícipes, la mala asignación de capital y en el año pasado, ventas a bajo precio de empresas a Private Equity por parte de ejecutivos y consejos de administración irresponsables.

La ola ESG no ayudó a estos "contaminadores" de la vieja economía, pero el punto del reciente mar de cambios que hemos comenzado a notar recientemente es que ESG se ha disparado por completo al asignar mal el capital de los combustibles fósiles y la inversión La comunidad ahora está comenzando a darse cuenta de que, como resultado, podemos terminar con un superciclo de productos básicos. No estamos en contra de ESG, pero sí estamos en contra del “lavado verde”, que es de lo que se trata la mayoría de las inversiones de ESG, y como tal, hemos creído que el petróleo y el gas experimentarán los superciclos más grandes de esta década. TGP fue una de nuestras formas de jugarlo. Hasta ayer, cuando la gerencia de TGP se apresuró a anclar el precio de las acciones antes de que se disparara, ya que estaba comenzando a ponerse al día con una oferta de la marea cambiante en torno a las materias primas ...

Durante los últimos años, la administración de TGP ha tomado una serie de pasos positivos para hacer que las unidades sean más atractivas para los inversionistas:

Se centró en hacer crecer la distribución

Se sumergió en la recompra de acciones (aunque tímidamente) convirtiéndose de un contribuyente K-1 a un contribuyente 1099

Limpió los IDR

Si bien apreciamos los esfuerzos, la realidad es que esos esfuerzos aún no se han reflejado en el precio de las acciones de TGP. Pero la gerencia parece seguir actuando por miedo, lo que, como escribimos en nuestro correo electrónico de 2018 al equipo de RI, " es la receta perfecta para retornos futuros subóptimos, algunos de los cuales simplemente bloquearon hoy ".

Un acuerdo a $ 17 por unidad representa un descuento significativo en el valor de las acciones de TGP en la actualidad, y un descuento aún mayor en el valor que esperamos que surja como empresa:

(1) continúa desapareciendo,

(2) a medida que las existencias de energía se recalifiquen para reflejar una economía global hambrienta de alternativas más limpias a otros combustibles fósiles, y

(3) ya que los planes de crecimiento controlados y razonables de los que habla desde hace tiempo la dirección de TGP empiezan a concretarse y reflejarse en el precio de la acción.

Las justificaciones de la gerencia para aceptar la oferta de adquisición son tontas y contradicen directamente lo que les han dicho a los accionistas en el pasado reciente.

El precio al que TGP propone vender la empresa es demasiado bajo. Creemos que TGP tiene un valor mínimo de $ 20, basado en un múltiplo EV / EBITDA de 2021 que reconoce la estabilidad de los flujos de efectivo respaldados por la profunda cartera de contratos, la calidad de los activos y las contrapartes de primera línea.

A medida que el desapalancamiento continúa de acuerdo con el plan, y sin hacer suposiciones extremadamente optimistas sobre la recontratación de buques, es muy probable que se establezca un precio objetivo de $ 25 en los próximos años. Eso es un 47% más alto que la oferta actual y un 60% más alto que el precio de cierre de TGP el 1 de octubre de 2021 . Vemos pocas razones para dejar esa ventaja sobre la mesa, al igual que cualquier otro inversor.

Si bien la administración seguramente afirmará que el precio de adquisición de $ 17 es justo y razonable, los accionistas deben recordar que este es el mismo equipo de administración que a fines de 2019, cuando la compañía tenía un mayor apalancamiento, aún no había completado su programa de acciones favorables a los accionistas. reformas, y no tenía el beneficio del mercado de gas al rojo vivo de hoy, ¡estaba sugiriendo un precio potencial de $ 30!

Fuente: Presentación del día del inversor de TK Group, 14.11.19

De hecho, incluso un breve examen de los materiales publicados por TGP durante los últimos años revela que la gerencia seguramente sabe que la empresa vale más de $ 17 por unidad.

El November 14 ª , 2019, TK recordó a los inversores que TGP fue entonces infravalorado. Ese día, TGP cotizó tan alto como $ 16.64.

Fuente: Presentación del día del inversor de TK Group, 14.11.19

Sería absurdo sugerir que cuando la gerencia de TK informó al mercado que TGP estaba cotizando con descuento, lo que realmente querían decir fue ' se cotiza con un descuento al valor intrínseco del 2,1% ... y el valor intrínseco aumentará en el futuro pero de alguna manera detenerse en un 2,2% por encima del precio con descuento de hoy ” .

No seríamos caballeros si tuviéramos que sugerir que la gerencia estaba de alguna manera confundida cuando hicieron esta afirmación: sabían exactamente lo que estaban diciendo y, en cualquier caso, la compañía ahora es más fuerte, el mercado de GNL está más caliente y hay muchos más USD en circulación hoy que en 2019 ... Por lo tanto, la conclusión lógica que debemos hacer es que algo está claramente mal con el precio de adquisición.

En la misma presentación, la gerencia se jactó de que el múltiplo EV / EBITDA de 8.2x al que cotizaba la compañía era “atractivo” para los inversionistas potenciales.

Fuente: Presentación del día del inversor de TK Group, 14.11.19

El cálculo de EV / EBITDA más reciente presentado por la administración (en la presentación del segundo trimestre de 2021) utiliza una cifra de EBITDA de $ 735,6 millones (según el desempeño del primer semestre).

El EBITDA futuro puede variar, pero si esta es la cifra de EBITDA que el equipo de administración está eligiendo para promover a los inversores, entonces es justo para nosotros mantenerlos.

Usando esta cifra, y el número de EV de 6.200 millones de dólares que la gerencia presenta en el comunicado de prensa de aceptación, están vendiendo a los accionistas a un EV / EBITDA de ... ¡8.2x!

De alguna manera, en la mente de la gerencia de TGP, un múltiplo de 8.2x es a la vez "convincente" para que los accionistas compren a ... y una "valoración atractiva" para que vendan. Esto es muy tonto, y no es algo que la gerencia de TGP debería esperar que los accionistas inteligentes estén dispuestos a tragar.

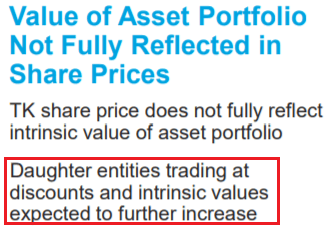

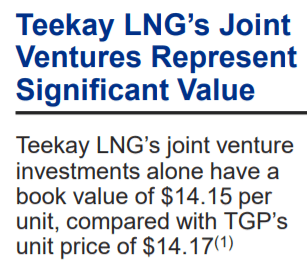

La gerencia también se jactó del bajo precio de las acciones de TGP al comparar el valor en libros de las inversiones de riesgo compartido de TGP con el precio de sus acciones.

Fuente: Presentación del día del inversor de TK Group, 14.11.19

Si bien el valor de las empresas de riesgo compartido hoy en día no es exactamente el mismo, no hay indicios en ninguna de las presentaciones de TGP de que de alguna manera hayan caído en un agujero negro, o hayan sido devorados por Godzilla, o algo por el estilo ...

Y, sin embargo, cuando la administración de TGP está tratando de vender nuestras unidades, quieren aceptar $ 17, y este “valor significativo” en las empresas de riesgo compartido (más de $ 14 por unidad en 2019) del que la administración estaba tan ansiosa de jactarse se vende gratis.

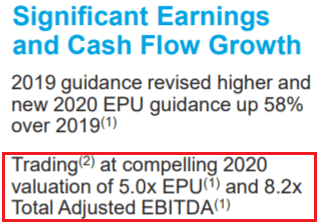

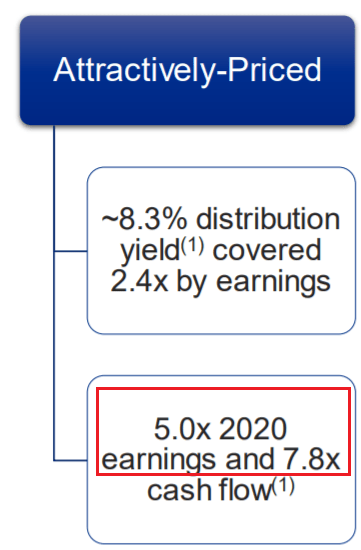

Hace sólo 10 meses (de noviembre 12 ª , 2020), cuando el mercado era sustancialmente más suave de lo que es hoy en día, la gestión de TGP sostuvo que TGP representaba una “inversión convincente” sobre la base de que se negociaba a un “rendimiento de distribución de 8,3%, cubierto 2.4x por ganancias ”.

Fuente: TGP, Presentación del tercer trimestre de 2020

Y, sin embargo, hoy en día, el mismo equipo de gestión afirma que vender la empresa con un rendimiento de distribución de alrededor del 7% (mejor, pero solo ligeramente ...) representa de alguna manera "una valoración atractiva" para que los partícipes vendan.

Fuente: TGP, Comunicado de prensa 04.10.21

Lo absurdo de esta afirmación se pone de relieve por el hecho de que, según los propios informes de TGP, el precio de adquisición representa un rendimiento de flujo de caja distribuible de 12 millones de seguimiento del 21,9%.

Si bien no somos tan ingenuos como para tomarnos muy en serio las cifras de DCF informadas por las MLP, esta es una métrica que la administración de TGP ha informado de manera constante a lo largo de los años, y que a menudo han destacado en las diapositivas de apertura de sus presentaciones para inversionistas.

Si quieren informarlo y resaltarlo a los inversores, deben respetarlo. Según la propia métrica de la administración, están intentando vender a los accionistas con un rendimiento de FED del 21,9%.

Más adelante en la misma presentación, la gerencia argumentó que TGP tenía un “precio atractivo” para los inversionistas con ganancias de 5.0x 2020.

Fuente: TGP, Presentación del tercer trimestre de 2020

Y, sin embargo, menos de un año después, y en el contexto de un mercado de GNL mucho más saludable, la gerencia cree que los inversores creerán que un múltiplo inferior a 7x en estas mismas ganancias de 2020 es de alguna manera "atractivo" para que los accionistas vendan. Esto no tiene sentido.

Quizás la afirmación más atroz hecha por la administración de TGP en relación con la adquisición propuesta es que ofrece a los accionistas "liquidez inmediata":

Fuente: TGP, Comunicado de prensa 04.10.21

Muy pocos accionistas de TGP poseen participaciones superiores a un pequeño porcentaje. Si los accionistas de una empresa grande y líquida que cotiza en bolsa como TGP querían liquidez, todo lo que tenían que hacer era simplemente vender sus acciones.

De hecho, los accionistas habían querido liquidez a $ 17 por unidad, que podría haber tenido recientemente en septiembre 11 º , 2021. Por lo que sabemos, no hubo cambios sustanciales en el registro de accionistas en ese día, y mientras que los volúmenes eran elevados, apenas representan una facturación de gran parte de la base de accionistas. Cuando los accionistas tuvieron la oportunidad de "liquidez inmediata" a $ 17, dijeron "no".

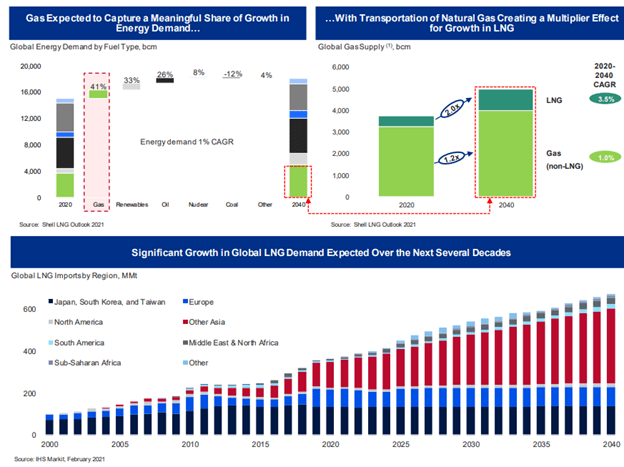

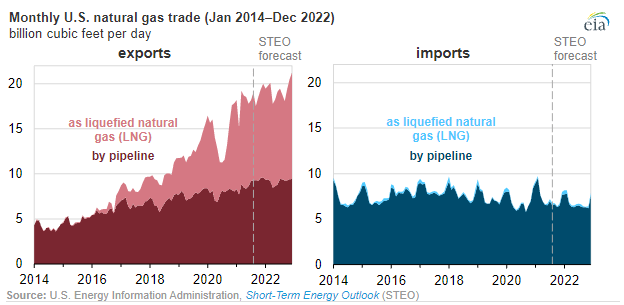

Parece claro a partir de las recientes revelaciones de TGP que $ 17 por unidad es un precio demasiado bajo, especialmente cuando estamos en la cúspide de que el GNL se convierta en una parte aún más importante del sistema energético global:

La ventaja a largo plazo de la demanda de GNL es real y está a punto de acelerarse significativamente.

Fuente: Presentación de Resultados TGP 1T'21

La cantidad de ruido que hace la prensa sobre la escasez de energía en Europa , Reino Unido y China es el testimonio inicial de cuán importantes son las fuentes de energía como el gas natural, que luego se refleja en los disparados precios del gas natural.

Por último, el aumento actual de las exportaciones de GNL de EE. UU. Es un reflejo de cómo los transportistas como TGP son activos de infraestructura vitales que se necesitan para enfrentar la escasez de energía a escala global en un mundo que ha subestimado enormemente la necesidad de gas natural.

Fuente: Administración de Información Energética

Conclusión

Esta lista completa de contradicciones que hemos reunido anteriormente nos deja con dos posibilidades:

La gerencia piensa que la base de accionistas de TGP es fundamentalmente estúpida, en la medida en que no se preocupan por obtener los rendimientos adecuados de sus inversiones, o

La gerencia es tan ingenua y está tan mal informada (y estamos haciendo todo lo posible para no usar un lenguaje inapropiado aquí) que venderían TGP a una valuación con un descuento significativo justo antes de que las mejores condiciones de mercado que tuvo en varios años comiencen a materializarse, o la mayoría de las veces. probable

A la gerencia se le ha prometido una gran cantidad de dinero para volver a un atracón de inversiones de capital de crecimiento y está cansada de administrar una entidad con restricciones de balance, donde no pueden enriquecerse como ven lo hacen los demás a su alrededor ... El único problema es que el balance de situación es limitado es una consecuencia de que este preciso equipo de gestión fue un espantoso repartidor de capital y que casi llevó a la empresa a la bancarrota en 2014/15.

Los accionistas han sido increíblemente pacientes con este equipo de gestión durante los últimos 7 años. No pongas a prueba nuestra paciencia aún más. Si la gerencia de TGP tuviera un poco de carácter e integridad, al menos habrían ofrecido a sus accionistas parte de la increíble ventaja que vemos en el superciclo que recién está comenzando.

Las decisiones equivocadas son parte del juego de los mercados financieros y de la vida en general. Pero no confunda decisiones equivocadas con malas decisiones. Hay mucha información disponible públicamente y resumida anteriormente para demostrar que aceptar un precio tan bajo por TGP es ciertamente una mala decisión, y posiblemente una ignorante.

Opinamos que el comportamiento de la dirección no solo insulta a la base de accionistas sino que se aprovecha de ellos de forma eficaz. Si bien no creemos ni por un segundo que la gerencia vea el precio de $ 17 como razonable (independientemente de lo que digan públicamente), nos parece probable que hayan optado por asociarse con una institución que pueda colmarlos de dinero en lugar de recompensar la lealtad. de todos los accionistas que los apoyaron durante los últimos años.

La estrategia de la administración es simple: han aceptado una oferta de bajo precio para incorporar a los arbitrajistas de riesgo en el registro de accionistas. Los inversores (solíamos ser uno de ellos) que llegan a un acuerdo solo por un aumento en el precio y luego venden porque no tienen perro en esta pelea. Un mensaje para nuestros compañeros amigos de Risk Arb: ¡ten cuidado! Este no es un trato cerrado por el momento. No hasta que la gerencia de TGP presente una oferta que se considere aceptable. Estamos más que felices de mantener TGP público.

En la parte posterior de esto, probablemente veremos precios ligeramente más altos con la esperanza de que "el efecto de anclaje" del precio de $ 17 haga que los inversores acepten ofertas de $ 18 o $ 19.

Esta es una estrategia común utilizada en el mundo de la asignación de capital corporativo y que espera ofuscar lo obvio: que cualquier cosa por debajo de $ 25 por unidad es simplemente incorrecta dados los fundamentos del mercado actual y el claro potencial de TGP para desapalancamiento.

Como accionistas, nuestro deber es:

Rechace con vehemencia la ridícula oferta de $ 17 por unidad.

Solicitar urgentemente un EGM para sustituir al actual equipo directivo de TGP.

Espere a ver si las ofertas llegan a niveles de precios más razonables y, de no ser así, disfrute pacientemente de la ventaja a largo plazo de TGP como una entidad pública que acaba de comenzar a materializarse.

Hay casi un 50% de retorno que, en nuestra opinión, los accionistas estarían renunciando intencionalmente si no cooperan para rechazar la oferta de precio de $ 17. Haremos todo lo que esté a nuestro alcance para bloquear eso, y si desea trabajar con nosotros, no dude en enviar un correo electrónico a [email protected] .

¿Recuerdan la película Las Normas de la Casa de la Sidra?

Pues aquí tienen Las Normas de la Casa de la Birra:

1) Ordeñamiento

2) Basculamiento

3) Cuando la vaca esté seca, se la sacrifica

Así que más BRK cuando torque. PSH a la vista cuando toque. A ésta última lo mismo le hago una pequeña entrada cualquier día. Pensando en darle más ponderación a futuro que la pensada a priori (más tirando al 10% que a un 5%).

Me está tentando meterle más a PSTH para pillar warrants y a esperar a que Bill haga lo suyo. Puede que me ánime.

Las Alitruñas también tientan pero mi experiencia me dice que de un tiempo a esta parte los mayores pelotazos han sido ideas mías y los mayores fracasos ideas copiadas. Así que creo que más no le meto a los amigos de lo ajeno, ¡que les den!, si acaso un duro contado (con más miedo que vergüenza) de las carteras familiares que gestiono y que hasta el momento están libre de ese entruñamiento.