#30009

Se está hablando de:

Cobas Internacional

- Gestión activa

- Value Investing

- El objetivo del equipo de inversión es construir una cartera “long-only” diversificada.

#30010

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

@roadtofreedom Como lo ves?

My 2019 crude oil tanker sector predictions:

1. Increasing US exports will lead to higher day rates, just like in LNG --> voyage distance

2. Demolition + scrubber installation = less fleet growth than anticipated

3. Mid-Size tanker rates are winners

4. TNK above 3 USD

He leido que un gran inversor ha vendido 11M DE ACCIONES DE TNK porque nomle ha gustado lo que ha dicho la direccion. No se su veracidad ni quien es el accionista.

#30011

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Los rates ya están bajando claramente, sobre todo en el segmento de VLCC. El otro día ya escribí sobre la enorme cantidad de VLCCs que salen al agua estos 6 primeros meses del año.

Los barcos más pequeños: Suezmax y Aframax están siendo capaces de mantener los rates bastante altos. Tienen mejor relación oferta-demanda. Esos son los barcos que tiene TNK.

La realidad es que mucho rate, mucha expectativa, .... pero TNK sigue ahí rondando el dólar americano.

Los recortes de producción de la OPEP debieran hacer mucho daño.

No sé, muchas partes movibles en esta ecuación.

Freedom is driven by determination

#30012

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Dry Bulk stocks had a huge rally in 2016. TNK is in a similar situation. Will be interesting 2019

Esto responde cuando le he preguntado si sigue pensando lo mismo a pesar de la salida de un gran accionista.

#30013

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Donde le estás preguntando?

Freedom is driven by determination

#30014

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

#30015

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Una actualización sobre el petroleo en Canadá. ¿@soyayuso llevas alguna de éstas?. Llevo siguiendo desde hace unos meses a Baytex. Al mercado no le gustó el anuncio de una fusión en Junio del año pasado y la tiraron un 25%. Después la caída del petróleo agravado aún más en Canadá ha caído un 50%, aunque ha recuperado algo en el último mes. Parece haber hecho un suelo. Alta deuda, aunque con la fusión mejoraban los números y deberían generar flujo de caja con la que ir rebajando la deuda. Creo que merece la pena seguirla. Me recuerda un poco a IPCO guardando las distancias.

El descuento del petróleo pesado canadiense cae en los dígitos individuales: la calidad del crudo importa

16 de enero de 2019 a las 4:05 p.m.

Resumen

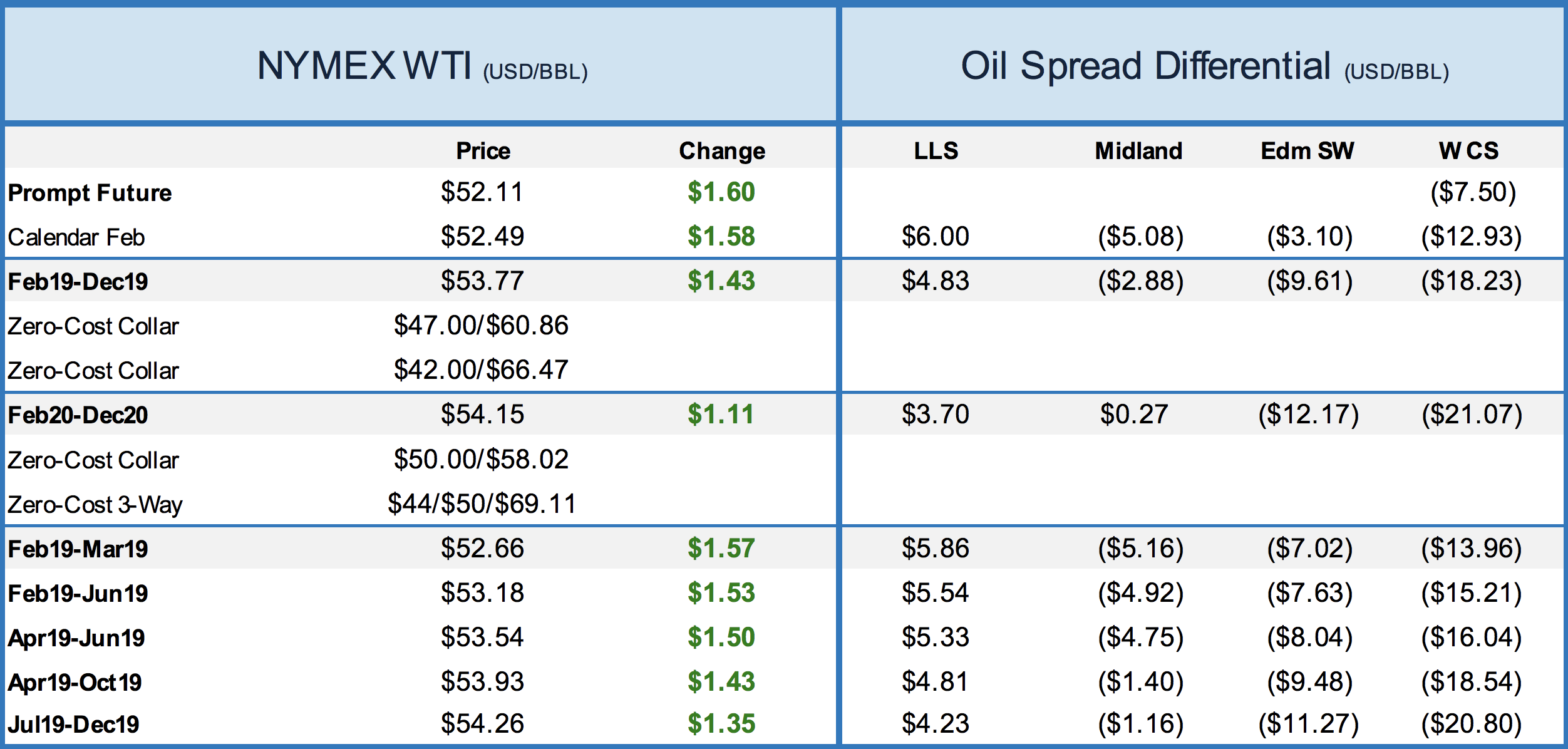

- WCS-WTI se redujo a un descuento inmediato de $ 7.50 / bbl.

- El recorte de producción obligatorio de Alberta está teniendo el efecto deseado, pero el proxy de calidad cruda sugiere que el descuento de WCS-WTI puede seguir siendo limitado en el futuro.

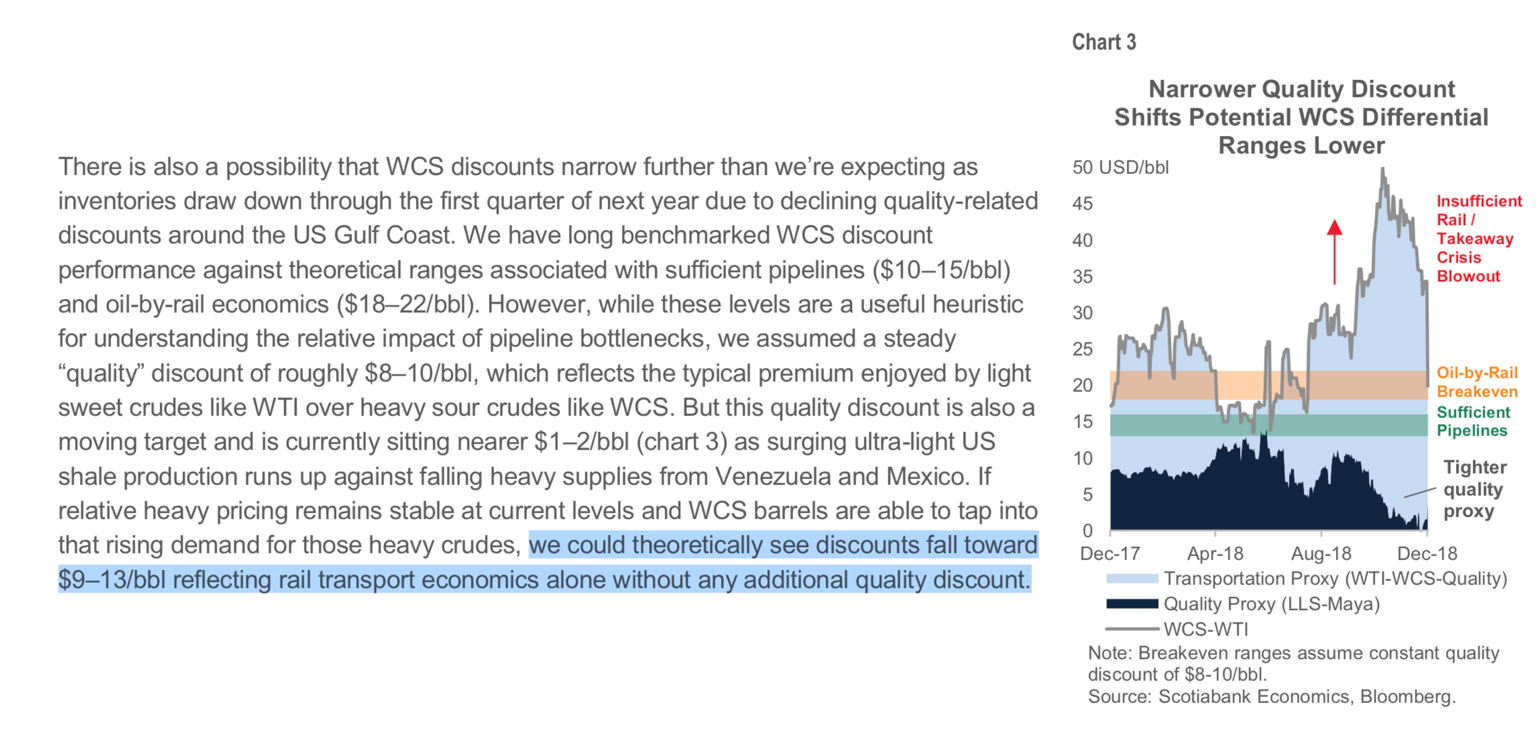

- Con la línea 3 en marcha y la capacidad adicional de crudo por ferrocarril, la escasez de suministros de petróleo pesado podría mantener el descuento WCS-WTI entre $ 9-13 / bbl, algo que los inversores no han considerado.

- El problema de la calidad del crudo empeorará en 2019, dado que las menores exportaciones iraníes y la caída de la producción de Venezuela / México impactarán los flujos globales.

¡Bienvenido a la edición de un solo dígito de Oil Markets Daily!

Western Canadian Select (WCS), o los precios del petróleo pesado canadiense, se cotizan con un descuento de $ 7.50 / bbl en el futuro inmediato.

Fuente: BMO

Eso es asombroso, considerando que solo tres meses antes, los productores canadienses de petróleo pesado obtuvieron un descuento de $ 50 / bbl en el mismo aceite que estaban vendiendo. Gran parte de la mejora en los precios del petróleo pesado canadiense se debe al recorte de producción obligatorio de Alberta. Pero los diferenciales ahora se han reducido aún más materialmente de lo que esperaban los analistas.

A partir de 2019, los analistas esperaban que los diferenciales WCS-WTI se redujeran a $ 18 a $ 20. Los primeros tres meses de 2019 muestran diferencias de WCS cercanas a $ 12 a $ 14 / bbl. ¿Por qué WCS se está reduciendo más de lo que la gente espera?

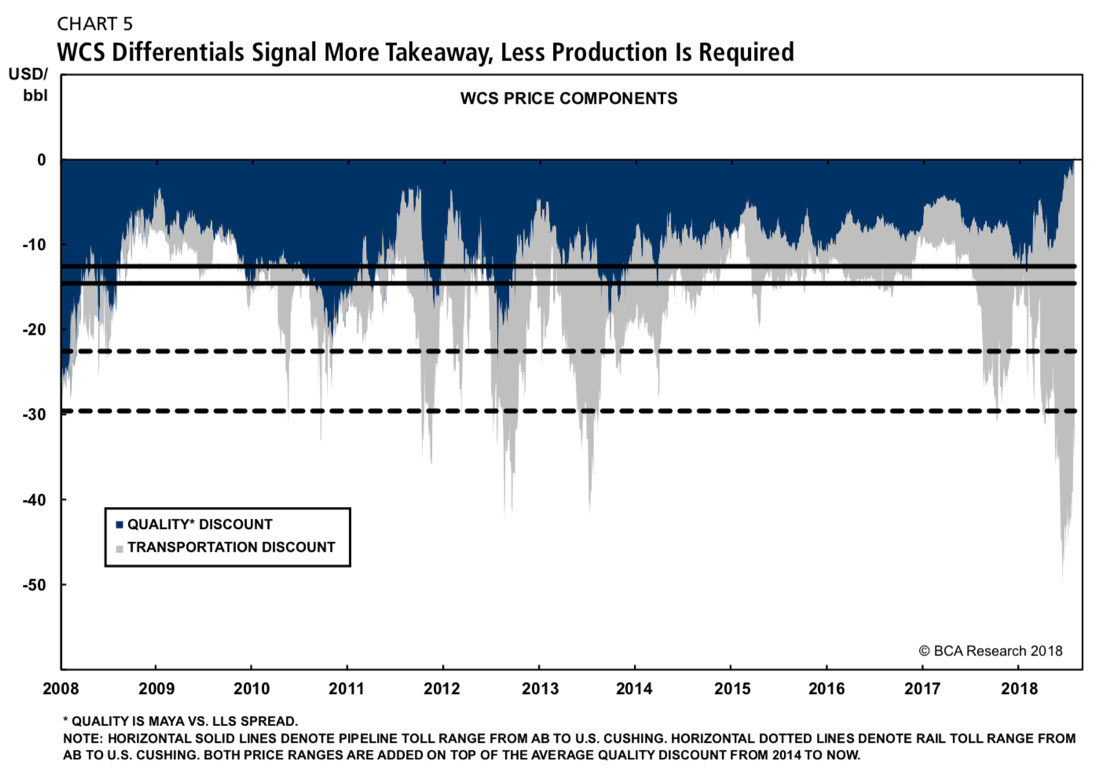

Porque la calidad cruda importa.

Fuente: BCA

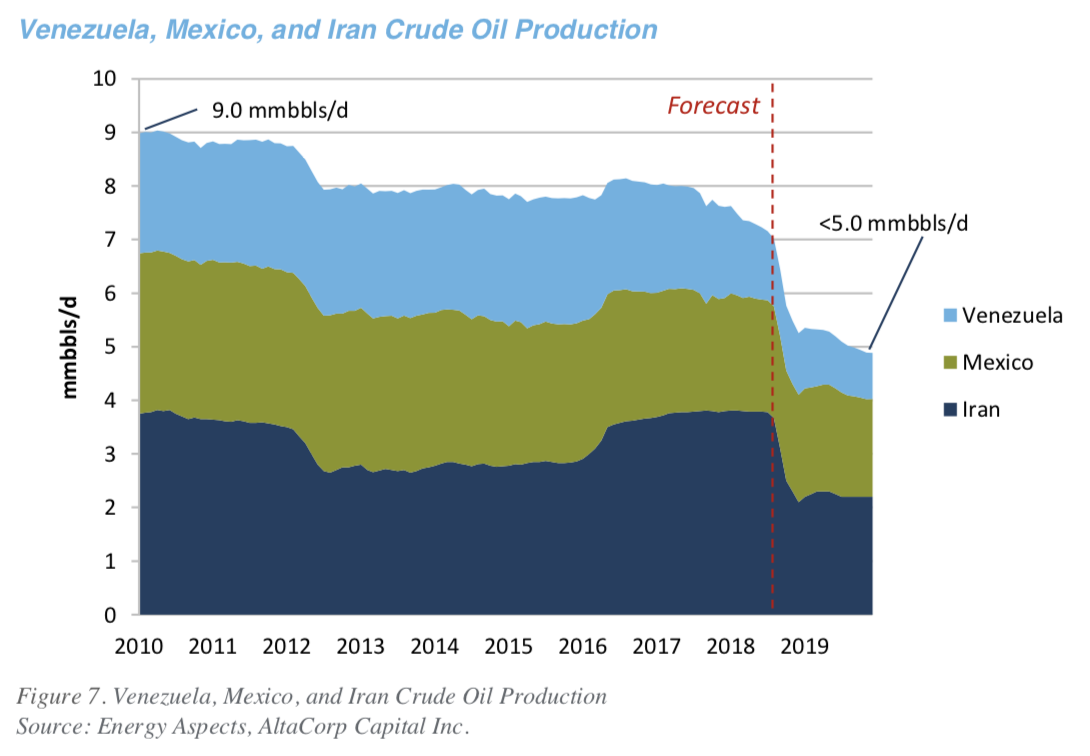

Como puede ver en la tabla anterior, el proxy de calidad de los diferenciales de Maya vs. LLS básicamente se ha reducido a niveles inexistentes. Esto se debe a que los suministros de petróleo pesado a nivel mundial están disminuyendo con el recorte de la OPEP, la caída de las exportaciones iraníes de las sanciones de los Estados Unidos y la disminución en Venezuela y México.

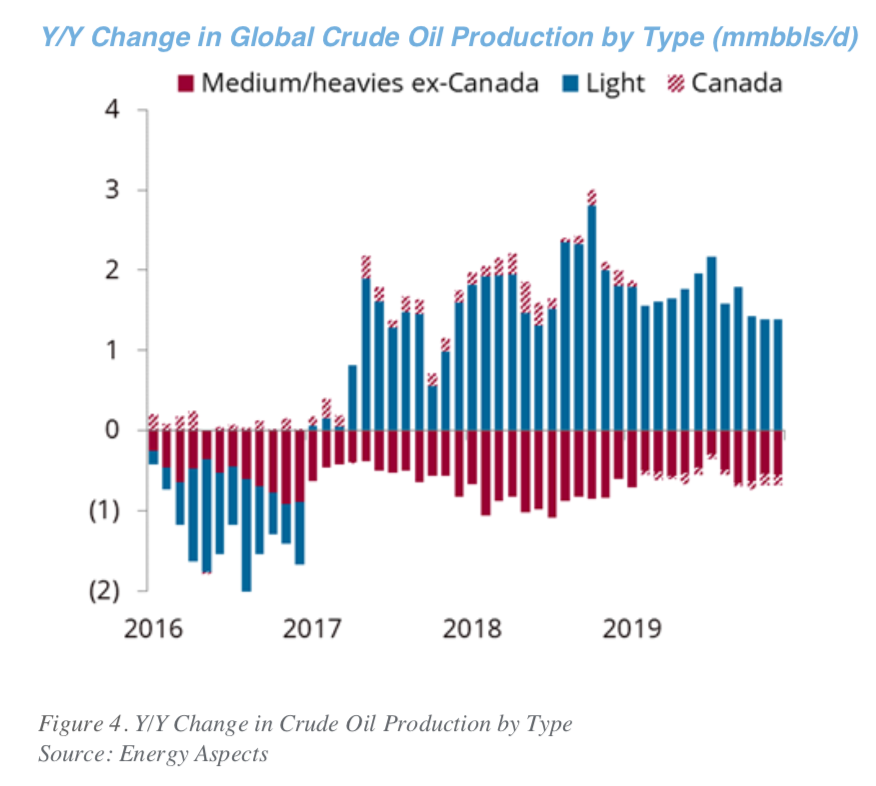

Si mira hacia fuera en los próximos años, excluyendo a Canadá, la producción global de crudo mediano / pesado estará en declive, dejando el problema de la calidad del crudo aún más grande de lo que creemos.

Y lo que va a exacerbar este problema es el hecho de que el petróleo de esquisto de EE. UU. Es demasiado ligero para que las refinerías globales lo absorban.

En general, creemos que el problema de la calidad del crudo será aún mayor en los próximos meses, a medida que las refinerías se preparen para la OMI 2020. Podríamos ver que el petróleo mediano / pesado continúe negociándose a la par del petróleo liviano y tal vez incluso por encima. Para WCS, la reducción de la producción se reducirá, pero con la rampa de crudo por ferrocarril hasta ~ 450 + kb / d y se espera que la Línea 3 comience a funcionar a fines de 2019, los diferenciales también se reducirán.

Rory Johnston, de Scotiabank, cree que existe la posibilidad de que los diferenciales de WCS-WTI se puedan intercambiar a $ 9-13, incluso teniendo en cuenta la economía del ferrocarril por ferrocarril si el poder de la calidad del crudo se mantiene a la par.

Fuente: Scotiabank

Creemos que esto es algo que los inversores ni siquiera han considerado cuando invirtieron en productores canadienses de petróleo pesado.

En general, creemos que el problema de la calidad del crudo atraerá más atención de los medios en 2019. Con la caída de la producción de crudo pesado en todo el mundo, deberíamos ver que el proxy de la calidad del crudo se negocie incluso con una prima, lo que podría reducir aún más los diferenciales WCS-WTI. Con el catalizador para una mayor capacidad de extracción a la vista, creemos que los productores canadienses de petróleo pesado son una compra hoy.

Somos Cenovus Energy ( CVE ), Gear Energy ( OTCPK: GENGF ) (GXE.TO), Athabasca ( OTCPK: ATHOF ) (ATH.TO) y Baytex ( BTE ).

#30016

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Buenas Pirate, en su dia estudié BTE y llegué a vender puts... pero comparando con IPCO en mi opinión pierde en todos los sentidos salvo que al tener mucha más deuda está más apalancada al precio del WCS (bueno y malo según para quién).

Seguramente sepa más de ella @sartans.