Lo de aguantar "perdidas" durante años y vender en cuanto se pone verde no es cosa del español, es del ser humano en general. Otra cosa es tener un modelo de inversión, que en mi caso es a largo plazo y no la especulación en corto. Llevo desde el 2018 en el San, entré a 5 y he estado cobrando dividendos y recomprando en la bajada. Entre 4,6 y 4,8 soltaré, tarde un año o dos ...en alcanzar ese nivel. Los tipos de interés acompañan de momento y los resultados de la Sra Ana Patricia siguen gustando al mercado. Siempre he pensado que si uno está a gusto en un sitio debería quedarse y los que no, pues tienen un problema. Un saludo!

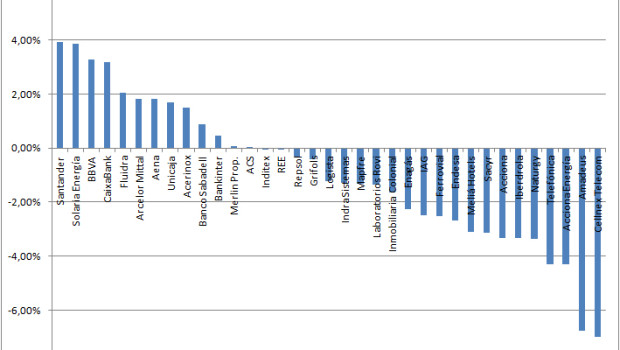

Santander, Solaria y BBVA lideran la semana en el Ibex 35; Cellnex y Amadeus sufren

El selectivo español sigue pendiente de superar sus máximos anuales

Semana de caídas moderadas en el Ibex 35, del 0,78%, que se mantiene cotizando en una banda lateral a la espera de nuevos catalizadores que impulsen su cotización. Así, según destacan los analistas de Bolsamanía, mientras no supere sus máximos anuales, situados en los 9741 puntos, no se podrá confiar en un nuevo impulso alcista . Por debajo, en el lado de los soportes, estos expertos destacan la cota de los 9.170 enteros.

En cuanto a valores, las alzas más destacadas de estas cinco sesiones han sido las registradas por Santander, que se ha anotado un 3,92% tras anunciar un incremento de su dividendo ; y por Solaria (+3,86%), cuyos títulos se han beneficiado de las previsiones de resultados ofrecidas por la compañía en un encuentro con analistas .

De igual forma, esta semana ha sido especialmente propicia para BBVA (+3,27%), que se mantiene imparable en el parqué, para CaixaBank (+3,19%) y para Fluidra (+2,05%).

CELLNEX Y AMADEUS LIDERAN LOS RECORTES

Por el contrario, los descensos más abultados han sido los sufridos por Cellnex (-7%), cuyas perspectivas gráficas siguen siendo muy complicadas tras abandonar el soporte que tenía en los 33,82€.

Amadeus, con un recorte del 6,77%, ha sido otro de los títulos que peor se ha comportado esta semana. De hecho, el grupo tecnológico para la industria de los viajes ha dicho adiós a su tendencia alcista después de abandonar el soporte que le conferían los 60,82€.

Acciona Energía (-4,31%), Telefónica (-4,30%), Naturgy (-3,38%), Iberdrola (-3,33%), Acciona (-3,32%), Sacyr (-3,13%) y Meliá (-3,11%) han ocupado igualmente los últimos puestos de la clasificación semanal.

Los accionistas de Santander y BBVA están viviendo un momento dulce. Después de años de sinsabores en Bolsa y continuada pérdida de valor y de incluso supresión del dividendo por persuasiva recomendación del BCW durante la pandemia, las alzas de tipos han instaurado por fin un ecosistema amable para la inversión en banca. Las entidades financieras exprimen al máximo su margen financiero, registran beneficios récord, regresan al pago del dividendo en metálico, lanzan programas de recompra de acciones y, claro está, suben en Bolsa.

BBVA es el banco español que este año lo hace con más contundencia. Avanza en Bolsa casi el 37%, hasta máximos de agosto de 2017 y para alegría añadida de sus más de 778.000 accionistas, ha anunciado el pago del mayor dividendo en efectivo de su historia, de 0,16 euros brutos por título, sobre los que se aplicará una retención del 19%, a cuenta de los resultados de este ejercicio. El pago es un 33% superior al abonado en octubre de 2022 , un incremento que se explica por el aumento de los beneficios del banco, su exceso de capital y también por el efecto de los programas de recompra de acciones, que han reducido el número de títulos en circulación.

Así, según explica el banco, desde 2021 BBVA ha repartido entre sus accionistas 8.200 millones de euros entre dividendos y recompras de acciones, la fórmula que se ha extendido entre la banca tras la pandemia como vía de remuneración. Estos programas de recompra de títulos se han convertido de hecho en la vía con la que ir renunciando al scrip dividend para regresar al pago en efectivo y con la que el sector ha superado las reticencias iniciales del BCE a que las entidades destinaran su exceso de capital al accionista una vez superada la pandemia. Si se añade el dividendo que acaba de anunciar, y que se abonará el 11 de octubre, BBVA habrá distribuido entre sus accionistas 9.000 millones de euros desde 2021. La entidad está además pendiente de recibir autorización del BCE para iniciar un programa de recompra de acciones por otros 1.000 millones de euros. Su política es repartir entre el 40% y el 50% del beneficio ordinario entre los propietarios de sus títulos.

La fecha tope para adquirir acciones de BBVA con derecho a recibir ese dividendo es este miércoles, 6 de octubre. Las acciones adquiridas a partir de ese día no tendrán derecho a cobrarlo.

Los 3,8 millones de accionistas de Santander tendrán que esperar al 2 de noviembre para recibir el dividendo a cuenta de 2023 por 0,081 euros brutos en efectivo que anunció la entidad esta semana. El pago será un 39% superior al entregado hace un año . El último día de negociación de las acciones que darán derecho a cobrarlo será el 30 de octubre.

Santander puso además en marcha este jueves un programa de recompra de acciones por 1.310 millones de euros, que se prolongará hasta el 25 de enero del año próximo. Este plan se integra en el objetivo del banco de distribuir entre sus accionistas el 50% de su beneficio ordinario, entregado a partes aproximadamente iguales en dividendo en efectivo y en recompra de acciones.

Santander sube en el año en Bolsa el 29%, menos que su competidor BBVA, y no ha logrado aún recuperar el nivel al que cotizaba a principios de marzo, antes de que estallaran las turbulencias financieras por la quiebra de Silicon Valley Bank y Credit Suisse. Su actual rentabilidad por dividendo es del 3,26%, inferior a la que ofrece la deuda soberana, mientras que la de BBVA es de casi el 6%. Según el consenso de FactSet, la rentabilidad por dividendo de Santander habrá mejorado al 5,94% en 2024 y al 7,8% la de BBVA. El mercado confía por tanto en la continuidad de las ganancias de la banca y su reparto entre los accionistas.

Fuente.- Cinco Días

#24645

Re: Banco Santander (SAN)

Socio, lo que yo decía en mi comentario, el mercado sigue confiando en la señora Ana Patricia. Pero hay que armarse de paciencia, veremos al Santander tocando los 5 pero no va a ser mañana, de momento se puede ir acumulando .

Supongo que a los 5€ llegará antes Telefónica que Santander. En cualquier caso tanto uno como otro que son dos tostonazos truñeros ,lo harán cuando las ranas crien pelo.

Saludos y a ver cómo se da la próxima semana.

#24647

Re: Banco Santander (SAN)

No tengo ni idea acerca de quien de los dos llegará primero a esos 5, personalmente prefiero que TELEFONICA no suba de momento y se quede en estos niveles que me permitan seguir recomprando a estos precios. Un saludo!

Calma tensa y recuperación primaveral en los mercados financieros

Los mercados financieros registraron una estabilización generalizada a lo largo de abril, a medida que el radar de los inversores dejaba atrás el episodio de turbulencia financiera de marzo y se redirigía hacia las perspectivas de crecimiento e inflación, con la publicación de los datos del PIB del 1T 2023 y de la temporada de resultados empresariales.

El foco inversor retorna a la inflación, el riesgo de recesión y la política monetaria

Los bancos centrales presionan los frenos, aunque con matices

Repunte de tipos, tanto desde el retrovisor como hacia adelante

Sólida recuperación del euro

La renta variable en altibajos, aunque con saldos verdes

Materias primas: (des)tensionamiento ante un posible enfriamiento de la demanda

El foco inversor retorna a la inflación, el riesgo de recesión y la política monetaria

Los mercados financieros registraron una estabilización generalizada a lo largo de abril, a medida que el radar de los inversores dejaba atrás el episodio de turbulencia financiera de marzo y se redirigía hacia las perspectivas de crecimiento e inflación, con la publicación de los datos del PIB del 1T 2023 y de la temporada de resultados empresariales. Así, los principales activos vivieron una primera quincena de tensa calma y modesta recuperación para luego zigzaguear en las últimas semanas ante las señales de persistencia en las presiones inflacionistas, los temores sobre un enfriamiento económico mundial y las dudas sobre la posición financiera de algunos bancos regionales estadounidenses, con la caída del First Republic Bank durante el primer puente de mayo. Por su parte, los principales bancos centrales reincidieron en la necesidad de mantener una política monetaria de tipos más altos y por más tiempo, si bien reiterando el mantra de dependencia en la evolución de los datos. En este entorno, las bolsas internacionales cerraron el mes con resultados mixtos y la rentabilidad de la renta soberana ascendió levemente mientras el tipo de cambio del dólar estadounidense se depreció frente a las principales divisas. Las métricas de volatilidad recogen esta estabilización a lo largo de abril, si bien con altibajos y aún fluctuando en cotas históricamente elevadas.

Los bancos centrales presionan los frenos, aunque con matices

Esta tensa calma pavimentó el camino de los bancos centrales para avanzar en su proceso de endurecimiento monetario, si bien a diferentes ritmos y con crecientes divergencias sobre los posibles próximos pasos. Así, en el lado hawkish destacaron una vez más el BCE y el sueco Riksbank, con subidas en los tipos oficiales de 25 p. b. y de 50 p. b., respectivamente, y la clara intención de seguir ajustándolos al alza en los próximos meses. Entre tanto, la Reserva Federal de EE. UU. incrementó los tipos en 25 p. b. hasta el rango del 5,00%-5,25%, aunque dio señales de que podría pausar en los próximos meses si la inflación continúa descendiendo y el mercado laboral normalizándose. Una estrategia similar podría adoptar el Banco de Inglaterra que, ante la sorpresa al alza en los datos de inflación y de salarios, probablemente anunciará una última subida de tipos en la reunión de mayo. En contraste, los bancos centrales en algunos mercados emergentes (como Corea del Sur) han optado por pausar las subidas de tipos e, incluso, han sentado las bases para el inicio de bajadas (en Hungría, por ejemplo). Por último, en la primera reunión con Kazuo Ueda como gobernador, el Banco de Japón mantuvo intacto el sesgo acomodaticio en la política monetaria y anunció una revisión de 18 meses para recalibrar el marco aplicado.

Repunte de tipos, tanto desde el retrovisor como hacia adelante

En este entorno, los implícitos en los mercados monetarios se reajustaron al alza frente a lo cotizado en marzo y retornaron a los niveles que se esperaban a inicio de año. De este modo, al cierre de abril los inversores cotizan que el BCE llevará el tipo depo al 3,75% en septiembre e iniciará un gradual proceso de bajadas en 2024. Para la Reserva Federal, en contraste, se cotiza que el pico ya se ha alcanzado y que se aprobarán un total de 75 p. b. de bajadas en lo que resta de año, un ajuste que, sin embargo, sería inferior a lo que se esperaba a mediados de marzo. Estas revisiones se han reflejado en un incremento generalizado en los tipos soberanos, si bien los principales referentes aún cotizan por debajo de los niveles previos a la caída del Silicon Valley Bank. Las principales curvas soberanas también mantienen una pendiente negativa entre los tramos cortos (2 años) y los más largos (10 años). En EE. UU., las letras del Tesoro a corto plazo han repuntado de forma notable ante los temores de un posible impago si no se alcanza un acuerdo en el Congreso para aumentar el techo de deuda.

Sólida recuperación del euro

El nerviosismo en torno al límite de la deuda estadounidense, junto a la visión de que el ciclo de subidas en los tipos oficiales ya ha culminado en ese país y que, en contraste, aún le queda recorrido en la eurozona, han dado apoyo al tipo de cambio del euro. En su cruce con el dólar, la moneda común cerró abril cotizando en los niveles máximos desde hace un año, por encima del umbral del 1,10. El euro también ha encontrado refugio en la mejora de las perspectivas de la economía europea para este año, así como en la percepción de relativa robustez del sector bancario en la eurozona, que ha podido maniobrar sin mucho sobresalto los recientes periodos de turbulencia financiera.

La renta variable en altibajos, aunque con saldos verdes

Entre tanto, las bolsas internacionales registraron unas primeras semanas de notable recuperación (1,8% en el Euro Stoxx 50 y 0,7% en el S&P 500 entre finales de marzo y mediados de abril), para luego retomar una tendencia negativa en las últimas sesiones del mes. Por sectores, destaca en negativo el sector bancario, en especial en EE. UU., que cierra abril cerca de los mínimos desde el inicio de año. En Europa, por su parte, la cotización de la banca registra un saldo positivo en abril, si bien se mantiene aún cerca del 10% por debajo del nivel que cotizaba a inicio de marzo. En positivo, destacó el sector tecnológico, que ha visto una buena temporada de resultados en el 1T en las grandes compañías estadounidenses, aupado por el furor sobre las tecnologías asociadas a la inteligencia artificial. En los mercados emergentes, las bolsas cerraron abril en rojo, principalmente en los índices asiáticos. Ya en marzo, los flujos netos de capital extranjero hacia el conjunto de países emergentes descendieron un 52% respecto al mes anterior (hasta los 9.400 millones de dólares), según el Instituto Internacional de Finanzas.

Materias primas: (des)tensionamiento ante un posible enfriamiento de la demanda

Al igual que otros activos, los temores a una recesión económica fueron conteniendo el avance de los precios energéticos a lo largo de abril. Este fue el caso del precio del barril de Brent, que comenzó el mes con fuertes repuntes tras la decisión de la OPEP y sus aliados de recortar la oferta, en algo más de un millón de barriles al día, para posteriormente ir cediendo terreno ante un potencial debilitamiento de la demanda mundial. El gas natural europeo (TTF holandés) siguió abaratándose hasta cotizar por debajo de los 40 €/MWh (mínimos en 21 meses) gracias al elevado nivel de reservas, al creciente flujo de importaciones de gas natural licuado y a la moderación de la demanda. En este sentido, en su esfuerzo por reducir los costes en el suministro, la UE lanzó la primera ronda de compras conjuntas de gas por parte de los Estados miembros. Adicionalmente, los precios agrícolas también experimentaron una notable volatilidad debido al agravamiento de la sequía en varias regiones productoras, y destacó el encarecimiento del azúcar, por encima del 50% interanual, a consecuencia de retrasos en la producción.

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/AB6AN75SMBHCHI4ESYJMN34MAE.png)