La CNMV reclama a San José información sobre el siniestro del hotel Ritz y su riesgo de liquidez

- La empresa explica que el accidente fue ajeno a su responsabilidad y tendrá mínimo efecto financiero

21/03/2019 07:41h

Las cuentas del grupo constructor

San José han estado

bajo la lupa de la CNMV, quien ha interrogado a la empresa sobre el

impacto del grave siniestro

ocurrido el pasado mes de septiembre en el

hotel Ritz de Madrid, un cinco estrellas referente entre los establecimientos de lujo de la capital.

El accidente sucedió el 18 de septiembre, en el marco de una profunda

reforma, y el lamentable saldo fue de

un trabajador fallecido y varios heridos de diversa consideración por el

derrumbamiento parcial de una planta. Pero San José

eludió ofrecer información sobre un potencial impacto económico en el informe de gestión correspondiente al tercer trimestre de 2018, cuando

sí se había puesto de manifiesto el éxito de la adjudicación de la obra en el balance del primer semestre.

La CNMV ha preguntado, a través de un requerimiento de información, si se habían realizado provisiones o habría efecto negativo en las cuentas.

En su respuesta, que entró el lunes en los registros del regulador bursátil, lo primero que ha hecho la firma que preside

Jacinto Rey ha sido subrayar la

"gran envergadura y complejidad" de la obra, tanto por las calidades que ha exigido el cliente, Mandarin Oriental and Olayan Group, como por tratarse de un edificio singular de primeros del siglo XX.

A partir de ese punto, San José explica que su papel en esa obra es el de

"contratista principal" y el derrumbamiento "no ha sido consecuencia de ningún incumplimiento por Constructora San José de sus obligaciones legales o contractuales,

siendo el accidente ajeno a su responsabilidad".

La respuesta del grupo constructor se apoya en información interna otorgada por las direcciones de los departamentos de producción y riesgos laborales, y en informes de sus áreas jurídica y de seguros. Con ello, San José sostiene que los posibles efectos directos del siniestro en sus estados financieros, tanto a 30 de septiembre de 2018 como en la actualidad,

"no serían significativos en caso de existir".

Un año de prórroga para 212 millones de deuda

La CNMV también echa de menos una mayor profusión de datos en lo que se refiere a la información sobre el

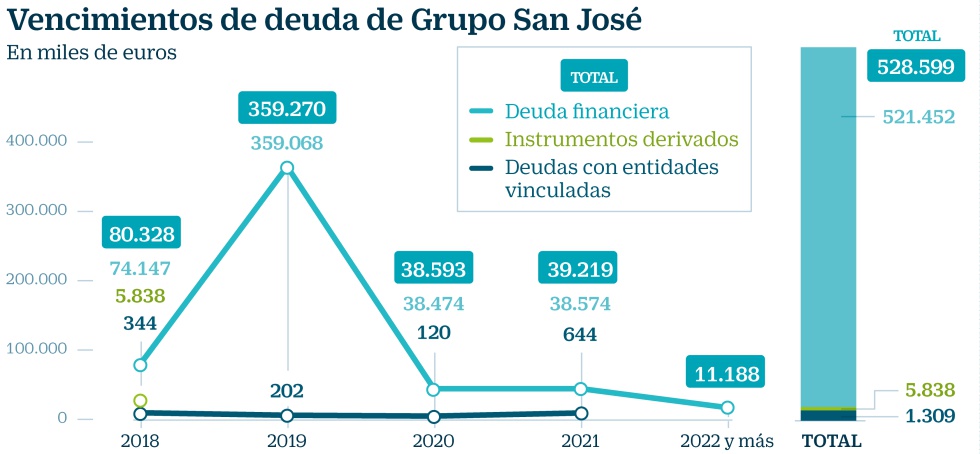

riesgo de liquidez de la compañía, calificando la información aportada en la memoria de "muy genérica". Al respecto, el grupo expone que el año pasado gestionó el vencimiento de 80,3 millones de deuda y que

en el presente 2019 debe amortizar otros 359 millones de euros, de una carga total de 528 millones.

De la cifra que San José debe repagar este año, 322 millones corresponden a deuda con bancos, de la que 107,8 millones, con vencimiento el 31 de octubre, es

canjeable por acciones de nueva emisión de la compañía. Los 212 millones restantes, con fecha final en el mismo 31 de octubre, ofrecen

una opción de prórroga de un año.

En el documento enviado a al CNMV, San José ya anticipa que su intención es

ejecutar el aplazamiento, por lo que debería responder en 2019 de 167 millones, y en 2020 de los 212 millones prorrogados más 38,6 millones de deuda con vencimiento ya previsto.

En cuanto al crédito sindicado convertible en capital,

esta financiación viene de 2014, cuando la empresa firmó

100 millones de crédito con cinco años de vencimiento bullet. La parte no atendida a 31 de octubre de 2019 sería la convertible en acciones, a través de la ejecución de warrants, con un límite del 35% del capital. El precio de canje sería el de la media de las 20 sesiones de Bolsa previas al vencimiento.

Desde la dirección general de Mercados de la CNMV se pregunta a San José por qué esos warrants, no admitidos a negociación, tienen un

valor razonable igual a cero. Y la respuesta de la compañía es que esos títulos que otorgan un derecho de canje para la deuda a favor de los acreedores "no se pueden concebir como instrumentos financieros independientes de la deuda finaniera a la que están asociados".

Además, en el caso de que San José no pueda pagar el crédito, se verá obligada a emitir tantas acciones como sean necesarias, al citado precio, para cubrir el remanente del crédito a vencimiento. "En la medida que el derecho que otorga el warrant es de conversión de la deuda por acciones al precio de mercado de dichas acciones en el momento de la ejecución, teniendo como límite el propio nominal de la deuda, el valor del warrant es nulo", explica San José a la CNMV.

ENLACE