Buenos días.

Estas son las ideas principales del paper de esta semana:

Oído en la calle: «El mercado depende de la Fed. Y la Fed depende de los datos. Y los datos dependen de la economía que el mercado y la Fed han encontrado imposible de predecir».

Las carteras de asignación estratégica vuelven a funcionar:

La cartera 60-40 subió un 6,8% a lo largo del año, el mejor comienzo desde 1991 (gráfico 4); la cartera 40% acciones-60% bonos, algo más segura, subió un 6,5%, sin quedarse muy rezagada; y la muy conservadora 25/25/25/25 efectivo/productos básicos/bonos/acciones subió un respetable 2,5% a lo largo del año.

Su indicador bull & bear sube 4,2 a 4,4, en plena zona neutral y muy lejos ya de la señal de compra que dio por debajo de la zona de 2.

Sigue teniendo un sentimiento bajista, como se ve en esta cita:

i-Bear: inflación secular (= tipos y volatilidad más elevados) + fin de la era de la QE (la Reserva Federal ha comprado 7,5 billones de dólares desde Lehman) + fin de la era de las recompras en EE.UU. (las empresas han comprado 7,7 billones de dólares desde Lehman) + nuestra previsión de «no aterrizaje» en el primer semestre de 23 lleva a un «aterrizaje forzoso» en el segundo semestre de 23… todo ello nos mantiene bajistas, nos hace estar convencidos de que la historia secular es una menor rentabilidad esperada para las acciones y los bonos corporativos, así como una rentabilidad inferior relativa de los activos estadounidenses frente al resto del mundo.

Pero considera que el escenario cambiaría bajo estas condiciones:

i-Bull: ese guión cambia si se produce un aterrizaje brusco de los salarios antes que un aterrizaje brusco de la economía, si el mundo post-pandémico vuelve al estancamiento secular alcista de los últimos 15 años.

Y en esta cita expresa su punto de vista estratégico:

Comprar rosas, vender acciones: de vuelta a las tácticas a corto plazo… Repunte del 12 de octubre al 3 de febrero impulsado por unas condiciones financieras más favorables (menores rendimientos, menor volatilidad, dólar estadounidense más bajo – Gráfico 13); las probabilidades de aterrizaje duro, aterrizaje suave, sin aterrizaje han cambiado, suponemos…

12 de octubre (IPC desorbitado) aterrizaje duro 40%, aterrizaje suave 60%, sin aterrizaje 0%,

El 3 de febrero (explosión de las nóminas) aterrizaje duro 10%, aterrizaje suave 60%, no aterrizaje 30%…

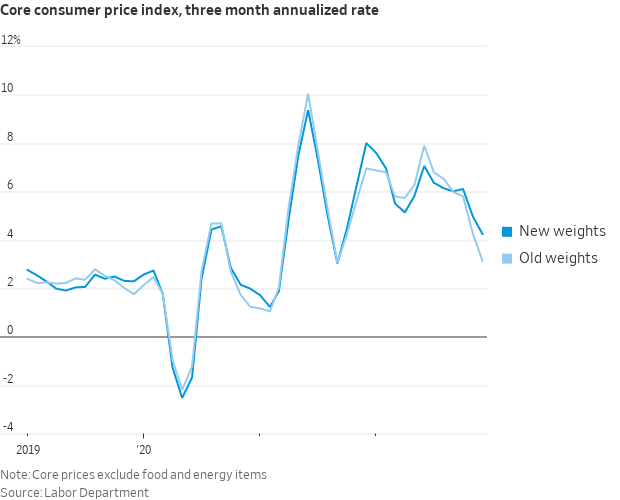

…por lo que resulta muy tentador considerar el éxito de las nóminas del 3 de febrero como el punto álgido del «no aterrizaje», el punto álgido de Ricitos de Oro, el momento en el que las condiciones financieras cambiaron de la relajación al endurecimiento; nos quedamos con un SPX >4,2-4,3k; el resultado del IPC del 14 de febrero es vital… 0,2/0,3% intermensual para el IPC subyacente y, a continuación, un curso del IPC <4% interanual para el verano = continúa el comercio alcista del dolor; pero >0,4% y los rendimientos del Tesoro a 10 años se dirigen hacia el 0%. La liquidez de la Reserva Federal disminuyó en 600.000 millones de dólares entre noviembre de 21 y octubre de 22 (bajista), pero desde octubre la liquidez sorprendió al alza (alcista) en 350.000 millones de dólares… hasta el 18 de enero, fecha desde la que se ha contraído bruscamente en 350.000 millones de dólares (mucho menos alcista

En esencia cree que el SP500 no pasará de 4200-4300, pero considera que el IPC puede cambiarlo todo para bien o para mal, cree que es un dato absolutamente clave. El martes se publica, habrá que estar muy atentos.

https://serenitymarkets.com/noticias-bolsa/ideas-de-hartnett-de-la-semana-por-carpatos-4Un saludo!