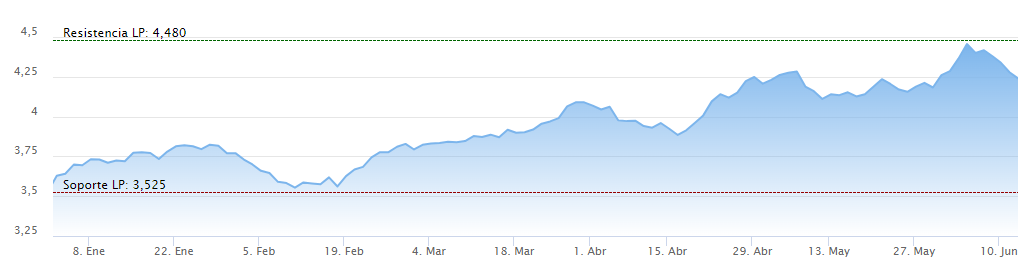

El Ibex 35 baja en la jornada de ‘resaca’ tras la Fed, arrastrado por Telefónica

Apertura a la baja del Ibex 35, que retoma las caídas tras el rebote de ayer. El parqué madrileño se deja contagiar por la cautela que domina en el resto de bolsas europeas después de que ayer la Fed avisase de que solo espera recortar una vez este año los tipos de interés.

El selectivo madrileño viene de rebotar en la sesión de ayer, rompiendo una racha negativa de tres días consecutivos de caídas que le han alejado de los máximos anuales de 11.444 puntos conquistados la semana pasada.

Los últimos cambios que se produjeron en el selectivo se adoptaron el 19 de diciembre de 2022, cuando el Comité anunció la incorporación de

Unicaja al Ibex en sustitución de Siemens Gamesa. Nunca antes había estado tanto tiempo sin cambiar la composición del

IBEX 35.

El mercado sigue pendiente un día más de

Naturgy (Gas Natural), que acumula una caída de un 16,25% en solo dos días después de que se haya cerrado la puerta a la posibilidad de que Taqa lanzase una OPA sobre ella. A la espera de próximos movimientos, el diario

Cinco Días publica hoy que Criteria vuelve a chocar con IFM y enfría el plan de unir fuerzas para crear un núcleo duro en el capital de Naturgy.

También ha habido movimientos importantes en el capital de

Telefónica en los últimos meses, con la desinversión esta misma semana de CaixaBank. Hoy

Vozpopuli asegura que CriteriaCaixa se lanzará en agosto a comprar acciones de la teleco para igualar el 10% del capital que controla el Gobierno a través de la SEPI.

Telefónica es también protagonista en las recomendaciones de los analistas, después de que los expertos de Deutsche Bank le hayan rebajado el consejo hasta ‘vender’, desde el anterior de ‘mantener’. El movimiento lleva aparejado además un recorte en el precio objetivo, que pasa de 4,30 a 3,20 euros por acción. La nueva valoración supone un potencial bajista del 24,5%.

Mejores noticias para

Cellnex, que ve como los analistas de

Jefferies le suben el precio objetivo hasta los 45 euros por acción, frente a los 42 anteriores. Supone

un potencial alcista del 36%.

En el sector financiero,

Banco Sabadell amortiza anticipadamente 750 millones de euros en cédulas hipotecarias. La entidad catalana sigue bajo los focos tras ser objeto de una OPA hostil por parte de BBVA, si bien el proceso tardará meses en dilucidarse.

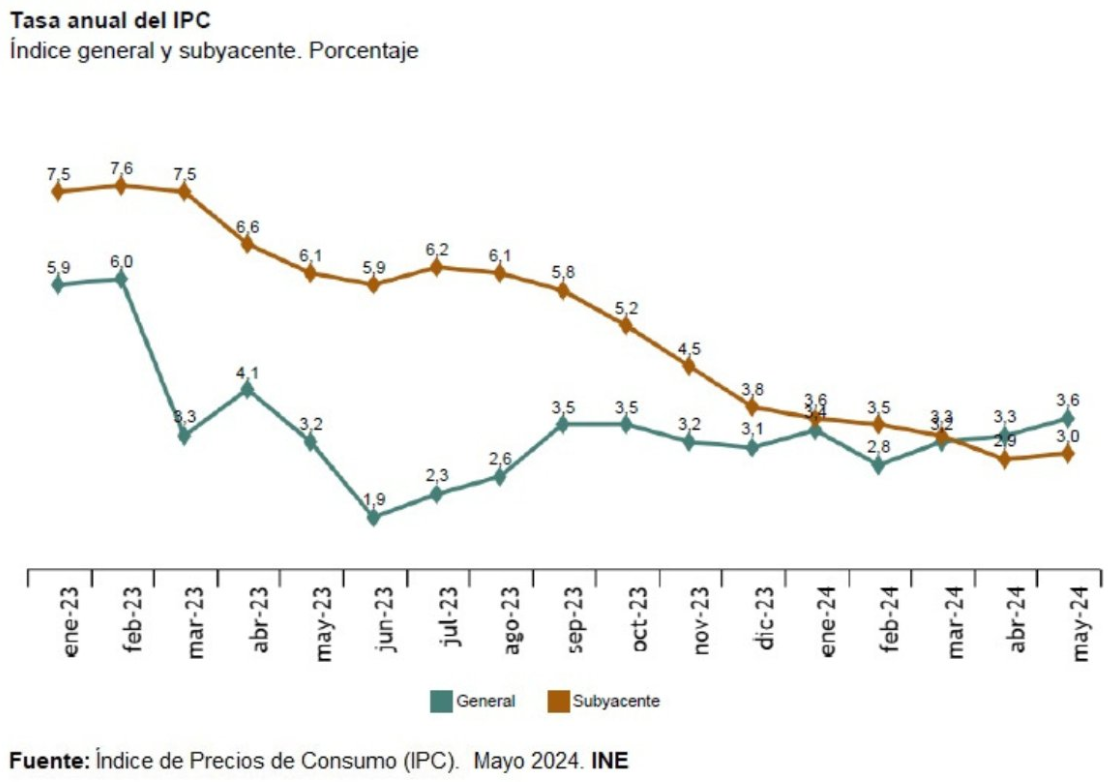

En la agenda macroeconómica, los inversores desayunan hoy con el dato del IPC de mayo de España, que sube tres décimas en su tasa interanual hasta alcanzar el 3,6%. La tasa de inflación subyacente sube una décima hasta el 3,0%. A lo largo de la mañana se conocerán además la producción industrial de la eurozona, mientras que en EEUU esta tarde saldrán a la luz los índices de precios de producción de mayo y las solicitudes de subsidio por desempleo semanales.

Los inversores tendrán que digerir además los anuncios realizados ayer por la Reserva Federal tras su reunión de dos días de política monetaria. La institución presidida por Jerome Powell decidió mantener sin cambios los tipos de interés, en un rango entre el 5,25% y el 5,50%, tal y como estaba previsto. La gran novedad vino del diagrama de puntos de la Fed, que muestra que

la institución solo espera bajar tipos una vez este año, y cuatro veces en 2025. En la anterior publicación, en marzo, había augurado tres recortes en 2024 y otros tres en 2025.

De momento, la cautela parece dominar en la apertura europea. El DAX amanece con restas del 0,30% en los 18.590, el FTSE 100 de Londres cae un 0,23% hasta los 8.196,55 puntos, el

CAC 40 francés desciende un 0,15% en los 7.853,05 y el

EURO STOXX 50 se deja un 0,17% en los 5.025,75 puntos.

Los futuros de Wall Street apuntan a una apertura mixta, con el

DOW JONES de nuevo quedándose rezagado después de que ayer el índice cerrase ya en negativo. Se desmarcó de las subidas que registraron tanto el

S&P 500 como el Nasdaq Composite, que marcaron nuevos máximos históricos por tercer día consecutivo, apoyados en el gran comportamiento de los grandes valores tecnológicos, especialmente

Apple y

NVIDIA. El fabricante del iPhone ha vuelto a meterse en la pelea por ser la compañía de mayor capitalización bursátil del mundo tras el impulso de los últimos días por los anuncios sobre la incorporación de la inteligencia artificial en sus dispositivos.

Durante la jornada asiática,

el índice Nikkei 225 de Tokio ha cerrado a la baja, dejándose un 0,47% hasta los 38.713,50 puntos. Descensos también en China para el CSI 300, que se dejaba un 0,59%.

En la renta fija, las rentabilidades de los bonos estadounidenses suben mientras los inversores digieren todavía los anuncios de la Fed. El bono de referencia a diez años ofrece un rendimiento del 4,314%. A este lado del Atlántico, el bono español de deuda a diez años ofrece una rentabilidad de un 3,374% que deja

la prima de riesgo respecto a su homólogo alemán en 83,80 puntos.

En los mercados de materias primas, los precios del petróleo caen a medida que los inversores valoran las implicaciones de que la Reserva Federal de EEUU haya optado por no recortar los tipos de interés en un futuro próximo, mientras que las abundantes reservas de crudo y combustible de EEUU pesan todavía en el mercado.

El

euro retrocede un 0,04% frente al dólar hasta dejar el tipo de cambio en 1,0806 dólares por cada moneda comunitaria.

Fuente.- Estrategias de Inversión