#2537

Ranking Ibex 35: Empresas con mayor beneficio y pérdidas en el primer semestre de 2025, a la espera de Inditex y Solaria

En concreto, el gigante textil presentará sus resultados del primer semestre el 11 de septiembre, mientras que Solaria suele comunicar sus datos financieros al cierre del noveno mes del año.

Estos resultados reflejan el pulso de la economía española y son clave para los inversores y analistas del mercado. Por ello, hemos elaborado el ranking de las empresas del Ibex 35 según su beneficio neto, indicador que mide la ganancia final de cada empresa tras deducir todos los gastos, impuestos y costes.

Para la elaboración de este ranking no se incluye a Puig, la empresa de belleza premium que se incorporó al club de los 35 el año pasado, y que suele informar sobre el beneficio neto al finalizar el año fiscal.

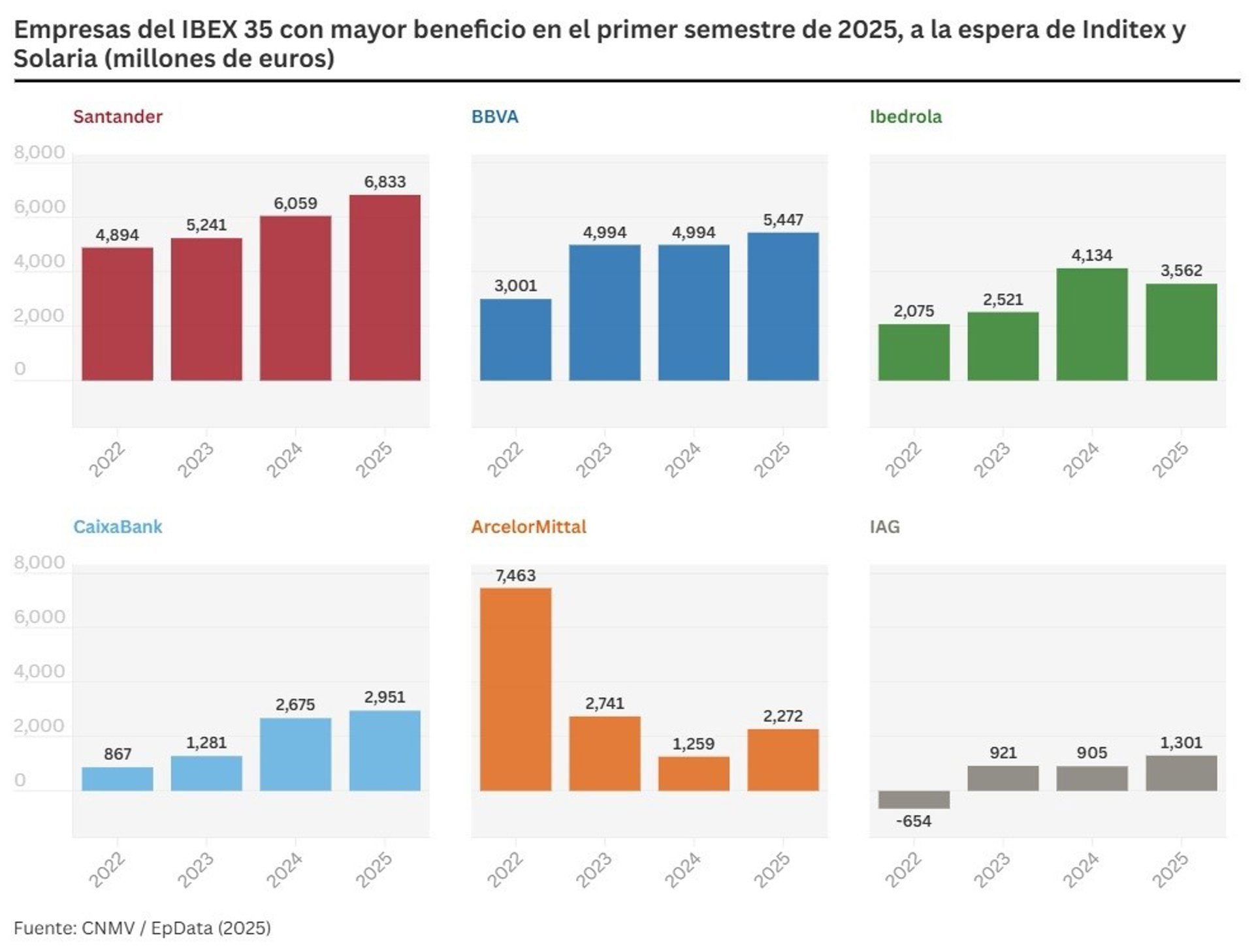

SANTANDER, BBVA E IBERDROLA A LA CABEZA, PENDIENTES DE INDITEX

La gran banca se posiciona nuevamente como la protagonista en lo que va del año, con unas ganancias conjuntas de 17.000 millones de euros, lo que representa un incremento del 11% respecto al periodo anterior.

Las entidades financieras españolas se han mostrado resilientes ante el impacto de los recortes de tipos de interés adoptados por el Banco Central Europeo (BCE), que han ejercido presión sobre los márgenes netos de interés, gracias al mayor dinamismo de la actividad comercial y a la apuesta por líneas de negocio que generan más ingresos por comisiones, como la comercialización de seguros y fondos de pensiones.

En concreto, Banco Santander se consolida como la entidad con mayores ganancias y la más rentable al registrar un beneficio neto de 6.833 millones en el primer semestre, un 12,8% más. De su lado, BBVA alcanzó un beneficio récord de 5.447 millones de euros, con un incremento del 9,1%, gracias al impulso económico de la actividad en España y México.

Al margen de los bancos, algunas eléctricas siguen ocupando posiciones destacadas en la cúpula del Ibex. Iberdrola se sitúa en el tercer lugar del ranking, tras registrar 3.562,2 millones de euros de beneficio hasta junio, una caída del 13,8% respecto al mismo periodo del ejercicio anterior, cuando la compañía obtuvo plusvalías millonarias por la venta de activos en México, según ha informado la empresa.

De su lado, CaixaBank, con un beneficio neto de 2.951 millones de euros (un 10,3% más), ocupa la cuarta posición, aunque podría verse desbancada por Inditex, que en los seis primeros meses de su ejercicio fiscal 2024-2025 ya acumulaba un beneficio neto de 2.768 millones de euros, y cerró el 2024 como la tercera empresa con mayores beneficios.

LOS 'NÚMEROS ROJOS' DEL IBEX

No todo son ganancias entre las cotizadas del selectivo madrileño, ya que los datos de este semestre reflejan que dos compañías arrastran 'números rojos' frente al año pasado y hay una nueva sorpresa negativa.

En concreto, Telefónica lidera en el otro lado de la tabla con pérdidas netas atribuidas de 1.355 millones de euros hasta junio, frente al beneficio de 950 millones de euros que obtuvo en el mismo periodo de 2024 y tras cerrar el 2024 con pérdidas de 49 millones.

Las cifras del último semestre contemplan las minusvalías contables por la venta de sus filiales en Hispanoamérica en el marco de su plan para reducir su exposición a la región y, a pesar de las cuales, la compañía ha confirmado sus previsiones para el ejercicio y el dividendo de 0,3 euros por título que repartirá entre sus accionistas en 2025.

Por su parte, Cellnex redujo pérdidas un 72,5% en el primer semestre, hasta 115 millones, y aumentó sus ingresos un 6%. La empresa explicó que estos incrementos han sido "impactados por el cambio de perímetro" tras las ventas en Austria e Irlanda y que, teniendo en cuenta estas operaciones, los ingresos ascienden a 2.149 millones (un 1,4% más).

La sorpresa viene en los resultados de Acerinox al registrar pérdidas netas de 18 millones de euros en el primer semestre frente a las ganancias de 114 millones obtenidas en el mismo periodo del año anterior. Esta situación rompe con la racha positiva que la compañía mantenía en los últimos cinco ejercicios, aunque cada año mostraba una tendencia descendente en sus resultados.

La compañía atribuyó estas cifras a un ajuste contable extraordinario, derivado del deterioro de créditos fiscales por valor de 48 millones de euros, consecuencia del "mal comportamiento" del mercado europeo. Además, resaltó que el semestre ha estado condicionado por un entorno de mercado "muy complicado", afectado por conflictos geopolíticos y la presión de los aranceles.

ACCIONA Y GRIFOLS, LOS MAYORES INCREMENTOS

En cuanto a los mayores incrementos en el último semestre, Acciona Energía multiplicó por siete su beneficio hasta junio (+604%) con ganancias de 455 millones, confirmado que el apagón masivo en España ocurrido el 28 de abril no tuvo consecuencias directas materiales en su negocio.

Por su parte, Acciona --la empresa matriz-- aumentó un 353% su beneficio del primer semestre, hasta 526 millones, e incrementó ingresos un 5,2%, con una facturación de 9.231 millones de euros.

El segundo mayor incremento del semestre lo registró Grifols, que alcanzó un beneficio neto de 177 millones de euros, lo que supone un crecimiento de casi cinco veces (+387,6%) respecto al año anterior. Con estos resultados, la compañía de hemoderivados confirmó las previsiones y, al día siguiente de presentar sus cuentas, protagonizó el mejor desempeño en la Bolsa española, con una subida cercana al 9%.

REPSOL Y SACYR, ENTRE LAS QUE MÁS RECORTARON BENEFICIOS

Repsol (-63%), Sacyr (-41%), Iberdrola (-13%), Rovi (-10%), Logista (-5,4) e Indra (-3,2) registraron, en cambio, descensos en el primer semestre del año a pesar de terminar junio con 'números verdes'.

En concreto, Repsol obtuvo un beneficio neto de 603 millones de euros en el primer semestre, impactada por un escenario marcado por la volatilidad y los menores precios del crudo y márgenes de refino y química, así como por el efecto del apagón eléctrico en la Península Ibérica, que 'golpeó' las cuentas de la compañía en 175 millones de euros.

Por su parte, Sacyr obtuvo un beneficio neto atribuible de 30,5 millones de euros en los seis primeros meses del año. La empresa ha explicado que sus recortes se deben al impacto contable negativo de 65 millones de euros por la venta de tres activos en Colombi