#10185

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Te compraría las tuyas a valor VL = 0,5

Freedom is driven by determination

Te compraría las tuyas a valor VL = 0,5

Freedom is driven by determination

peor fue Portugal Telecom, stock 1 de Bestinver Bolsa

Noble Corp .: discutiendo el informe de estado de la flota de junio

No se informan nuevos contratos. Potencialmente, las perforadoras de Noble Corp. perdieron una oferta a Rowan Relentless por un trabajo en Exxon Mobil.

Semi-sub Noble Paul Romano no recibió ningún trabajo de seguimiento y está muy bien preparado.

Jack-up Noble David Tinsley se vende, muy probablemente al valor de la chatarra.

En definitiva, las subidas de los últimos meses es más especulativa que otra cosa, y ha estado ligada al precio del petroleo. Por tanto, según lo que haga el petroleo así se comportará la acción.

En otro orden de cosas. Volvamos al oro.

Espere ver los mejores días de oro después de la reunión de la Fed de junio - State Street

Kitco News

Comparte este artículo:

( Kitco News ) - Mientras que el oro podría luchar alrededor del nivel de $ 1,300 la onza para las próximas dos semanas, los mejores días del mercado este año aún están por delante, dijo un analista de mercado.

En una entrevista con Kitco News, George Milling-Stanley, jefe de inversiones de oro en State Street Global Advisors, dijo que los inversionistas tienen que esperar hasta después de la decisión de política monetaria de la Reserva Federal el 13 de junio antes de ver que el oro recupera su terreno perdido y retroceder a $ 1,350 por onza

Agregó que la caída reciente del oro a un mínimo de cinco meses, ya que los precios empujaron a través del soporte crítico a $ 1,300 la onza, se debió en parte a la inminente decisión de la tasa de interés. La liquidación de oro antes de una decisión sobre la tasa de interés ha sido un patrón bien documentado desde diciembre de 2015, dijo. El oro cerró la semana en $ 1,299.30 la onza, un 0,74% menos que la semana anterior.

La herramienta CME FedWatch muestra que los mercados tienen un precio en casi un 94% de posibilidades de una subida de tasas en junio.

"Si nos fijamos en el mercado del oro de forma acumulativa desde que la Reserva Federal comenzó a normalizar las tasas de interés en diciembre de 2015, el precio del oro ha subido casi un 30%", dijo. "Creo que eso es más importante desde el punto de vista direccional que lo que hemos visto suceder en la última semana o dos", dijo.

Después de la subida de tasas de junio, el mercado no espera otra mudanza hasta octubre o noviembre. En ese momento, Milling-Stanley dijo que espera que el oro recupere su rebote y vuelva a su rango establecido entre $ 1,350 y $ 1,400.

"Esperaría que el oro rebote tranquilamente tan pronto como el anuncio de la Fed esté fuera del camino", dijo. "Este movimiento de junio ha sido tan bien telegrafiado que no creo que el mercado del oro tarde mucho en ajustarse".

Milling-Stanley, dijo que en última instancia, la tasa de interés está aumentando, pero la Reserva Federal no tiene prisa por aumentar su ritmo de normalización. El mercado del oro continuará beneficiándose en un entorno de baja tasa de interés real.

"La Fed ha dicho que una inflación del 2% no es un techo, es un objetivo y que será bueno para el oro", dijo.El oro y el dólar de EE. UU. Pueden unirse

Milling-Stanley dijo que una vez que el mercado haya digerido la próxima decisión de política monetaria de la Reserva Federal, espera que la incertidumbre geopolítica respalde el oro. Los inversores mundiales no solo tienen que lidiar con el caos creciente en la política de EE. UU., Sino también con las crecientes preocupaciones en torno a la estabilidad económica y política de Europa.

Milling-Stanley dijo que la creciente debilidad económica en la economía europea podría respaldar una mayor fortaleza en el dólar estadounidense; sin embargo, agregó que esto no es necesariamente un gran obstáculo para el oro.

"De 2008 a 2012, el oro y el dólar estadounidense subieron en tándem debido a la compra segura", dijo. "Está empezando a verse un poco inquietante como ese período de nuevo en este momento. La confusión y el desorden dominan la geopolítica ".

En última instancia, Milling-Stanley dijo que aunque el oro ha caído bruscamente desde los máximos de abril pasado, el mercado no ha visto sus mejores días del año.

"La atmósfera de incertidumbre está alentando las entradas de GLD y otros productos de oro y eso continuará", dijo. "Cada vez más personas se vuelven más conscientes de los beneficios estratégicos de tener un poco de oro en sus carteras".

Si apostamos por una subida del oro proximamente aunque sea a 1400$. ¿Tenemos alguna buena opción donde apostar?

Yo personalmente prefiero comprar acciones de empresas y no materia prima. En este caso, apostar por mineras de oro. Hay algo interesante. Aquí ya hemos hablado varias veces de New Gold (la lleva AZ), y del ElDorado Gold (esta la llevaba Piter).

La tesis de New Gold ya se ha comentado así que no digo nada.

De ElDorado tenemos este análisis:

Eldorado Gold proporciona actualización de permisos, no hay noticias sobre Grecia

Resumen

Eldorado Gold actualiza los permisos.

Kisladag, Lamaque y Tocantinzinho tienen los permisos necesarios.

No se informa ningún progreso en Grecia.

Este artículo es una actualización de la tesis original publicada en febrero de 2018.

Eldorado Gold ( EGO ) recientemente proporcionó información actualizadasobre el proceso de permisos para sus proyectos de capital. Las noticias deque el gobierno griego estaba listo para resolver la larga disputa con Eldorado Gold y finalmente emitir todos los permisos necesarios para Kassandra Mines (Skouries, Olympias y Stratoni) empujaron las acciones de la compañía por encima de $ 1.00. Otra actualización sobre el proceso de permisos es un catalizador clave para las acciones de Eldorado Gold, así que vamos a sumergirnos de inmediato.

Lo primero es lo primero. Aquí está el comentario de la compañía sobre las minas de Casandra: "Eldorado continúa discutiendo la necesidad de aprobar permisos pendientes para el desarrollo de sus activos de Kassandra con el gobierno de Grecia. La empresa sigue comprometida con el desarrollo de sus activos en Casandra, incluido Skouries, de conformidad con sus obligaciones contractuales y legales, que las sentencias judiciales griegas han respaldado sistemáticamente ".

En pocas palabras, no hay nada que informar aún. Esta es una noticia decepcionante después del informe reciente. Como dije en mi artículo anterior, "[...] tendremos que esperar movimientos reales del gobierno griego ya que ha habido muchos movimientos de ida y vuelta a lo largo de los años del desarrollo del proyecto". Para el stock, es un anuncio de "no catalizador". Las negociaciones continúan aumentando, pero finalmente el gobierno tendrá que hacer movimientos acordes con sus propios fallos judiciales.

Otra noticia de permiso se ve mejor. Aquí está la declaración sobre Kisladag: "La filial de total propiedad de Eldorado, Tuprag Metal Madencilik Sanayive Ticaret AS, recibió la confirmación del Ministerio turco de Medio Ambiente y Urbanización (" MoE ") de que la construcción propuesta de la planta en el sitio Kisladag está permitida bajo el la Evaluación de Impacto Ambiental ("EIA") existente de Kisladag, aprobada por el Ministerio de Educación en 2014. "

Muchos inversionistas creen que Turquía es una jurisdicción poco amistosa, pero no creo que sea el caso de Eldorado Gold, que ha operado exitosamente minas en el país. Los problemas de Kisladag no vinieron de los organismos gubernamentales. Además, en el entorno económico actual, Turquía tiene todos los incentivos para promover la construcción de la planta que aumentará la producción de la mina. Considero que los activos de Eldorado Gold en el país son seguros, y el único problema (pero significativo) es cómo Eldorado Gold financiará el desarrollo de Kisladag.

En el proyecto Lamaque recientemente adquirido en Canadá, todo va bien. La compañía declaró que el desarrollo subterráneo continuó antes de lo previsto y que ya se recibieron los permisos necesarios.

En Brasil, Eldorado Gold recibió una concesión minera que permite la producción minera y comercial en el proyecto Tocantinzinho. La compañía comentó: "El plan del proyecto está actualmente en curso y la fase de optimización para mejorar los costos de capital y la economía del proyecto. La Junta Directiva de Eldorado evaluará los próximos pasos para el proyecto después de la finalización de este trabajo ".

En mi opinión, Eldorado Gold tiene demasiados activos. Actualmente, carece de fondos completos para desarrollar Kisladag y definitivamente no tiene dinero si recibe todos los permisos para Skouries. En esta situación, esperaría que las ventas de activos recaudaran dinero y mejoraran la situación financiera de la empresa. Los proyectos permitidos reciben una mejor valoración, por lo que las noticias sobre el proyecto brasileño son positivas para Eldorado Gold.

Para resumir, el informe es neutral a positivo. El mayor catalizador, permisos en Grecia, sigue siendo desconocido. Todo lo demás se ve sólido. Me mantengo alcista en Eldorado Gold con el primer objetivo de $ 2.20- $ 2.40.

Y también siguendo a este analista, encuentro otro minero de oro Sudafricano Harmony Gold (para quien le gusten los riegos) que acaba de hacer ampliación de capital a 1,6$ creo aproximadamente y está cotizando el mínimos.

Harmony Gold Mining: Actualización sobre desarrollos recientes

Harmony vende acciones en mínimos.

Al mismo tiempo, los catalizadores alcistas anteriores parecen estar en juego.

Sudáfrica no es un buen lugar para la minería hoy en día, pero los niveles actuales de acciones de Harmony parecen atractivos.

A principios de marzo de 2018, escribí que las acciones de Harmony Gold Mining ( HMY ) podrían obtener un impulso al alza por encima de $ 2,20. Entre las razones, cité la baratura fundamental y el próximo crecimiento de la producción. Ahora que la compañía hizo una oferta de acciones que impulsó el precio de las acciones por debajo de $ 1.70, ya es hora de una actualización de la tesis.

Veo tres razones principales por las cuales la violación exitosa del nivel de $ 2.20 no se convirtió en un alza sostenible (aunque al principio parecía que la acción estaba ganando fuerza).

La primera razón es el precio del oro, que intentó pasar de $ 1360 por onza en abril y se encontró luchando por $ 1300 por onza en las últimas semanas. En este caso, veo la fortaleza del dólar ( UUP ) como el principal catalizador negativo. Además, el oro ignoró todas las tensiones geopolíticas de los últimos meses.

A más largo plazo, sigo siendo constructivo con el oro, no solo porque el mundo se está volviendo políticamente un lugar cada vez más inestable, sino principalmente debido a la escasez de buenas minas de oro baratas. En última instancia, esto debería llevar a una revaloración del oro al alza para alentar el desarrollo de proyectos más desafiantes (o proyectos en jurisdicciones menos estables).

La segunda razón es la presión general sobre los mineros con operaciones sudafricanas. El aumento de los costos y diversos desafíos (incluidas las muertes regulares) hacen que el país sea un lugar difícil para un minero.

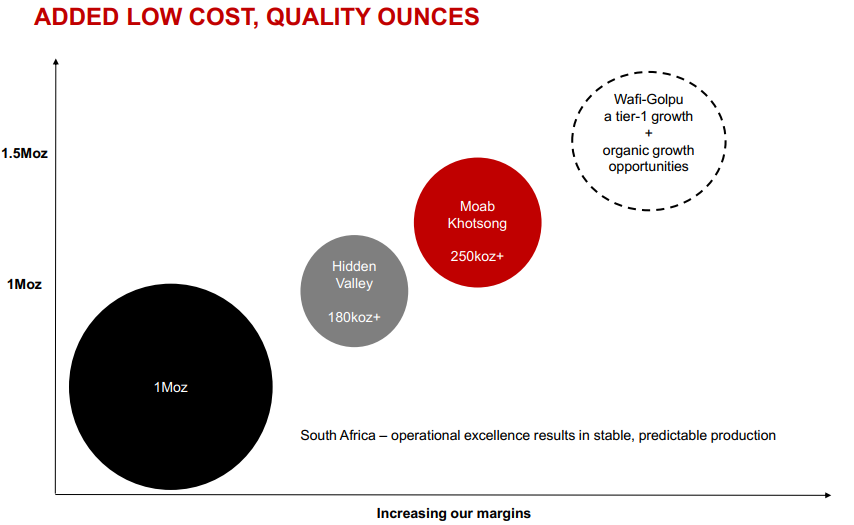

La tercera razón del bajo rendimiento de las acciones es la reciente oferta de acciones que se realizó con un descuento del 11,7% sobre el precio de las acciones el 5 de junio. La compañía vendió aproximadamente 55 millones de acciones por unos ingresos brutos de aproximadamente $ 82 millones. Las ganancias se utilizarán para pagar parte del préstamo pendiente de $ 150 millones recaudado para la adquisición de Moab Khotsong, que es uno de los proyectos de crecimiento de la compañía:

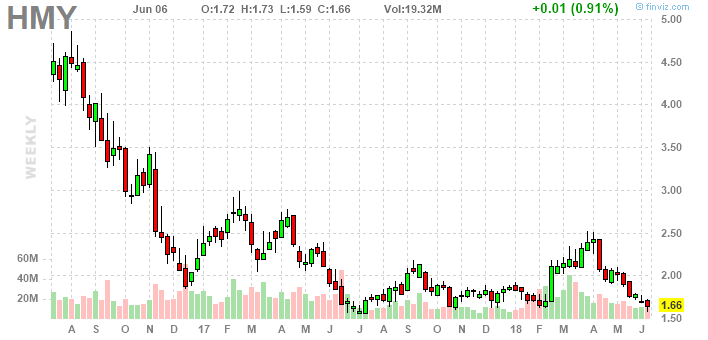

Es difícil debatir que el momento de la oferta de acciones es simplemente horrible. Al observar el gráfico semanal de la compañía, la oferta se realizó en un mínimo de varios meses:

En mi opinión, los nuevos inversores obtuvieron un buen precio. Creo que los aspectos positivos que describí en mi artículo anterior (la baratura y las perspectivas de crecimiento de la acción) permanecen intactos. Es difícil ver cómo la compañía puede desarrollar Wafi-Golpu ($ 2.8 mil millones (!) De gasto de capital inicial, 5.5 años al flujo de caja inicial), pero la transición de 1 millón de onzas a 1.5 millones de onzas finalmente será notada por el mercado.

Aún así, me pregunto por qué la compañía decidió vender acciones en la parte inferior cuando tenía el financiamiento de la deuda en su lugar. Tuve una idea inicial de que la oferta podría haber tenido algo que ver con las iniciativas de propiedad negra perseguidas en Sudáfrica, pero el siguiente párrafo del comunicado de prensa mató esta idea: "Además de la colocación de acciones, African Rainbow Minerals Limited (" ARM "), El socio de empoderamiento económico estratégico de Harmony acordó suscribir aproximadamente 11,032,623 acciones al precio de colocación para asegurar que su participación accionaria actual de 14.29% se mantendrá después de la colocación y las acciones emitidas al fideicomiso de la comunidad y de empleados como se anunció previamente. La participación de ARM está sujeta a la aprobación de los accionistas de Harmony y formará parte de los ingresos ".

Obviamente, la venta de acciones en los mínimos es mala para los accionistas de Harmony a largo plazo. Al mismo tiempo, parece que esta venta podría haber marcado el fondo para las acciones de Harmony (sin una caída importante en los precios del oro). En mi opinión, las acciones parecen interesantes tanto para apuestas especulativas como a largo plazo en los niveles actuales. Como de costumbre, personalmente me gustaría ver al menos algún impulso positivo al alza primero.

Ya tenemos material para discutir

Si y no, en lo de que las subidas son por el precio del petróleo es cierto 100%, todavía no se ve en los fundamentales de la empresa. Pero, y el pero, es muy importante, todas las grandes petroleras, ya han dicho que van a aumentar la inversión en exploración y producción, y ahí si le va a llegar la onda a Noble y otras drillers.

Yo creo que NGD a 2.18$ (NYSE) que cerro ayer es un precio muy muy atractivo si confias en oro por encima de 1350$/onza. Yo la llevo bastante mas arriba y mantengo la convicción en ella.

Tiene un par de años de penurias porque los sobrecostes en la mina que acaban de poner en marcha se les han disparado y la digestion les va a costar un poco, pero a partir de ahi son una "cash cow", con el añadido que estan en el primer cuartir de bajo AISC (en caso que se desplome precio oro) y que tienen la propiedad de otro proyecto muy interesante (Blackwater).

Con oro >1350$/oz, en 2-3 años la accion se va a ir por encima de 6 dolares.

Mira que el oro, no está entre mis inversiones favoritas, pero el batacazo y el precio empiezan a ser ridículos. Problema, el de siempre que se pongan a diluir a los accionistas.

New Gold la llevo a 2,44. Quiero diversificar con otra minera.