Sí, la verdad es que las heladas de Brasil han disparado aún más el café. No llevaba mucho pero con la subida acabo de vender la mitad de la posición en un ETF apalancado aunque soy consciente de que no es el producto más apropiado…

Cómo lo has jugado tú? Le ves más recorrido?

#127003

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Parece que la gestión del riesgo brilla por su ausencia. También en Aryzta 13%.

#127004

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

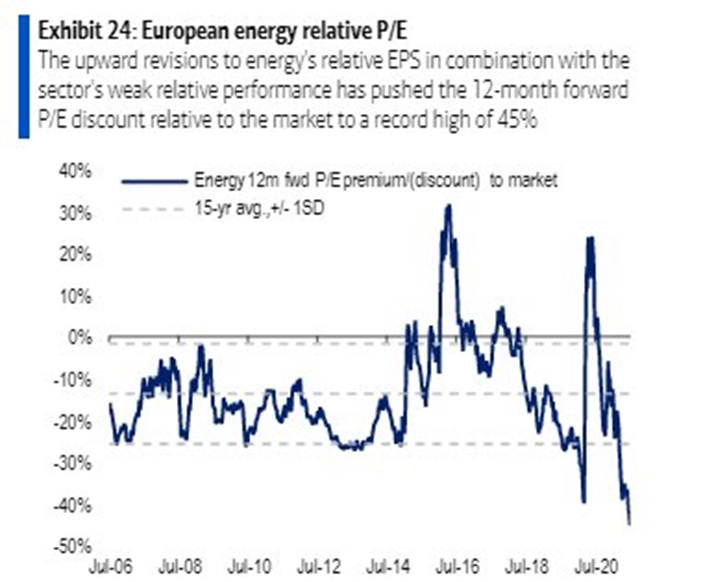

Quién nos iba a decir en los momentos de más dudas con la pandemia todos confinados en casa y con el mercado en marzo de 2020 que íbamos a tener la recesión más corta , y posteriormente el mayor rally de la historia en materias primas. La pregunta ahora es qué pasa con las mineras y las petroleras, 2 activos muy de moda especialmente las primas en las carteras de inversores value.

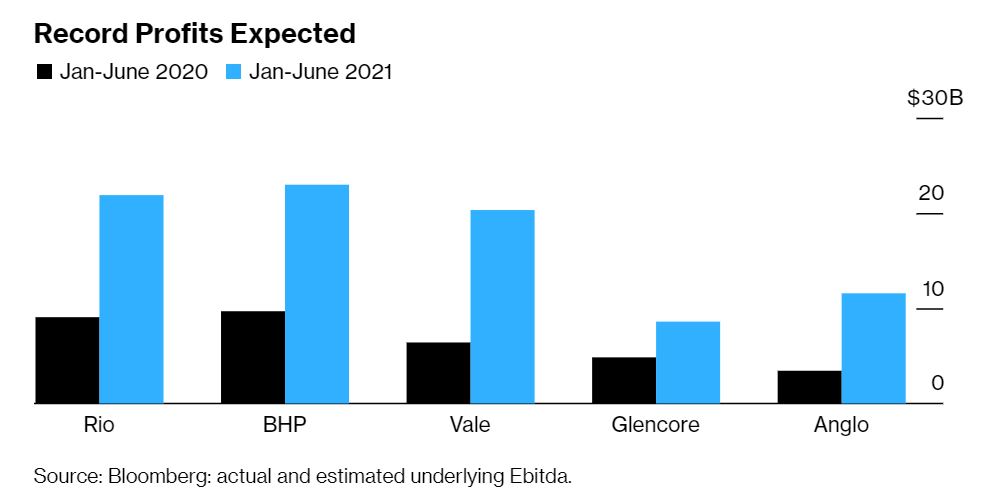

Mayor rally de la historia en materias primas Desde marzo de 2020, las materias primas han tenido un ciclo histórico: A pesar de las recientes correcciones en algunas de ellas como el Maíz o especialmente la madera, que ha llegado a caer un 71% desde máximos tras haber subido hasta un 500% desde mínimos: Pero más que la caída de la madera, lo que a muchos les sorprenderá es el precio del carbón, que ha alcanzado máximos de la última década a pesar ( por ello, dinámica de oferta&demanda) de todo el flujo de ESG, más político y social que económico: Pero con todo que el árbol no tape el bosque. Las commodities han tenido el 5 mejor semestre del último siglo y el mejor desde 1973: Y no tenemos que olvidar que hemos tenido a nivel macro recesión más corta y profunda, para luego tener la mayor recuperación apoyada por las políticas expansivas de bancos centrales y gobiernos, que en commodities han llevado a tener el mayor rally de la historias tras un recesión, superior al de 1930 (en meses anteriores estaban luchando por el primer puesto). ¿Será 2021 el año de la renta variable Europea vs USA por fin? ¿Qué pasa con mineras y petroleras? La subida abrupta de precios de las materias primas sin duda es un factor muy beneficioso para sus fabricantes, que sin hacer nada ven incrementar sus márgenes, beneficios, además en un entorno en que por los problemas de 2020 han reducido al máximo el CAPEX. Eso se traslada claramente sobre las expectativas de beneficios de las mineras: Si nos vamos a las petroleras, su generación de caja neta está en máximos de décadas. Por un lado el incremento del precio del petróleo favorece mucho su PL y generación de caja, y por el lado de salidas, han prácticamente eliminado cualquier inversión en CAPEX dado el shock de demanda vivido en 2020: Al ver eso lo normal es pensar que serán sectores que cotizan a múltiplos elevados, sin embargo, los beneficios de los últimos trimestres, y más importante, las expectativas de los próximos han subido mucho más que las cotizaciones, motivo por el cual ahora siguen cotizando por debajo del mercado en términos comparativos. Es decir, los beneficios en petroleras han subido mucho más que los precios si lo comparamos con la subida de los beneficios en los índices vs los precios, motivo por el que cada vez cotizan con mayor descuento:Subscribete al NewsletterRecibe las entradas el primer@ y accede a contenido exclusivo Si nos venimos a Europa y vemos las valoraciones de los sectores en relación al mercado comparado con la última década la conclusión es exactamente la misma: De hecho si queremos dentro de esos sectores ver 2 casos extremos por un lado tenemos el sector de petroleras europeas, que lo ha hecho francamente peor que sus competidores USA y por ello cotiza con un descuento más exagerado. Aquí también debemos considerar que las fobias que generan por una visión ESG son más exageradas que en USA: Análisis Elecnor. Valoración y conclusión final Y otro gran ejemplo son las mineras de carbón comparadas con el comportamiento del preció de la MMPP. Vemos que tradicionalmente han correlacionado muy bien y sin embargo en el último año y medio, las mineras siguen planas mientras que el precio se ha disparado exponencialmente: Conclusión Una de las grandes falacias de la inversión es que si algo cae está barato. Aquí sucede exactamente lo contrario, pensar que si algo sube necesariamente tiene que estar caro. Tan importante es el precio, como los beneficios y el negocio de la empresa que compramos Buenos Beneficios

#127005

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Efectivamente, como tú comentas, hay que tener mucha fe en lo que hacen....te puedo dar tu porción de razón, no te digo que no..... Pero ellos se vanaglorian de un estilo, que se dice que hacen otros en cuanto al mismo tipo y forma de invertir.....dícese Valentum, Bestinver, Magallanes, AZValor, Andrómeda..........y de todos ellos, que son muchos y variados, sí que hay algo que los distingue de los demás y de lo que pueden presumir para diferenciarse de todos ellos : Que son los últimos!

#127006

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

dice que hacen otros en cuanto al mismo tipo y forma de invertir.....dícese Valentum, Bestinver, Magallanes, AZValor, Andrómeda..........y de todos ellos, que son muchos y variados, sí que hay algo que los distingue de los demás y de lo que pueden presumir para diferenciarse de todos ellos : Que son los últimos!

Directo y a la "yugular". No se podía resumir mejor. Bravo.

Cobas

Valentum (por decir uno de los que cita)

Cuando uno paga un gestor, el gestor tiene responsabilidad fiduciaria para con quién paga. Eso significa que le paga por hacerle ganar dinero y no por seguir un credo hasta el fin de los días independientemente de que pase en el mercado.

Loving Málaga

#127007

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Jorge, hay un tema importante y me gustaría saber tu opinión al respecto. Tiene que que con el precio de los activos.

No hay duda que generalmente el NAV es la mejor forma de medir los descuentos de las cotizaciones. Sin embargo, creo que es un método que queda totalmente desvirtuado en ocasión especial es como son los momentos con rates muy altos. A nadie se le escapa la locura que que se está viviendo en el índice de containers y los precios en maximos del índice de dry bulk.

El NAV está muy relacionado con los rates del momento, al menos con los menos volátiles como son los de contratos a 12 meses vista. De ahí la “escasa volatilidad del valor de los activos.

Sin embargo, cuando te encuentras en momentos de locura de mercado, de burbuja o de pico de mercado, lógicamente el NAV va a tender a reflejar la capacidad y el valor de esos caros contratos que eres capaz de firmar en el mercado. Es decir que el NAV se distorsiona de forma importante al alza.

Eso es lo que creo que está ocurriendo ahora en el mercado de containers y dry bulk, los 2 en los que opera NMM. Por lo que sea, e intuyo el por qué, el mercado no está reflejando en sus valoraciones esa apreciación teórica de los NAV. Y tendríamos que preguntarnos si el mercado ve sostenible los rates de containers y dry bulk.

Si los rates se cayeran un 30%-50% hacia una situación de normalidad o de cierto estress al alza, el NAV del segmento se desplomaría y esa cierta apariencia de descuentos respecto a NAV en NMM desaparecería de un plumazo quedando la dilucion y la mala praxis de AF en la cotización.

En el resto del sector pasaría algo parecido.

Estamos en la parte más salvaje del ciclo, tanto para lo bueno como para lo malo.

Freedom is driven by determination

#127008

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Yo el Café normalmente también lo hago con ETNs dobles o triples de Winsdomtree.

Me permiten hacer entradas incluso promediando a la baja, mi sistema tiene tres niveles de entrada. Con los futuros si te equivocas palmas pero bien...depende del escenario uso una cosa u otra. También del margen que tenga en cuenta.

El Café estaba en clara tendencia alcista, pero el petardazo actual se debe aun hecho meteorológico concreto y puntual. El que siga subiendo dependerá de la persistencia de la anomalía meteorológica y del daño realizado a la cosecha.

En cuanto desparezcan estas inusuales heladas debería corregir bastante...si el daño a la cosecha no ha sido muy grande. Ya sabes que las reacciones del mercado suelen ser exageradas.

Con el Gas Natural está pasando algo similar debido al calor en USA.