#34105

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Si, sería mucho mejor que fuera de acumulación para diferir el pago de impuestos.

Si, sería mucho mejor que fuera de acumulación para diferir el pago de impuestos.

Ese es el bueno Persi, MSE. Ahora no se,pero antes creo que tenía 8000 millones ese etf. El de lyxor ibex yo lo dejé de usar hace mucho tiempo, igual que otro de Italia y Portugal, hay que leer bien los kiids, tienen sus riesgos, contrapartida y demás...

Ojo como a comentado ya un compañero, réplica física, no sintética.

Hombre, si la ostia ya es de consideración yo pillaría uno del S&P 500 y otro del Eurostoxx 50 o 600 y a dormir, pagando 0,06% de gastos de comisión en el Vanguard por ejemplo.

Ya que esto está muy parado, os dejo lectura.

https://seekingalpha.com/article/4250696-teekay-slowly-turns-around?app=1&dr=1

Teekay gira lentamente alrededor

Mar. 24, 2019 9:42 a.m. • TK

Resumen

El largo declive de las existencias parece haber llegado a su fin.

Las guerras comerciales no afectan a esta empresa ni a sus filiales.

El flujo de caja parece estar finalmente aumentando con respecto al año anterior.

Hay suficientes participaciones para pagar deuda a largo plazo a una cantidad menor.

La necesidad de un rescate de la empresa matriz de Teekay Tankers ha disminuido.

Esta idea fue discutida en mayor profundidad con miembros de mi comunidad de inversión privada, Oil & Gas Value Research. Comience su prueba gratis hoy "

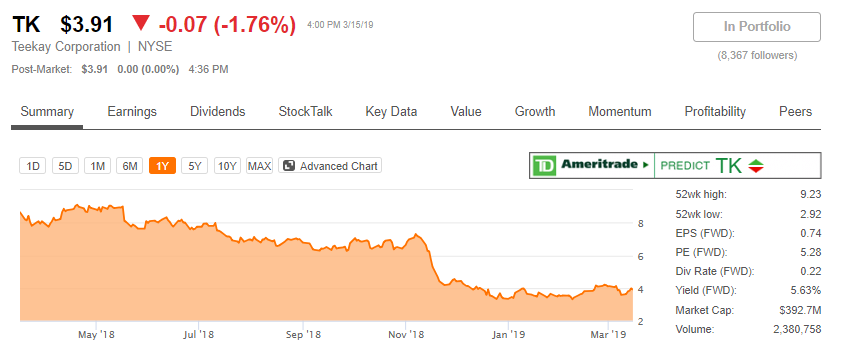

Hace unos tres años, muchos esperaban grandes cosas de Teekay Corporation ( TK ). Finalmente, después de muchos movimientos dolorosos, esas esperanzas se pueden realizar. El precio es mucho más bajo, pero la historia original parece intacta.

Como se muestra arriba, la acción nunca cumplió con las expectativas optimistas. Se mantuvo cerca del precio de algunas recomendaciones bastante optimistas durante algún tiempo y luego se derrumbó cerca del final de 2018. El mercado tiene algunos temores muy irracionales sobre esta acción y claramente ha entrado en pánico. Así que ahora es el momento de considerar una inversión en acciones antes de que el mercado tome conciencia y valore las acciones de manera más racional.

Miedos infundados

El envío parece estar atrapado en las últimas conversaciones sobre la guerra comercial. Pero esta empresa y sus filiales tienen contratos a largo plazo. Algunos, como el Teekay Offshore ( TOO ) desconsolidado, tienen muchos barcos que están realmente atados a un proyecto petrolero en alta mar y, por lo tanto, no tienen ninguna relación con el comercio. La mayoría de los barcos tienen contratos a largo plazo. Por lo tanto, a menos que la guerra comercial sea sostenida por mucho tiempo, esta compañía no se verá afectada por una guerra comercial.

Mientras tanto, la gerencia comentó las recuperaciones de tasas en algunas áreas clave por primera vez en mucho tiempo. Teekay Tankers ( TNK ), que ha sido la filial de la semana financiera en un mercado muy débil, ha visto algunas de las mejores tarifas de los petroleros en algún momento. Eso disminuye la necesidad potencial de una empresa matriz para el rescate de la sociedad.

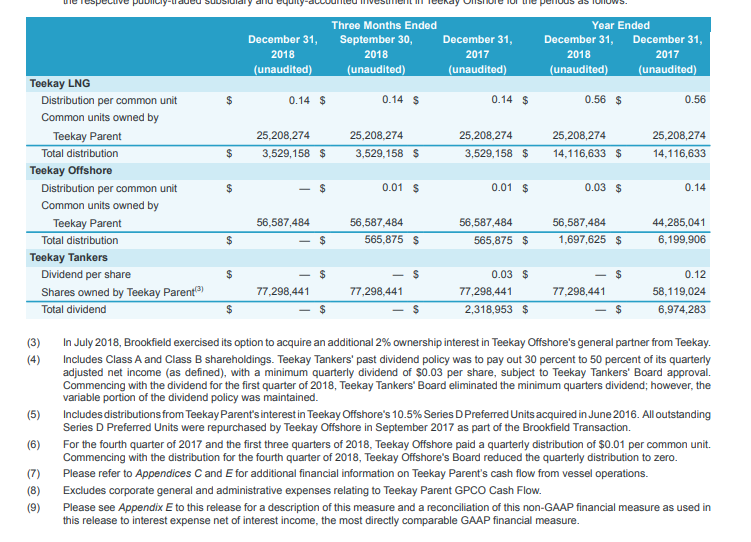

Teekay LNG Partners ( TGP ) finalmente está llegando al final de una importante expansión. El financiamiento parece estar en su lugar para muchos de los barcos y el flujo de efectivo ahora se está acumulando a medida que esos barcos comienzan sus operaciones bajo contrato. Eso cambia el flujo de efectivo de necesitar mucho efectivo a generar mucho efectivo. Lo que es más importante, la asociación recientemente aumentó la distribución a $ .19 por acción cada trimestre, desde $ .14 por acción cada trimestre.

Teekay Finanzas

Teekay, la empresa matriz, está a punto de recibir más dinero tanto de la creciente distribución porque Teekay posee más de 25 millones de acciones de sociedad como de los intereses relacionados con los socios generales. Durante la llamada de conferencia, la gerencia declaró que esperan recibir más de $ 20 millones de los socios de Teekay LNG en el año fiscal en curso. Eso compensará el recorte de distribución de Teekay Offshore (como se muestra a continuación) y proporcionará un crecimiento general del flujo de efectivo a la empresa matriz.

Anteriormente, la empresa matriz había perdido importantes recursos de flujo de efectivo. Las distribuciones de Teekay Offshore se redujeron como resultado del rescate de Brookfield y las acciones preferentes se canjearon por efectivo. De manera similar, las distribuciones de los petroleros de Teekay también se redujeron o eliminaron considerablemente para adaptarse a un mercado de petroleros cada vez más débil. Ahora parece que el proceso se revertirá en el año fiscal 2019, ya que se anunció el primer aumento de flujo de efectivo.

Del mismo modo, las operaciones de los buques a nivel de la empresa matriz también muestran mejores resultados. Esto disminuye la fuga de efectivo en los más de $ 200 millones en efectivo que tenía Teekay al final del año. Si las condiciones de 2017 hubieran continuado por mucho tiempo, el efectivo en Teekay solo habría durado algunos años.

Las tres subsidiarias tienen una deuda considerable y necesitan desapalancarse un poco. Además, el mercado ahora quiere un modelo de asociación de autofinanciamiento. Por lo tanto, es poco probable que los pagos se acerquen al nivel del 90% como lo han hecho en años anteriores. Sin embargo, la mejora de las condiciones de las subsidiarias apunta a un flujo de efectivo mucho mejor para Teekay Corp. De hecho, las cosas no se han visto tan bien durante algún tiempo.

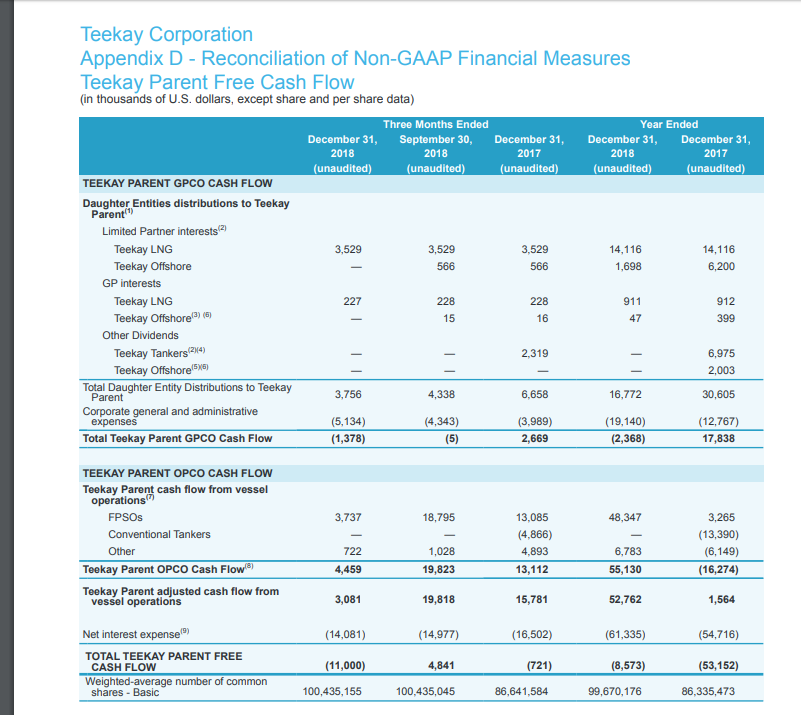

Liquidez

A menudo, la discusión de liquidez se centra alrededor de la línea bancaria más el saldo en efectivo. Si uno examina el flujo de efectivo de la empresa matriz no consolidada, las posibilidades de inversión pueden ser incómodas rápidamente. Sin embargo, esta compañía tiene un mayor grado de liquidez que la que muchos analizan, como se muestra a continuación.

Solo las acciones de Teekay LNG valen lo suficiente como para pagar la cifra de la deuda neta hasta un monto pequeño si se vendieran al precio actual. Las acciones de Teekay Tankers y Teekay Offshore agregan aún más liquidez en caso de que haya una crisis en la empresa matriz.

El mercado pudo haberse confundido cuando la empresa matriz decidió vender tanto acciones ordinarias como bonos convertibles a principios del año fiscal 2018. Claramente, la compañía espera que sus tenencias valgan mucho más que el costo de la dilución de esas ofertas y pago interesado. Algunas deudas debidas fueron empujadas más hacia el futuro como resultado de la oferta.

Hay una deuda que vencerá en 2020. La compañía puede manejar claramente el vencimiento de esa deuda con efectivo disponible, y si es necesario, la venta de algunas de las participaciones en las distintas sociedades. Sin embargo, es muy probable que no llegue a esa consecuencia.

A menos que esta empresa cometa un atracón de adquisición de deuda, la compañía puede pagar claramente su deuda mientras mantiene intereses de ganancias relacionados con las sociedades generales de Teekay LNG y Teekay Tankers. A medida que la recuperación se afianza, esos intereses de ganancias también ayudarán al flujo de efectivo futuro.

El flujo de efectivo se ve débil en este momento, incluso después del anuncio de Teekay LNG de un aumento de dividendos. Sin embargo, el saldo de efectivo y las tenencias de acciones de las subsidiarias deberían permitirle a esta compañía sobrevivir hasta que los flujos de efectivo vuelvan a ser adecuados como lo eran hace algunos años. Claramente hay algunos riesgos al esperar ese flujo de efectivo. Pero también hay un margen de seguridad.

Resumen

Parece que la larga caída del precio de las acciones finalmente ha terminado. El mercado ahora, como de costumbre, ha alcanzado un fondo irracionalmente barato para el precio de las acciones.

En enero de 2018 , cuando se lanzó la venta de acciones y bonos convertibles, noté que el precio de las acciones tenía una excelente oportunidad de alcanzar menos del 50% de cualquier precio por el cual se vendieron las acciones. Esa fue una de esas estadísticas básicas de financiamiento de escuelas de negocios que se mantuvieron verdaderas. Todavía no han pasado 18 meses, pero el precio de las acciones es menos de la mitad del precio recibido por la venta de acciones en enero pasado.

Ahora que el precio de las acciones finalmente llegó a donde tenía que ir, francamente no hay mucho riesgo a la baja del precio actual. Las participaciones pueden pagar la deuda neta y probablemente quedaría algo de efectivo. Los intereses generales de los socios en las asociaciones realmente tuvieron un valor decreciente durante la desaceleración del envío. Esos valores deberían aumentar ahora, ya que los precios se reafirman en Teekay Tankers y los beneficios aumentan en Teekay LNG.

Horos Asset Management, entre otros grandes inversores, invirtió a precios mucho más altos que el precio actual hace más de un año. Declararon que eran inversionistas a largo plazo y que este juego especulativo necesitaba tiempo para alcanzar los objetivos de ganancias de inversión.

Ahora los inversores minoristas pueden invertir junto con Horos Asset Management y otros con un gran descuento. La historia original y rentable que atrajo a estas instituciones todavía parece estar intacta. Sin embargo, el riesgo a la baja es mucho menor a los precios actuales. Mientras tanto, el potencial de crecimiento parece estar ahí. Eso implica un excelente retorno a largo plazo. Es una de las razones por las que decidí iniciar una pequeña posición larga yo mismo.

El tiempo siempre es difícil de hacer. Pero el potencial de cambio de flujo de efectivo a nivel de la empresa matriz me ha vendido sobre las perspectivas futuras. Las tonterías sobre una guerra comercial disminuyeron el precio de las acciones para negociar los niveles. Esta empresa realmente no se ve afectada por la guerra comercial. En cambio, los contratos a largo plazo aseguran el negocio en la mayoría de las recesiones, a menos que duren años.

En realidad, la gerencia declaró en las llamadas de conferencia que las tarifas son lo suficientemente fuertes en algunas áreas, por lo que las subsidiarias tienen algunos barcos que reciben tarifas al contado hasta que se presente un contrato adecuado. Eso agrega un poco de riesgo a la historia del contrato a largo plazo. Sin embargo, esta administración está haciendo lo que mejor sabe y, por lo tanto, debe confiarse en esa estrategia a corto plazo.

Por lo general, cuando el mercado pierde la esperanza es cuando una acción como esta comienza un largo viaje de regreso a los máximos cíclicos previstos en todos esos artículos alcistas de hace algunos años. El envío es definitivamente especulativo y volátil. Es por eso que desea especular cuando los especuladores han empujado una acción como esta a niveles poco realistas.

Descargo de responsabilidad: no soy asesor de inversiones, y este artículo no pretende ser una recomendación de compra o venta de acciones. Se recomienda a los inversores que revisen todos los documentos y comunicados de prensa de la compañía para ver si la empresa cumple con sus propios requisitos de inversión.

Revelación: Yo soy / somos TK largo también.

Escribí este artículo yo mismo, y expresa mis propias opiniones. No estoy recibiendo compensación por ello (excepto por parte de Seeking Alpha). No tengo ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Revelación adicional: Puedo comprar o vender cualquiera de las acciones relacionadas con TK (TK, TOO, TNK, TGP) sin previo aviso.

Comentarios:

Jeremy LaKosh

24 de marzo 10:03 a.m.

Gracias por esta actualización. Actualmente tengo los bonos que vencen en enero. Los obtuve en los 80, así que estoy feliz con los resultados.

Jugador largo

Mar 24 03:38 PM

Buena suerte. Ese suena como un retorno decente con excelentes oportunidades para un buen final.

oneup87

Mar 24 10:17 a.m.

Gracias Jugador Largo, Gran análisis.

También soy largo en TK en mínimos 4s.

¿Qué opinas sobre Epsilon Energy? todavía largo?

Jugador largo

Mar 24 03:37 pm

No está mal, solo me gustan algunos más ahora.

homeproject1

Mar 24 10:19 a.m.

Uno de los mejores artículos jamás leído. Da esperanza a los inversionistas, pero no exagera demasiado su artículo, solo para atraer a los inversionistas. Gran artículo nuevamente.

Jugador largo

24 de marzo a las 36:36

Gracias, tratar de sopesar a ambos lados en este caso, ha frustrado a los inversores en los últimos años, por decir lo menos.

El vals

24 de marzo 10:20 a.m.

Buena actualización TW

homeproject1

Mar 24 10:21 a.m.

¿Crees que Tk podría aumentar el dividendo a 0.10-.011 desde 0.055?

ofirm

Mar 24 02:01 pm

@ homeproject1 hay varias cosas que deben hacer primero:

1. lidiar con las notas en 2020

2. lidiar con la pregunta de TGP de cómo maximizamos los dividendos o

cambiamos la IDR por más unidades. Creo que buscarán más unidades

y retendrán capital en TGP para reducir la deuda. seguirán aumentando los

dividendos, pero no al gusto de algunas personas.

3. lidiar con arreglar dos de sus unidades de fpso en contratos de arrendamiento a largo plazo y obtener

un mejor trato para su unidad más grande.

Todas estas cosas deben hacerse antes de finales de 2020.

homeproject1

Mar 24 15:10 h

Gracias

yeahgold

Mar 24 03:26 pm

Por lo tanto, el programa de recompras de TGP es extremadamente relevante para TK.

Jugador largo

24 de marzo a las 36:36

También TNK necesita un cambio sólido.

Sikaman

24 de marzo 04:29 PM

Espero que no, el mejor uso de cualquier exceso de efectivo es recomprar acciones, no hay exceso de efectivo hasta 2020, al menos aunque

AlieGee

24 de marzo 10:29 a.m.

Lo que me sorprendió fue el cambio en TOO-A, pero eso podría

deberse a tasas más bajas.

envios

Mar 24 11:11 a.m.

Estoy seguro de que volverá a los 6 en poco tiempo! ¡Es una compañía mejor ahora que cuando cotizaba a 10 antes del aumento de capital!

Jugador largo

Mar 24 15:35

Ojala. Esta acción ha sido otra cosa en los últimos años.

ggravelle

Mar 24 11:40 a.m.

@ Jugador LargoGran artículo y gracias por compartir tus pensamientos. Llevo mucho tiempo en Teekay desde 2016 y ha sido una montaña rusa. El costo en dólares me promedió a una posición de mayor tamaño y finalmente me sentí obligado a agregar más la semana pasada. Estoy de acuerdo en que el camino de menor resistencia desde aquí es más alto, me gusta la junta más pequeña, controlada por la familia, y creo que los bonos de 2020 se volverán a financiar de manera sensata. Un factor de valor que me vuelve loco en la historia es TOO, que también es muy largo. TK posee una participación sustancial, aunque la apropiación de Brookfield redujo la propiedad. Aún así, es el 14% de lo que debería ser una gran capitalización de mercado. Me ha frustrado el rendimiento del precio de la acción de TOO, pero estoy satisfecho con el rendimiento de la empresa. No puedo entender por qué todavía se comercia como una propiedad en dificultades, y no puedo imaginar que los GP (Brookfield 51 / TK 49) estén bien con eso. Si soy TK, quiero ver una mayor defensa de la moneda que cotiza en bolsa de la empresa. ¿Volverán a encontrar su voz aquí? Me doy cuenta de que el resultado más obvio es que los conocimientos tradicionales salgan de la apuesta TOO, pero a $ 4 - $ 5, no en estos niveles patéticos.

ofirm

24 de marzo 13:41

@ggravelle TOO tiene tres unidades fpso que no están activas y el resto no tiene el

mejor precio. Si Alpha finaliza el financiamiento y VARG finalmente se

rehace para ese trabajo, eso significa unas pocas decenas de millones por año de

flujo de efectivo que va directo al flujo de efectivo libre. Lo mismo ocurre con otras dos

unidades y recuerde que estos son ciclos largos en un

mercado orientado a corto plazo . En cuanto a los conocimientos tradicionales, tienen $ 498M en bonos en 2020 con

> $ 200M en efectivo, $ 100M más en disponibilidad y tres unidades de fpso que

generan un flujo de efectivo decente en Brent> $ 60. eso significa que usted tiene

un pasivo de $ 600M con un valor superior a $ 600M sin contar

sus tenencias e IDR en sus compañías que están en el fondo

valoración (y aún por encima del valor de mercado actual de los conocimientos tradicionales).

Buena suerte para la empresa y para nosotros, sus accionistas.

Jugador largo

Mar 24 03:25 PM

Gracias

oxidado13

Mar 24 12:22 p.m.

TK fue una inversión que fracasó para mí, pero todavía tengo la esperanza de que, al menos, pueda recuperarme. TNK fue una especulación que se convirtió en una posición importante para mí. Hace unos años, estaba un poco mal. un recordatorio de lo que no se debe hacer en el futuro. Mi interés en TOO es justo en el dinero, es muy especulativo, menos del 1% de mi cartera, donde si la perdiera todo, no haría mella en mi cartera. Gracias por escribir y les deseo a todos lo mejor en su inversión / especulación / estrategia de TK.

oxidado13

24 de marzo 04:44 PM

Me siento un poco mejor con respecto a mis posesiones de TK después de leer algunos de estos comentarios ... Estoy esperando a que Hotsauce llueva en este desfile ... JK .. De todos modos, desearía no ser tan tímido con TK en los $ 2 's ..

FRKO

Mar 24 12:35 p.

El principal factor de valor para TK es su participación en TGP y el Incentive Distribution Right (IDR), que otorga a TK, en su calidad de socio general de TGP, una parte cada vez mayor del flujo de efectivo distribuible incremental (DCF) de TGP.Me sorprende que no hayas elaborado el IDR en tu artículo. TGP actualmente distribuye solo $ 0.19 por trimestre a los partícipes, aunque DCF permitiría un pago tres veces más alto en 2019 y cuatro veces más alto en 2020. La razón para mantener la distribución baja es el objetivo de TGP de reducir el índice de apalancamiento a 5.5x para 2020. Esto se logrará utilizando el flujo de efectivo retenido para pagar la deuda.

2020 será el año en el que el apalancamiento habrá caído al nivel deseado y cuando el DCF alcanzará su punto máximo, ya que todos los nuevos edificios habrán comenzado sus cartas de largo plazo. La visibilidad del DCF en el futuro será muy fuerte debido a la longitud de las cartas para los buques de TGP. Todo esto significa que para fines de 2020 / principios de 2021, TGP estará en condiciones de aumentar sustancialmente la distribución. Es posible un pago que active el soporte de IDR alto (que da como resultado pagos de IDR grandes a TK). ¿Cuánto TGP distribuirá en 2 años dependerá del índice de cobertura previsto (1.1x, 1.2x?), Si TGP seguirá satisfecho con un índice de apalancamiento de 5.5x, y si TGP desea usar parte de su flujo de efectivo para más crecimiento.

Para fines de 2020 / principios de 2021, DCF en TGP será appr. 320M. En un escenario alcista donde TGP distribuye el 91% de DCF a los partícipes (índice de cobertura 1.1x), los conocimientos tradicionales recibirán 51M por año solo en pagos de IDR, y $ 76M adicionales en distribuciones comunes. Ese flujo de caja tiene un valor enorme. El IDR solo tiene un valor de $ 714M en este escenario ($ 51M x 14) sobre la base de un múltiplo de 14x, que se encuentra en la mitad del rango aplicado en las compras de IDR en el sector de midstream. Eso es más de $ 7 por acción de TK (= 175% del precio actual de la acción de TK), no descontado.

Si se aplica un índice de cobertura de 1.2, el pago anual de IDR sigue siendo la friolera de $ 35M, lo que coloca el valor de IDR en $ 490M ($ 35M x 14) o $ 4.9 por acción de TK.

Todos pueden hacer sus propios cálculos basados en diferentes escenarios reg. índice de cobertura y retención del flujo de efectivo, si lo hubiera, para proyectos de crecimiento futuro y / o desapalancamiento adicional. No obstante, es muy probable que los aumentos de la distribución tibia en TGP lleguen a su fin a finales de 2020 / principios de 2021 y que las distribuciones reflejen mejor la capacidad de pago real de TGP. Es importante entender que los conocimientos tradicionales querrán monetizar el IDR en algún momento. Y como TK ejecuta el programa en TGP, TK estará en condiciones de hacerlo.

yeahgold

Mar 24 13:25

No entiendo tu punto.Para fines de 2020, el DCF rondará los $ 190 millones (supongo que perdió la amortización de $ 320 millones).

Con una relación de cobertura de 1.2, los conocimientos tradicionales obtendrán alrededor de $ 48 millones por año en la distribución común.

Con $ 190m / año como DCF, el dividendo trimestral no alcanza lo suficiente como para maximizar las IDR.

FRKO

Mar 24 02:22 pm

Creo que confundes DCF con FCF (flujo de efectivo libre). TGP generará más de $ 700M CFVO para fines de 2020 (la orientación de CFVO para 2019 es de $ 635M a $ 660M con nuevos aumentos en 2020). Más de $ 300M deben permanecer como DCF. El DCF incluye una reserva de capital que se calcula sobre la base del ciclo de vida de los activos y contiene el gasto de amortización (consulte la definición en el último informe trimestral de TGP). Esto no es igual al pago de la deuda, ya que vence cada año. Lo último es importante para el FCF.De acuerdo con el último informe de ganancias de TGP, DCF en el cuarto trimestre de 2018 ya era de $ 51M. Eso es más de $ 200 millones anualizados y no incluye el DCF adicional que generarán los nuevos buques que comenzarán sus cartas en 2019/20. Esto muestra que su número de DCF de $ 190 millones para fines de 2020 no es correcto.

yeahgold

Mar 24 02:39 PM

Tienes razón, escribí tan rápido y tan mal.Lo que estaba tratando de escribir es que una vez que considera la amortización anual, el FCF es de alrededor de 190 m.

Entonces, con esas cifras, el dividendo trimestral potencial no alcanza para maximizar la IDR.

FRKO

Mar 24 03:05 pm

En 2019/2020, TGP no distribuirá el 80 o el 90% de su DCF a los partícipes porque pretende reducir el apalancamiento a 5.5x y, por lo tanto, utilizará la mayor parte del DCF para el pago de la deuda.TGP no ha indicado que haya más demora en el programa en 2021. Si la compañía está satisfecha con un índice de apalancamiento de 5,5 veces y no va a otra ola de crecimiento, todo el DCF estará disponible para su distribución ... o 83 % -91% si se aplica un índice de cobertura de 1.1x-1.2x. El 91% de $ 320M es $ 291M, que, si se paga, genera un pago IDR de $ 51M a TK.

Su escenario refleja una mayor desintegración más allá de 2020, es decir, un mayor pago de la deuda más allá de lo que se refleja en la reserva de capital trimestral / anual. Esto es ciertamente una posibilidad, pero hasta ahora TGP no ha guiado en consecuencia. Pienso que si se produce un retraso adicional más allá de 2020, será muy gradual y lento, y no a la velocidad acelerada que veremos en 2019/20. Utilizar $ 130M por año de $ 320 DCF para la reducción acelerada de la deuda después de 2020 me parece demasiado alto.

yeahgold

Mar 24 15:22

Gracias por su respuesta y bien explicado.Ummm, no estamos en la misma página aquí.

Consideremos tu figura de 320m DCF. A mi gusto, hay que tener en cuenta que no todos estos dólares van a los accionistas. De hecho, existen otros compromisos de gastos, tales como los reembolsos forzosos de capital en los préstamos de embarcaciones.

En el caso de los buques de GNL, este impacto es incluso mayor de lo habitual porque la vida de estos buques es más larga que la de un petrolero crudo, por ejemplo. Y creo que esto estará vigente durante más tiempo porque los buques se amortizarán completamente en menos tiempo de su vida útil. Sé que esto es bastante conservador.

Así que estoy asumiendo que FCF es de aproximadamente 190m-200m para fines de 2020 y no veo el escenario de alcanzar la cima del esquema de IDR.

Jugador largo

24 de marzo a las 23:23

Sospecho que después de todo lo que TK ha pasado, se desvanecerían más lentamente en ese punto (por si acaso ...)

Sikaman

Mar 24 04:26 PM

Muy buen comentario, fáctico y puntual, gracias.

7519671

Mar 24 12:38 p.m.

Gracias. Teekay es uno de los mejores ejemplos de la famosa observación de John Maynard de que: "El mercado puede permanecer irracional durante más tiempo del que usted puede permanecer solvente". En cortos períodos de tiempo, el mercado se ve afectado por cada bit de noticias relacionadas remotamente, por debajo o por encima del valor promedio de las acciones. Desafortunadamente para TK, también le toma mucho tiempo olvidar un ligero corte de dividendo. ¿Eres lo suficientemente solvente como para esperar hasta que el mercado se despierte y descubra el valor justo de mercado de TK? En algún momento del futuro cercano, alguna institución sacará la primera salmuera del frasco. Luego, dado que todos se siguen, más instituciones se apresurarán a impulsar el volumen y compartirán los precios hacia el FMV, por lo general, con una brecha o dos en el camino y sobre-disparando al final. Hoy en día, TK cotiza a la mitad de su valor en libros de $ 8 por acción. Tiene suficiente efectivo para emitir un cheque por toda su deuda y los ingresos trimestrales han subido un 52,60% (año). Mientras tanto, se le paga un 5% + por tener acciones que puede obtener por alrededor de 4 dólares. ¿Que es no gustar?

Jugador largo

Mar 24 15:20

Mucho mirará el pasado, gritará y correrá hacia otro lado.

yeahgold

24 de marzo a las 2:00 pm

EBITDA 2020 = 700m% a los partícipes = 80%, 152m o 47,5cts por trimestre

Incluso con un 15% de recompras, el dividendo es de alrededor de 56 cts por trimestre.

TGP necesita al menos 2020 EBITDA = 750m o obtener 60cts por trimestre

Jugador largo

Mar 24 03:19 pm

Creo que tendrás que ser paciente, ya que este es a largo plazo. Pero ahora, creo que la frustración está ahora totalmente en el precio de las acciones.

gilipollas

Mar 24 15:10 h

Regrese y mire las previsiones de la administración para el 2015/16/17, nunca se acercan, por eso están donde están ahora. Claro si sus pronósticos son precisos esta vez hay un lado positivo, pero sería el primero.

Jugador largo

Mar 24 03:18 pm

Tiempo lo es todo. El mercado nunca cooperó con el pronóstico y eso sucede. Además esta gestión fue extremadamente agresiva financieramente. Por lo general, cuando las personas se disgustan y tiran a la compañía es cuando las cosas finalmente hacen clic.

gilipollas

24 de marzo 04:57 PM

Las previsiones de TOO que hicieron después del accidente ya no estaban fuera de lugar, ni siquiera estaban cerca de la realidad. ¿Por qué esta vez es diferente?Lo que he aprendido a lo largo de los años es invertir en administración tanto como en la empresa. Tengo cero fe en estos chicos.

Donde se puede contratar este ETF,?,lo comercializará renta 4?

Que opinas,gracias

Los ETF creo que los podrás comprar en el bróker de R4 si problemas, ahora es muy caro de operar.

Yo los sigo en Degiro que puedes operar una vez al mes e incluso una segunda si compras +1000€ gratis.

No lo hagas por el interés compuesto en edades jóvenes,pero para que de mayores ahorren, será preciso o conveniente que empiecen de pequeños a entender la disciplina del ahorro regular en el tiempo,además de que aprendan a valorar el dinero y el esfuerzo que se precisa hacer para ganarlo. Son hábitos que conviene educar desde edad temprana, no es tanto la cantidad de dinero a invertir. Es solo una opinión claro, cada persona debe educar a sus hijos conforme a sus propias creencias como no puede ser de otra forma.

Saludos,

Valentin

"Be great at what you do"...Talmud www.rankia.com/6128763 http://bit.ly/2wDbccQ