Porque la tesis de inversion se ha cumplido hasta ahora. Teekay tiene los contratos firmados y la empresa esta refinanciada. Se ha deshecho de los activos no considerados prioritarios o buenos. Por lo tanto es la tesis de inversion mas fiable. Su beneficio ya ha subido, ahora le queda reducir la deuda pero como los contratos son fijos y a mas de 10 años ya se sabe cuanto va ganar aproximadamente y al principios de 2022 habra dejado la deuda en 5,5x ebitda y aumentara ya el dividendo.

Sin embargo en aryzta dependemos de que el gestor consiga mejorar los margenes para que la compañia mejore, si mejora los margenes un 6 % pasando de 9% a 15 % aryzta tiene tanto pontencial como teekay o mas pero tiene que hacerlo. Sin embargo Teekay no, ya ha cumplido el plan estrategico y los beneficios estan, y habra que esperar a los dividendos quiza y a la resolucion del IDR para que revalorice..

Consol depende de los precios del carbon y estos a sus su vez del los del gas, que es una materia prima que ha bajado mucho de precio, Si vuelve a subir durante un periodo de tiempo consol volvera a valer mas pero no sabemos cuanto tiempo durara el petroleo , gas y carbon a precios tan bajos. Me refiero que la tesis de Teekay es mas fiable. Los ingresos estan hay, si o si y estan firmados vs las demas.

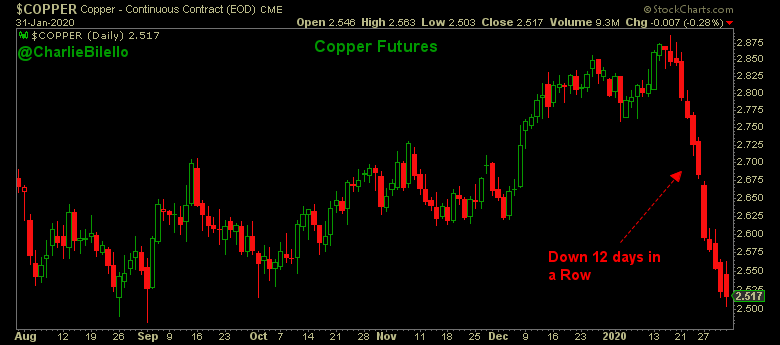

Respecto a porque cae, no lo se, quiza la confundan y piensen que le afecta la bajada del petroleo y gas, tambien el coranavirus ayuda a que descienda la bolsa. Pero no hay mal que por bien no venga. Se abre una oportunidad de entrar a precios bajos.