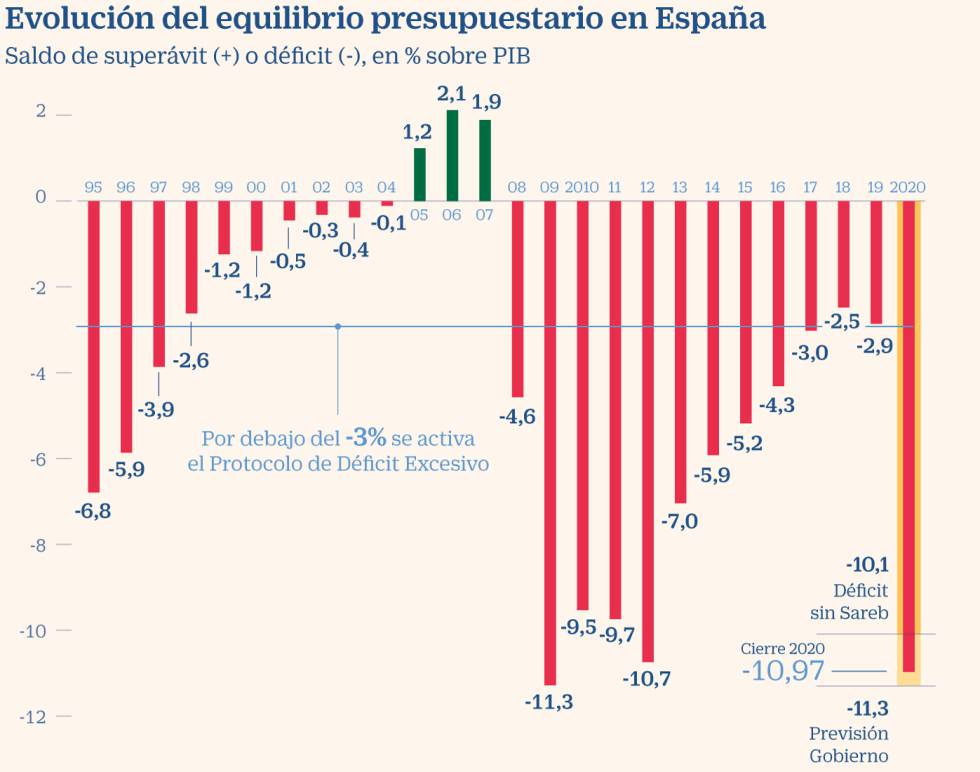

Sólo nos queda saber cuánto van a subir los impuestos. Contexto económico: el gráfico de barras es elocuente, prácticamente todo rojo, desde hace años. El fiasco del SAREB sigue siendo una losa para las cuentas públicas.

La crisis del Covid dispara el déficit público del 2,8% al 10,97% del PIB

La pandemia dispara el gasto y rebaja la recaudación multiplicando el agujero presupuestario y elevando la deuda pública al 120%, incluyendo el coste de Sareb

Encarar la crisis del Covid-19 ha multiplicado el déficit presupuestario de las cuentas públicas españoles desde el 2,86% de cierre de 2019 al 10,97% al concluir 2020. Un incremento de 87.435 millones de euros, hasta alcanzar los 123.072 millones, según ha detallado este lunes la ministra de Hacienda, y portavoz del Ejecutivo, María Jesús Montero, en rueda de prensa.

Durante la presentación, la titular de Hacienda ha destacado que nueve de cada 10 euros de aumento del gasto público han estado derivados de los planes impulsados para mitigar la crisis del coronavirus. La partida más importante, de 44.907 millones es ha dirigido a sufragar los programas económicos. Conforman este paquete los 21.520 millones destinados a costear los ERTE, el cese actividad de los autónomos y la incapacidad temporal por las bajas del Covid; 8.282 millones en gasto sociosanitario de las comunidades autónomas; 7.791 millones para cubrir las exoneraciones de cuotas a la Seguridad Social de autónomos y afectados por ERTE y 7.312 millones de otras partidas para contener el Covid.

Así, finalmente, el ejercicio cierra con un déficit de 83.051 millones de euros en la administración central (7,49% del PIB); 2.306 millones en las comunidades autónomas (0,21%); de 29.685 millones en la Seguridad Social (2,65%) y un superávit de 2.870 millones en las corporaciones locales (0,26% del PIB). El conjunto de las administraciones públicas atesora un desequilibrio presupuestario de 113.172 millones (10,08% del PIB). Se trata de un incremento del 217,8%.

Sumando los 9.878 millones en ayudas a instituciones financieras, que incluyen básicamente el impacto en las cuentas públicas de Sareb, el déficit culmina en los 123.072 millones (10,97%). Un aumento inédito del 245,3% frente a los 35.637 millones de cierre de 2019.

MÁS INFORMACIÓN

La administración central ha asumido cerca del 70% de todo el descalabro, entre otras cosas al efectuar inyecciones extraordinarias a las comunidades autónomas, como se hizo con el fondo Covid de 16.000 millones para gastos sanitarios, educativos y compensación de la pérdida de recaudación; los 20.000 millones transferidos a la Seguridad Social y los 2.300 millones abonados al servicio público de empleo, el SEPE, para prestaciones y cuotas de subsidios al desempleo.

Caída de recaudación y subida del gasto

“El dato de cierre de déficit público es mejor del que se había previsto por parte de los analistas nacionales e internacionales y por debajo del objetivo comunicado por el Gobierno a Bruselas”, ha expuesto, frente al 12% que previa la Comisión Europea, o el FMI, que apuntaba a un 11,7%.

Es más, hasta el momento, las previsiones oficiales del Gobierno apuntaban a que el déficit público saltaría del 2,8% de cierre de 2019 al 11,3% a finales de 2020, como consecuencia de la crisis sin precedentes abierta por la crisis del coronavirus, que ha disparado el gasto público para paliar sus efectos sanitarios, sociales y económicos a la vez que hacía caer la recaudación (que el Ejecutivo venía estimando que cedería un 7,6%). Así, el gasto de las administraciones se elevó en 53.070 millones, mientras que los recursos públicos han descendido en 24.487 millones (-5%). Con todo, la recaudación cae menos que el PIB. En concreto, los ingresos maejados por la Agencia Tributaria descienden un 8,8, frente al -9,9% interanual de retroceso de la actividad. Algo que Montero ha achacado a las medidas de protección de rentas impulsadas por el Gobierno.

Semejante desequilibrio presupuestario ha sido financiado vía deuda pública, que ha incrementado su volumen en 112.500 millones de euros en 2020, hasta alcanzar los 1,3 billones de euros, saltando del 95,5% al 117,1% del PIB, algo por debajo del 118,8% inicialmente estimado por el Ejecutivo. Eso sin contar los 35.000 millones adicionales que aporta el banco malo.

“Los datos de ejecución presupuestaria que presentamos hoy y vamos a remitir a la Comisión Europea ponen de manifiesto la dura situación que estamos viviendo”, ha resumido Montero, en referencia al fuerte coste de la pandemia. “La decisión de la Comisión Europea de suspensión de las reglas fiscales puso de manifiesto que el conjunto de Europa, el conjunto del mundo, están enfrentando la crisis de manera distinta” a como se hizo en la anterior, cuando la prioridad fue impulsar políticas de austeridad, ha celebrado la ministra Montero.

El impacto de Sareb

Pese a ello, los datos definitivos han empeorado sustancialmente después de que Eurostat hasta obligado al Gobierno a incluir en el perímetro de las cuentas públicas los malos resultados de la sociedad de gestión de activos procedentes de la reestructuración bancaria, Sareb.

En concreto, la oficina estadística europea ha obligado a reconocer unos 35.000 millones de euros procedentes de Sareb en el cómputo de deuda pública, que ha terminado alcanzando el 120% del PIB, y a añadir casi 10.000 millones extra de déficit, dada la participación pública del Estado en el llamado banco malo.

Sin computar el banco malo, el déficit público se habría quedado en los 113.172 millones de euros, 9.878 millones menos que el saldo final, situándose en el 10,09% frente al 10,97% que exige imputar Eurostat.

Suspensión de las reglas fiscales

El Banco de España había estimado recientemente que el déficit había subido al 10,8% al cierre de 2020, anticipando que, según su escenario central, el agujero presupuestario se rebajaría al 7,7% este año, al 4,8% en 2022 y al 4,4% en 2023.

Pese a que, en condiciones normales, cualquier cifra por encima del 3% equivale a activar el Protocolo de Déficit Excesivo de la Unión Europea, que impone ajustes para controlar el agujero fiscal, las autoridades comunitarias activaron el año pasado la llamada cláusula de escape, dejando en suspenso los objetivos de déficit para 2020 y 2021. Bruselas apuesta ahora por ampliar este margen durante 2022, si bien la medida debe ser apoyada por los socios esta primavera.

Pese a este margen adicional, el Banco de España y la Autoridad Independiente de Responsabilidad Fiscal (Airef) vienen presionando al Gobierno para presentar un plan de consolidación a medio y largo plazo que permita sanear las cuentas públicas a buen ritmo una vez superada la peor parte de la crisis, a fin de contar con una hoja de ruta fiable para los socios europeos y los mercados. Conviene recordar que los casi 150.000 millones de euros en ayudas directas y créditos blandos que la UE concederá a España para acometer su Plan de Recuperación estarán condicionados también al cumplimiento de las reglas fiscales una vez se reactiven los objetivos de déficit.

{kind=link}