Las acciones de Pharma Mar, SA (BME:PHM) han estado cayendo, pero los fundamentos parecen sólidos: ¿Está mal el mercado?

Publicado30 de agosto de 2022

Es difícil emocionarse después de ver el desempeño reciente de Pharma Mar (BME:PHM), cuando sus acciones han caído un 20% en los últimos tres meses. Pero si presta mucha atención, puede deducir que sus sólidas finanzas podrían significar que las acciones podrían experimentar un aumento en el valor a largo plazo, dado que los mercados suelen recompensar a las empresas con buena salud financiera. En particular, hoy estaremos atentos al ROE

de Pharma Mar.

El retorno sobre el capital o ROE es un factor importante que debe considerar un accionista porque les dice qué tan efectivamente se reinvierte su capital. En pocas palabras, se utiliza para evaluar la rentabilidad de una empresa en relación con su capital social.

¿Cómo se calcula el retorno sobre el capital?

La fórmula para ROE es:

Rendimiento sobre el capital = Beneficio neto (de operaciones continuas) ÷ Patrimonio de los accionistas

Entonces, según la fórmula anterior, el ROE de Pharma Mar es:

41% = 85 millones de euros ÷ 207 millones de euros (basado en los últimos doce meses hasta junio de 2022).

El 'retorno' es la ganancia anual. Así, esto significa que por cada 1€ de inversión de sus accionistas, la empresa genera un beneficio de 0,41€.

¿Cuál es la relación entre el ROE y el crecimiento de las ganancias?

Ya hemos establecido que el ROE sirve como un indicador generador de ganancias eficiente para las ganancias futuras de una empresa. Dependiendo de la cantidad de estos beneficios que la empresa reinvierte o "retiene", y de la eficacia con la que lo hace, podemos evaluar el potencial de crecimiento de los beneficios de una empresa. En términos generales, en igualdad de condiciones, las empresas con un alto retorno sobre el capital y retención de ganancias tienen una tasa de crecimiento más alta que las empresas que no comparten estos atributos.

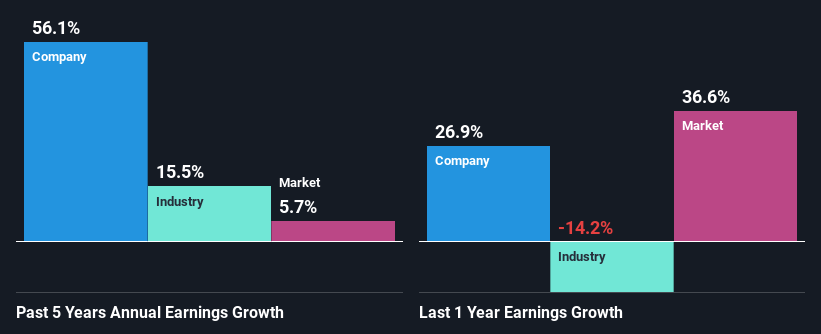

Crecimiento del resultado de Pharma Mar y 41% ROE

En primer lugar, reconocemos que Pharma Mar tiene un ROE significativamente alto. Además, el ROE de la empresa es más alto en comparación con el promedio de la industria del 15 %, lo cual es bastante notable. Dadas las circunstancias, era de esperar un considerable crecimiento del beneficio neto de Pharma Mar en cinco años del 56%.

Como siguiente paso, comparamos el crecimiento de la utilidad neta de Pharma Mar con la industria y, afortunadamente, encontramos que el crecimiento observado por la compañía es superior al crecimiento promedio de la industria del 21%.

BME:PHM Crecimiento de beneficios pasados 30 de agosto de 2022

El crecimiento de las ganancias es un factor muy importante en la valoración de las acciones. Es importante que un inversionista sepa si el mercado ha descontado el crecimiento (o disminución) de las ganancias esperadas de la empresa. Al hacerlo, tendrán una idea de si el stock se dirige hacia aguas azules claras o si aguardan aguas pantanosas. ¿Está Pharma Mar valorada de forma justa en comparación con otras empresas? Estas

3 medidas de valoración pueden ayudarte a decidir.

¿Pharma Mar está utilizando sus beneficios retenidos de forma eficaz?

El pay-out medio a tres años de Pharma Mar para los accionistas es del 8,0%, que es bastante bajo. Esto implica que la empresa está reteniendo el 92% de sus utilidades. Entonces, parece que la gerencia está reinvirtiendo fuertemente las ganancias para hacer crecer su negocio y esto se refleja en el número de crecimiento de sus ganancias.

Además, Pharma Mar ha pagado dividendos durante un período de tres años, lo que significa que la compañía se toma muy en serio la distribución de sus beneficios con los accionistas. Nuestros últimos datos de analistas muestran que se espera que el índice de pago futuro de la empresa durante los próximos tres años sea de aproximadamente 7,9%. Por lo tanto, tampoco se espera que el ROE futuro de la compañía cambie mucho, ya que los analistas pronostican un ROE del 42%.