#121

Alibaba supera con nota sus problemas regulatorios

El gigante de las ventas online intenta pasar página tras la multa impuesta por las autoridades de la competencia de Pekín por prácticas monopolísticas. Un anuncio, que no solo ha pasado desapercibido para los inversores sino que además ha supuesto fuertes avances para el valor que supera así el escrutinio al que se veía sometido el valor por el gobierno desde que Jack Ma cayera en desgracia.

China aprieta a Alibaba....pero no lo ahoga. A pesar de todo lo que hemos leído sobre el enfado monumental del gobierno comunista chino sobre la compañía, lo cierto es que tras el varapalo del freno a la salida a bolsa de su filial financiera Ant Bank y la defenestración pública de su fundador Jack Ma, tras poner en tela de juicio ante todo el mundo en octubre pasado el papel del supervisor ante el papel de las fintech, en ningún caso han querido acabar con la compañía. Ni mucho menos.

Su papel, interviniendo en el frenazo de la OPV y dejando en el ostracismo más absoluto a la figura del multimillonario chino, ha servido para que el resto del sector sepa quien manda en el mundo empresarial y tecnológico del país. Ese papel de control, vuelve a las manos del gobierno de Li Kequian en un país donde la libertad deja mucho que desear.

Con esa premisa, el “tirón de orejas” es apreciable. 2.308 millones de euros de multa al considerar que la compañía de comercio online ha abusado desde 2015 de su posición dominante en el mercado para prohibir a los comerciantes de su plataforma abrir tiendas o participar en actividades competitivas de otras plataformas de comercio online. En la empresa, han agachado la cabeza, aceptado la multa sin recurrirla con la idea, de la acertada idea de la nueva dirección de la compañía, de seguir adelante.

El presidente y CEO de la empresa Daniel Zhang señalaba que no esperaban un impacto material negativo, como así ha sido, y que equivale a los ingresos del 4% de Alibaba en China durante 2019, marcando además una cifra récord a pagar por una multa antimonopolio.

Pero se considera un daño de menor calado por dos asuntos: el primero porque cierra este entramado sólo con pago de dinero. Y no es asunto menor porque la directiva de la plataforma esperaba, que en el peor de los casos, que se solventara con una disgregación de la compañía y segundo porque este tipo de multas no suelen afectar a la cotización.

Pero se considera un daño de menor calado por dos asuntos: el primero porque cierra este entramado sólo con pago de dinero. Y no es asunto menor porque la directiva de la plataforma esperaba, que en el peor de los casos, que se solventara con una disgregación de la compañía y segundo porque este tipo de multas no suelen afectar a la cotización.

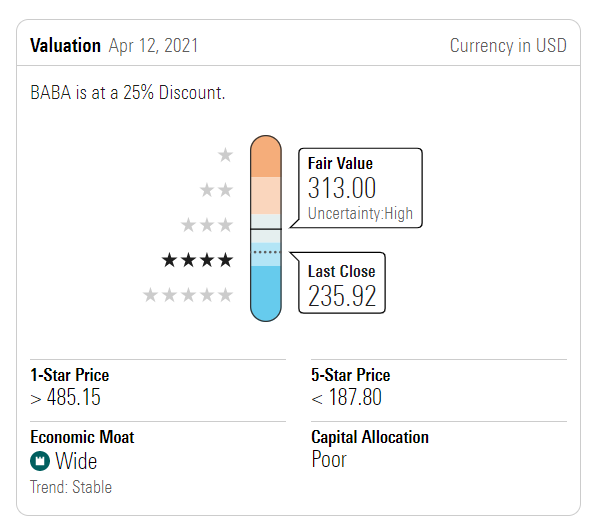

Es decir el mercado piensa que podría haber sido mucho peor y cierra este conflictivo difícil capítulo para la compañía. De ahí esos avances del 9,3% en la sesión del pasado día 12 y el repunte en lo que llevamos de semana de la compañía que alcanza el 6% en el mercado. Avances del 3,2% en el último mes, apenas caídas trimestrales del 1,5% , aunque se elevan al 20,53% en el semestre precedente. En lo que va de año el valor va camino de recuperar un 3% en su cotización.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.