EL NASDAQ, EL MÁS CASTIGADO

Las caídas se imponen en Wall Street por los bancos regionales y el techo de deuda

Wall Street no logra levantar cabeza y se decanta por los números rojos en la apertura de este martes. Las preocupaciones por las negociaciones sobre el techo de deuda y la situación de la banca regional llevan a los inversores a optar por las ventas, con un ojo puesto además en los datos de inflación de mañana.

El

DOW JONES baja un 0,19% hasta los 33.555 puntos, mientras que el

S&P 500 cede un 0,39%, en 4.121 puntos. El

NASDAQ 100 baja un 0,47% hasta los 12.199 puntos.

Los descensos de hoy llegan tras una tibia sesión ayer que dejó a los tres principales índices con cambios modestos. El S&P 500 terminó un 0,05% al alza, mientras que el Nasdaq Composite terminó con una subida de casi el 0,2%. El Dow fue el más rezagado de la sesión, cerrando casi un 0,2% a la baja.

La agenda macroeconómica de este martes es ligera, más allá de los datos semanales de ventas minoristas (Redbook) y del índice NFIB de optimismo de las pequeñas empresas de abril, que bajó a una lectura de 89. Además, el gobernador de la Fed, Philip Jefferson, y el presidente de la Fed de Nueva York, John Williams, tienen previsto intervenir en sendos actos a lo largo del día.

No obstante, todos los ojos están puestos ya en el dato del IPC de abril que se conocerá mañana. Los analistas esperan que la inflación general se haya mantenido estable en el mes en el 5,0% y que su subyacente haya bajado ligeramente hasta el 5,4%.

“Unas cifras ‘peores’ de lo esperado podrían generar bastante tensión en los mercados”, avisa Juan J. Fernández-Figares, de Link Gestión. “Los inversores, que dan prácticamente por hecho que la Fed ya ha finalizado su proceso de subidas de tipos, se replantearían este escenario, volviendo a abrirse la posibilidad de una nueva subida de las tasas oficiales en la reunión que mantendrá el Comité Federal de Mercado Abierto, el FOMC, en el mes de junio”.

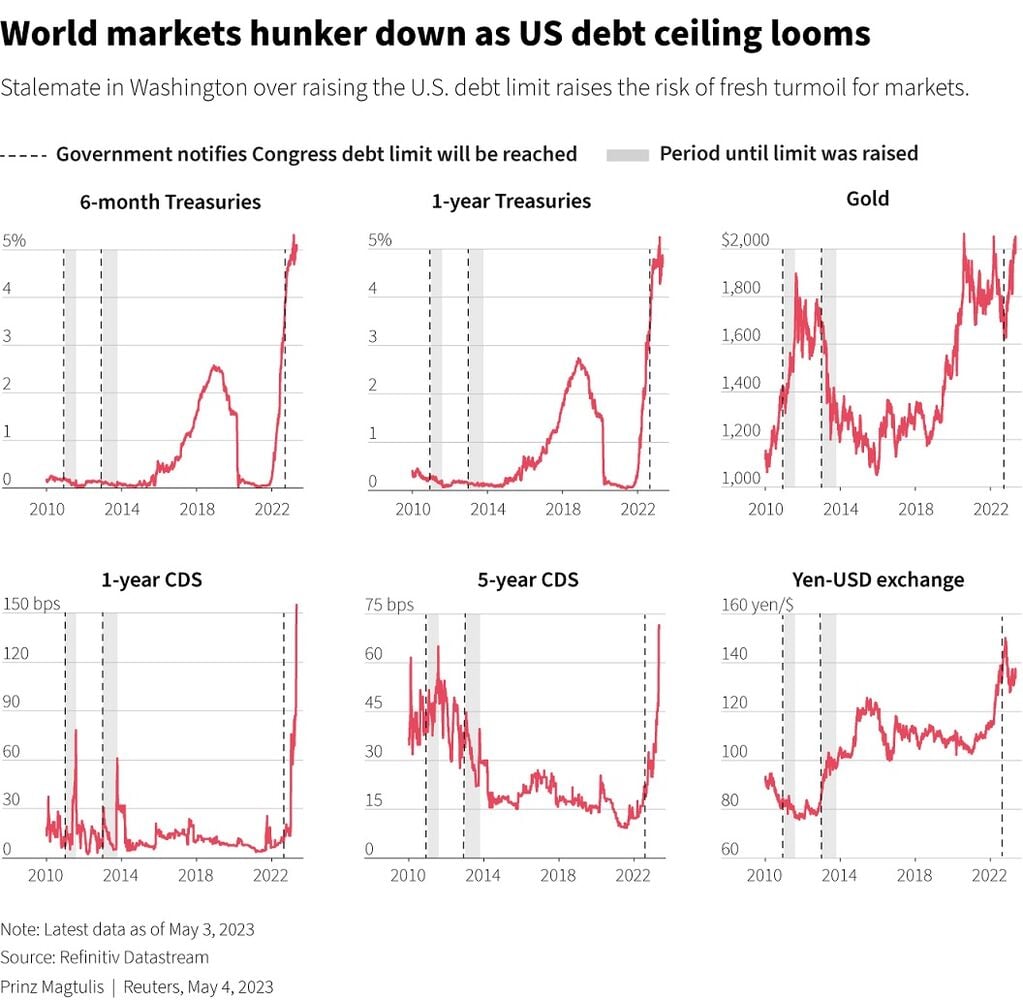

Otra preocupación asoma además en el horizonte, con muchos inversores preparándose para las consecuencias económicas si no hay acuerdo antes de que llegue la fecha límite para que EEUU eleve el techo de la deuda. La secretaria del Tesoro, Janet Yellen, afirmó el domingo que no elevar el techo de la deuda provocará una “fuerte recesión económica”, recordando que el país tiene de plazo hasta principios de junio.

En el ámbito más puramente empresarial, vuelve la presión sobre la banca regional estadounidense tras el alivio de los últimos días. Ayer, la secretaria del Tesoro, Janet Yellen, declaró en la CNBC que los reguladores no están cerca de ninguna política que limite la venta en corto de acciones de bancos regionales. Uno de los más señalados vuelve a ser

PacWest Bancorp, con un desplome de un 10%.

Sus acciones se han hundido un 77,6% desde el 8 de marzo, el día antes de la caída de SVB Financial.

Mientras, la temporada de resultados trimestrales da sus últimos coletazos, con un resultado desigual hasta ahora. Hasta el momento, 431 compañías del

S&P 500 han publicado sus cuentas, con una caída media del beneficio por acción del 3,6%, frente a la caída del 8,2% esperada antes de la publicación de la primera compañía, según datos de los analistas de Bankinter. El saldo cualitativo es el siguiente: el 78,2% bate expectativas, 18,1% decepciona y el restante 3,7% en línea. En el trimestre anterior (4T 2022) el BPA se redujo un 2,4% frente a un 3,3% esperado.

Airbnb y

Rivian destacan entre las empresas que presentarán sus resultados trimestrales, si bien habrá que esperar a que acabe la sesión regular.

También presentará sus cuentas

Occidental Petroleum. La petrolera se vio ayer fuertemente presionada por el mercado después del anuncio por parte de

Berkshire Hathaway de que no hará una oferta para controlar el 100% de la compañía. El holding de Warren Buffett es el principal accionista de la compañía, con una participación del 24%. El pasado año obtuvo una aprobación por parte del regulador norteamericano para hacerse con el 50% del valor.

Ya se han conocido las cuentas de

3D Systems, que se desploma casi un 10%. El fabricante de impresoras 3D registró una pérdida ajustada de 9 centavos por acción con unos ingresos de 121 millones de dólares. Los analistas habían previsto una pérdida por acción de 7 centavos y unos ingresos de 128 millones de dólares. Además, la empresa recortó un 6% de su plantilla. Jeffrey Graves, presidente y consejero delegado de 3D Systems, ha explicado que los resultados se deben a “la continua debilidad de nuestro mercado de ortodoncia dental, que atribuimos a la atonía registrada en el gasto discrecional de los consumidores”.

También caídas para

Under Armour tras presentar resultados, en su caso del cuarto trimestre fiscal, y decepcionar con sus previsiones para el conjunto del año en curso. El fabricante de ropa deportiva prevé unos beneficios de entre 47 y 51 centavos por acción para el conjunto del ejercicio, cuando los analistas habían augurado 61 centavos por título.

PayPal registra caídas de un 4,5% tras publicar unas débiles expectativas de beneficios por acción para el trimestre actual, aunque ha elevado sus previsiones para el conjunto del año. La compañía espera que su margen operativo aumente más débilmente de lo estimado previamente: +100 p.b. frente a +125 p.b. estimado previamente. Este menor guidance se produce a pesar de un incremento en el volumen de pagos, +12%, y responde a un incremento de coste de su plataforma.

Uno de los grandes protagonistas es

Palantir. Las acciones de la empresa de software se disparan un 22% después de que haya superado las expectativas de los analistas para el primer trimestre y haya publicado además unas previsiones optimistas. Palantir obtuvo un beneficio ajustado por acción de 5 centavos con unos ingresos de 525 millones de dólares, mientras que los analistas encuestados preveían un beneficio por acción de 4 centavos y unos ingresos de 506 millones de dólares. Además, Palantir ha afirmado que afirmar que la demanda de su nueva herramienta de inteligencia artificial “no tiene precedentes”.

La otra cara de la moneda es

Lucid Group, que se desploma un 8%. El fabricante de vehículos eléctricos ha registrado pérdidas crecientes en el primer trimestre, si bien ha afirmado que dispone de efectivo suficiente para seguir operando hasta el año que viene. La empresa no alcanzó las expectativas de ingresos, con 149,4 millones de dólares, frente a una estimación de consenso de 209,9 millones de dólares.

En los mercados de materias primas, los precios del petróleo vuelven a caer tras el rebote de los últimos dos días, con la cautela volviendo a imponerse a la espera del dato del IPC de EEUU de mañana, que será clave para determinar futuros movimientos de la Fed y perspectivas de recesión. El barril de West Texas baja un 1,27% hasta los 72,40 dólares, mientras que los

futuros del petróleo Brent de referencia en Europa bajan un 1,17% hasta los 76,28 dólares por barril.

En la renta fija, la rentabilidad del bono de referencia estadounidense a diez años baja hasta el 3,484%. En el papel a dos años, el rendimiento baja tres puntos hasta situarse en el 3,978%.

El euro baja un 0,25% en su cruce frente al dólar hasta establecer un tipo de cambio de 1,0979 dólares por cada moneda comunitaria.

Fuente.- Estrategias de Inversión