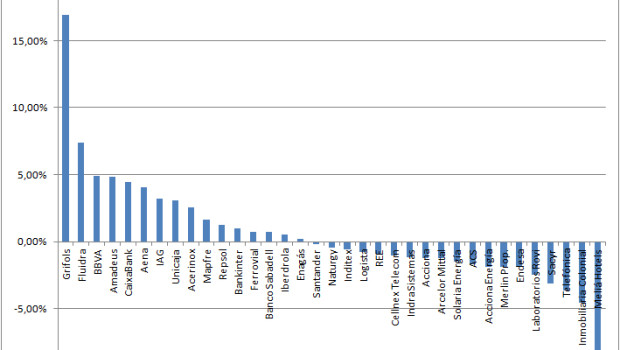

¿Por qué se dispara Grifols en bolsa pese a sus pérdidas trimestrales?

La empresa mantiene su foco en mejorar la rentabilidad y reducir su deuda

11.110€

¿Por qué se ha disparado Grifols en bolsa (+9,36%) tras presentar sus resultados si ha perdido 108 millones de euros en el primer trimestre ? El mercado está valorando varios anuncios realizados por el grupo farmacéutico, enfocado en aumentar su rentabilidad y reducir su endeudamiento.

La compañía mantiene su compromiso de "realizar una operación corporativa de desapalancamiento antes de finales de 2023".

Sobre el plan de ahorro de costes, Grifols ha explicado que ha "ejecutado más del 80% de su plan inicial de 400 millones de euros y amplía el impacto previsto a más de 450 millones euros".

El mercado también valora que "las donaciones de plasma mantienen su tendencia positiva y aumentan un 11%, mientras que el coste por litro disminuye más de un 15% favorecido por la compensación a los donantes, que se reduce más de un 25%".

Grifols espera que el impacto de las iniciativas para reducir costes en las donaciones de plasma "se reconozca en la cuenta de resultados a partir del segundo semestre de 2023 y que contribuyan a mejorar el EBITDA en torno a 200-400 puntos básicos, debido a la contabilización específica de la industria en relación a los inventarios, que suponen de media 9 meses de desfase".

Todos estos anuncios han gustado al mercado, que han penalizado de manera importante al valor desde hace varios trimestres por su elevado endeudamiento y su menor rentabilidad tras la pandemia de Covid-19.

JEFFERIES: COMPRAR; 16,90 EUROS

Los expertos de Jefferies, que han reiterado su consejo de 'comprar' el valor, con una valoración de 16,90 euros, destacan que el margen Ebitda del trimestre se ha situado por debajo de lo esperado.

Sin embargo, destacan que la previsión del margen Ebitda ajustado para 2023 se ha elevado hasta el 22% - 24% desde el 21% - 23% y que el objetivo de ahorro de costes también ha sido revisado al alza hasta 450 millones.

"Todavía se espera una transacción de desapalancamiento para 2023, que, junto con la mejora orgánica del Ebitda, debería mejorar significativamente el ratio deuda neta/EBITDA para alcanzar el objetivo de 4 veces para 2024". Esto, en su opinión, justifica la reacción alcista del valor.

RENTA 4: SOBREPONDERAR; 19 EUROS

Los expertos de Renta 4, que han reiterado su consejo de 'sobreponderar' el valor, con un precio objetivo de 19 euros, afirman que "ha presentado unos resultados trimestrales positivos, reflejando una mejora sustancial de la operativa, que ha superado incluso las previsiones internas de la compañía, lo que le ha llevado a mejorar sus guías para el conjunto del 2023".

"Prevemos que la mejora apreciada en el primer trimestre incluso se acelere a medida que avance el ejercicio y la compañía se beneficie de un coste de materia prima más reducido", añaden.

Así, reiteran su consejo positivo "en base a la mejora de las perspectivas del negocio, junto con el elevado potencial de revalorización de la cotización actual con respecto a nuestro precio objetivo".

BARCLAYS: MANTENER, PRECIO OBJETIVO 10 EUROS

Desde Barclays, no son tan positivos y han reiterado su consejo de 'mantener' el valor, con un precio objetivo de 10 euros. "Al elevar la orientación para el año fiscal 2023 basada solo en el primer semestre, vemos espacio para ahorros de costos adicionales", comentan.

"Con el nombramiento de un CEO ajeno a la familia Grifols, y reportando un buen crecimiento subyacente, vemos signos positivos de mejora. Sin embargo, dado que el apalancamiento se estanca en 7.0 veces, y con detalles limitados sobre cualquier transacción de 2023 hasta el momento, seguimos siendo cautelosos", concluyen.

Fuente.- Bolsamanía