El Dow Jones regresa al trabajo en rojo a la espera de las actas de la Fed

Wall Street regresa de la jornada festiva de ayer con pocos ánimos compradores. Los principales índices neoyorquinos se inclinan por los números rojos en una jornada marcada por las dudas que deja la economía mundial y en la que están a la espera además de conocer las actas de la última reunión de política monetaria de la Fed.

El

DOW JONES baja un 0,53% hasta los 34.237 puntos, mientras que el

S&P 500 cede un 0,41%, en 4.437 puntos. El

NASDAQ 100 retrocede un 0,28% hasta marcar 13.777 puntos.

El pasado lunes, con una jornada a media sesión el Dow Jones subía un 0,03% hasta los 34.418,47 puntos, el S&P recuperaba un 0,12% hasta los 4.455,59 puntos y el Nasdaq avanzaba un 0,21% hasta los 13.816,77 puntos, en una nueva sesión en positivo con la que empezar el semestre, tras la buena marcha del primero, en el que el Nasdaq registró su mayor avance en una mitad inicial del año desde 1983, en los últimos 40 años.

En cuanto a referencias estaremos atentos a los pedidos de fábrica de mayo, en los que se espera un incremento del 0,6%, por encima de las cuatro décimas de crecimiento del mes anterior, y, sobre todo, a las referencias que se deslicen de las actas de la última reunión del Comité del Mercado Abierto de la Reserva Federal de Estados Unidos, en la que se evidenció esa ‘pausa’ en las subidas de tipos al otro lado del Atlántico.

Aunque los expertos esperan sobre todo nuevas subidas en esta recién iniciada segunda parte del año por parte de la Fed. Para recoger más pistas de cara a los inversores, fundamental será escuchar las palabras de John Williams, el presidente de la Fed de Nueva York que hablará en esta jornada.

Desde Link Securities destaca Juan J. Fdez-Figares destaca que “el hecho de que las últimas semanas de junio hayan estado repletas de intervenciones y comentarios por parte de miembros del FOMC, especialmente de su presidente, Jerome Powell, que ha estado muy activo, hace complicado que estas actas “sorprendan” a los inversores”.

Además, destaca que “esperamos que las mismas ratifiquen la intención del FOMC de volver a subir sus tasas de interés de referencia en su reunión de finales de mes -días 25 y 26- y que “abran la puerta” a una nueva subida tras el verano, siempre que la inflación no baje lo que sería deseable durante este periodo de tiempo. Nada nuevo, ya que, en el diagrama de puntos de junio, donde los miembros del FOMC dibujan sus expectativas para los tipos de interés, se mostraban dos nuevas alzas de 25 puntos básicos en lo que resta de ejercicio”.

También los inversores estarán atentos al efecto en las compañías de semiconductores de las

tensiones entre China y Estados Unidos, con la respuesta de Pekín con las limitaciones de exportaciones de dos metales claves, el galio y el germanio. De momento,

NVIDIA,

Microsoft y

Apple se decantan por las caídas.

Todo ello mientras

Netflix mejora posiciones por encima del 1,2% en apertura ante

la mejora de recomendación de Goldman Sachs. Sus analistas elevan a sobreponderar desde neutral la calificación del valor mientras que incrementan

hasta los 400 dólares desde los 230 anteriores su precio objetivo. Consideran que la mejora refleja "

el desempeño operativo actual positivo general para Netflix y el impulso operativo positivo continuo hacia 2024/2025".

Otro de los protagonistas de la mañana es

Rivian. El fabricante de vehículos eléctricos se dispara más de un 6,5% tras informar de 12.640 entregas durante el segundo trimestre. Las entregas aumentaron un 59% con respecto al trimestre anterior y superaron holgadamente las expectativas de los analistas de 11.000 vehículos.

Las acciones de

Hertz Global ganan más del 1 % después de que Jefferies haya iniciado la cobertura de la empresa de alquiler de automóviles con una recomendación de comprar, citando el potencial de márgenes más sólidos.

La empresa de criptoservicios

Coinbase cae más del 2% después de que Piper Sandler haya rebajado el consejo de las acciones señalando que, a pesar del reciente repunte del mercado tras la demanda de la SEC, el aumento de los precios de las criptos no se ha traducido en un aumento del volumen de operaciones. La firma también espera que Coinbase informe de volúmenes comerciales más bajos en el tercer trimestre.

Jornada de rebote para las acciones de

Astrazeneca cotizadas en Nueva York, con lazas de un 3% que siguen a las caídas de un 8% el lunes cuando anunció los resultados preliminares de su tratamiento de fase tres contra el cáncer de pulmón. La compañía dijo que los datos de supervivencia general “no estaban maduros” y que los resultados no fueron estadísticamente significativos, pero el ensayo continuará.

En cuanto al petróleo, vemos como las miradas se posicionan en el seminario de transición energética que celebra la OPEP y las posibles novedades sobre el recorte de producción de Arabia Saudí y Rusia en el mes de agosto. De momento los futuros del barril Brent suben un 0,55% hasta los 76,53 dólares por barril y los del West Texas, suben un 0,72% hasta los 71,74 dólares.

Morgan Stanley ha rebajado sus expectativas de precio para el petróleo en lo que queda de ejercicio, mientras prevé un superávit en el mercado para la primera mitad de 2024, porque consideran que la oferta crecerá más rápido que la demanda en el próximo ejercicio. Así, la estimación del precio del Brent para el tercer trimestre baja a los 75 dólares desde los 77,50 anteriores y ha reducido su estimación para el cuarto hasta los 70 dólares desde los 75 precedentes. Para el primer trimestre de 2024 lo coloca en los 70 dólares.

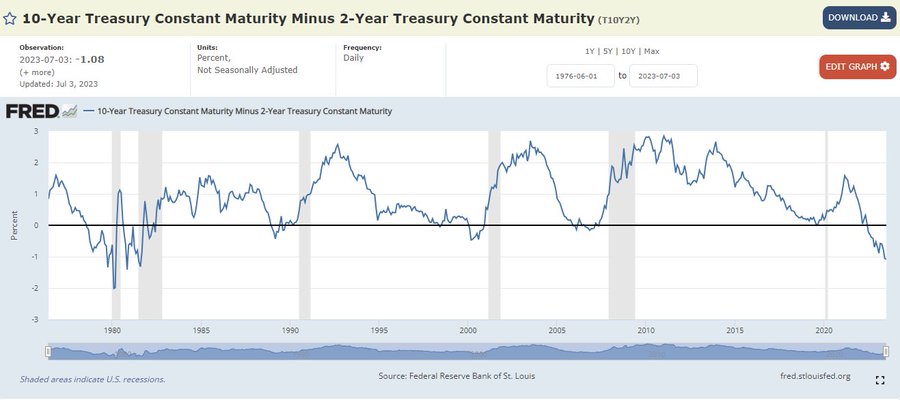

En cuanto a la deuda, el bono del Tesoro americano a 10 años se coloca con una rentabilidad a la baja del 3,841% y la del bono a 2 años en el 4,894%, también con descensos, mientras se amplía la curva de tipos en Estados Unidos que muchos expertos señalan que auguran una mayor posibilidad de recesión.

En los mercados de divisas,

el índice dólar presenta ligeros avances hasta los 103,13 y la relación

Euro Dólar se coloca con poco cambios en

las 1,090 unidades.

Fuente.- Estrategias de Inversión