Banco Santander: todos los factores que influyen en los recortes del valor

La entidad que preside Ana Botín atiende a las recomendaciones del BCE con más poder para su CEO mientras vive el cambio de sesgo de un mercado que podría minorar el ritmo esperado de las subidas de tipos por el efecto del precio de la energía en la recuperación, lo que perjudica al sistema financiero en general y al Santander en particular.

El efecto guerra de Rusia sobre Ucrania ha presentado unas derivas en el mercado que ha caído como una bomba para las entidades financieras. A pesar del rebote, los recortes acumulados para Banco Santander del 15,5% en las sesiones precedentes tienen, en parte, que ver con ese efecto del petróleo, el gas y el resto de las materias primas en la recuperación global.

Una menor actividad mediatizada por los precios astronómicos de las commodities, de mantenerse en el tiempo, en especial para los países consumidores de petróleo, puede provocar un impacto importante en las economías mundiales. Habrá que ver cómo evoluciona la invasión de Rusia sobre Ucrania y el impacto real que finalmente supone, pero como aviso, los bancos y el Santander entre ellos reflejan un cierto freno en las subidas de tipos esperadas.

No tanto en las que se produzcan sino en la cuantía hawkish que ya estaban reflejando en su cotización, por lo que la senda de incremento de los tipos podría ser más relajada en aras del control de una inflación y sus presiones que no dejan de acechar. En este contexto sus caídas, que minimizan el avance anual son un ejemplo para el sector.

Y a todo esto se unía ayer otra variable a considerar significativa y por la que los bancos perdían de nuevo posiciones a cuenta de Rusia: las nuevas sanciones incluyen que bancos rusos queden fuera del sistema SWIFT, lo que ha provocado la caída del rublo hasta en un 40% y la subida de tipos del Banco Central Ruso hasta el 20%, movimientos que frenan al sector.

En su gráfica de cotización vemos que el valor se ha “comido” todo su avance en lo que llevamos de 2022 hasta dejarlo en un 1,2% en especial en las últimas 10 sesiones en las que hemos visto ocho caídas y apenas dos rebotes, con un saldo de casi el 14% negativo y con la pérdida añadida, por segunda vez al cierre en tres sesiones de la cota de los 3 euros por acción.

Otro movimiento que no ha gustado al mercado pasa porque la presidenta de la entidad, Ana Botín reduzca su nivel de poder en favor de su CEO José Antonio Álvarez, y que pasa porque su consejero delegado responda ante el Consejo de Administración de la entidad, como recomienda el BCE.

Otro asunto importante de recordar es el dividendo. En la Junta de Accionistas del mes de abril propondrá el reparto de 5,15 céntimos de euros por acción que se pagará en efectivo el 2 de mayo. E implementará una segunda recompra de acciones por valor de 865 millones de euros.

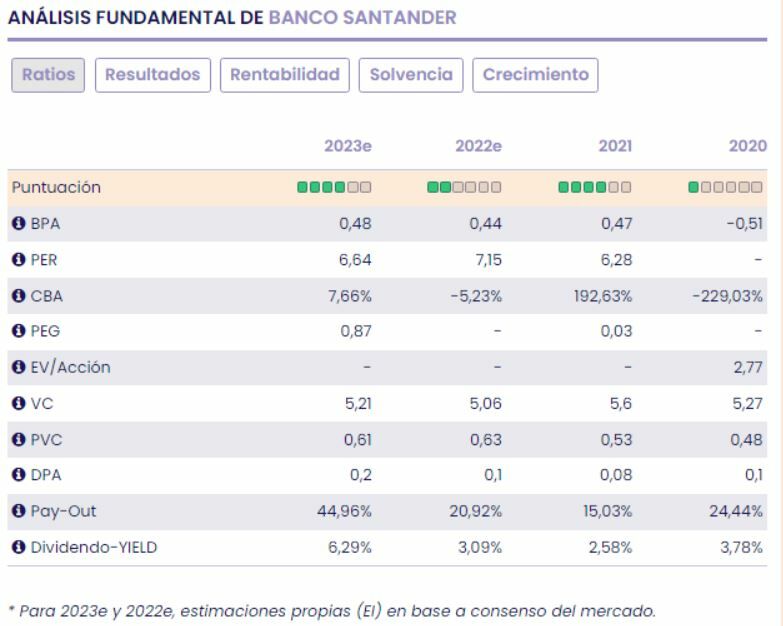

Banco Santander “en una valoración por ratios y bajo previsión de BPA de 0,44€/acción para el cierre de 2022, el mercado descuenta un PER para los títulos del Santander de 7,15v, con descuento frente a un múltiplo sobre beneficios de 9,13v para BBVA, 9,8v Caixabank, 11,2v Bankinter y 9,75v PER para Sabadell. Por Valor Contable la valoración del mercado es escasa, no alcanza las 0,65v el VC para Santander, si bien es una infravaloración general en el sector y justificada por la incertidumbre en cuanto a la recuperación, la curva de tipos estancada en mínimos y el riesgo por aumento de mora”.

También la experta de Estrategias de Inversión destaca que “en todo caso, el PVC a precios actuales para el Santander es inferior a la media de sus competidores (0,76v para el BBVA, 0,64v descuenta el mercado para Caixabank, 0,95v para Bankinter y 0,31v para Sabadell).

“La rentabilidad sobre dividendo-Yield para el Santander es ahora del 3%, frente al 3,5% del BBVA, 5% para Caixabank, 3,9% Bankinter y 3,7% de rentabilidad para el Sabadell. En base a nuestro análisis fundamental reiteramos recomendación positiva para Banco Santander con vistas al medio/largo plazo”.

“Existen dos soportes en el caso de Banco Santander – señala a Ei el analista de XTB Darío García, como es el de los 3 euros por acción y otro secundario, propio de la estructura principal del índice, en el entorno de los 2,75 euros, el extremo” Niveles que no se han producido tras el rebote del pasado viernes para la entidad financiera.

Según Nestor Borrás, analista independiente Banco Santander “logra vulnerar los máximos anuales del 2021, retomando así, la estructura de mínimos y máximos crecientes de fondo. Las medias móviles de medio y largo plazo se han cruzado al alza indicando momento positivo. El siguiente nivel de resistencia está situado en 3,70 euros por acción. La zona de soporte relevante está comprendida en torno 2,838 / 2,6530 euros por acción”.

Santander en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Y en los indicadores técnicos de Estrategias de Inversión con tendencia alcista y con mejora de tres puntos, Banco Santander obtiene una elevada nota de 8,5 puntos de los 10 posibles. Solo en negativo se mueve el volumen de negocio decreciente a largo plazo y su rango de amplitud que es creciente a medio plazo.

En lo positivo, tendencia alcista a medio y largo plazo, con momento total lento y rápido positivo, volumen a medio plazo que es creciente y con volatilidad, su rango de amplitud que es decreciente a largo plazo.

Fuente.- Estrategias de Inversión