#12646

Re: La actualidad de los mercados

Hemos pasado del recorte inicial con el susto de la guerra a subidas a lo mejor por la inflación que traerá, creo que en las guerras mundiales pasó lo mismo y las bolsas subieron.

CÓDIGO AMIGO

"The time to buy is when there's blood in the streets".[Nathan Rothschild]

"The time to buy is when there's blood in the streets".[Nathan Rothschild]

Volcker provocó una recesión para reducir la inflación galopante; Powell espera lograr lo mismo sin una recesión

"The time to buy is when there's blood in the streets".[Nathan Rothschild]

Daniel Lacalle: Por qué los altos precios de la energía llegaron para quedarse

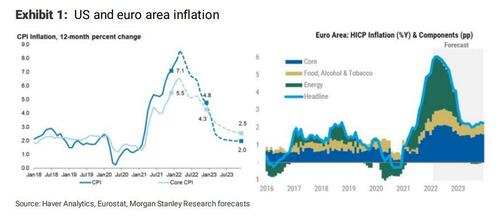

"Es probable que el gobierno de EE. UU. entre en un tercer año de gasto deficitario récord. Y eso significa un riesgo de que los rendimientos de los bonos se disparen si la normalización realmente ocurre. Así que soy bastante escéptico sobre este camino de siete alzas que ha se ha repetido una y otra vez. Fundamentalmente porque la realidad que hemos visto en las estimaciones de analistas independientes en todo el mundo es de una tendencia preocupante, que es por un lado la reducción de las estimaciones de crecimiento con un aumento de las estimaciones de inflación".

"Y lo que más me preocupa de lo que veo del consenso es que esas estimaciones de inflación bajan muy, muy rápidamente en la segunda mitad de 2022 para alcanzar un nivel que parece aceptable para esos analistas. Y si uno hace un análisis de lo que sería necesario para que se produzca esa reducción abrupta de la inflación, tendría que provenir esencialmente de una destrucción masiva de la demanda, lo que obviamente significa que las estimaciones del PIB están equivocadas o las estimaciones de la inflación están equivocadas.Y en esa situación, la Fed, el Banco Central Europeo, más aún entre la espada y la pared. Necesitan, por un lado, dar una señal clara de su voluntad de frenar la inflación. Y, por un lado, deben seguir siendo extremadamente acomodaticios en nuestro mercado y en un entorno de bonos soberanos en el que los emisores y los participantes del mercado siguen siendo extremadamente complacientes".

"Y también hay una recesión proveniente de ese factor, que es, al mismo tiempo que bajan los salarios reales, y se obtiene un entorno en el que los consumidores sienten el pellizco de revisar la inflación subyacente a pesar de un entorno recesivo . Entonces, mi El punto es que es más probable que veamos un entorno de estanflación en el próximo año o año y medio y que, con ello, es un entorno muy complicado tanto para los gobiernos como para los bancos centrales porque, obviamente, los gobiernos y los bancos centrales parecen estar razonablemente equipados para tomar medidas para frenar los problemas inflacionarios o deflacionarios, pero difícilmente con herramientas de ocasión, van a ser capaces de gestionar un entorno de estanflación Entonces ese es para mí el mayor problema.El riesgo de estanflación está aumentando y, de hecho, podríamos encontrarnos en una situación en la que termine la guerra de Ucrania. Y todo el conflicto permanece de una manera prolongada, como hemos visto tantos otros conflictos y las presiones inflacionarias y los desafíos de suministro permanecen en la economía sin ese tipo de inyección de mayor demanda".

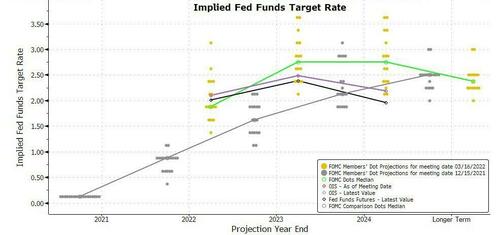

"¡Estoy completamente de acuerdo contigo! Creo que la gente es extremadamente ingenua con esta idea que se repite ahora desde hace más de un año y que va a bajar el mes que viene. Y llega un momento en el que empiezas a realmente empezar a realmente ser un poco más intelectualmente honestos. Y esas personas deberían comenzar a ver que lo que está sucediendo en el espacio energético tiene problemas estructurales y, al mismo tiempo, actuales. Los problemas estructurales son enormes bajo la inversión. Y sabemos que para muchos años debido a las preferencias de asignación de capital a otros sectores, etc.El complejo energético y el complejo minero han sido algo descuidados hasta cierto punto. Y eso ha llevado a un entorno en el que incluso con una reducción significativa en las estimaciones de demanda provenientes, por ejemplo, de la OPEP, la realidad es que los precios continúan aumentando y que los inventarios continúan cayendo.Así que creo que debemos preocuparnos más por los precios de la energía y menos por las subidas de tipos. Oímos muchas veces en análisis financieros, etc. y medios de comunicación que son demasiadas subidas de tipos, lo que va a generar una recesión... Pues no, porque esta vez para empezar, aunque creyéramos lo que no creo el camino de los aumentos de tasas que ha sido trazado en el gráfico de puntos por la Reserva Federal, seguirá siendo territorio de tasas negativas reales. Entonces eso para empezar es algo que no me molesta y las condiciones financieras siguen siendo extremadamente flojas. Así que esos dos, no me preocupen como los impulsores de la recesión. Lo que me preocupa acerca de un impulsor de la recesión es que los precios de la energía se mantengan extremadamente elevados y comiencen a afectar a todos los demás bienes".

"The time to buy is when there's blood in the streets".[Nathan Rothschild]

"The time to buy is when there's blood in the streets".[Nathan Rothschild]

"The time to buy is when there's blood in the streets".[Nathan Rothschild]

Ni arrepentido ni encantado de haberme conocido

El Nikkei baja por la recogida de beneficios y el confinamiento de Shanghái

Ni arrepentido ni encantado de haberme conocido

Mañana sabré explicar lo que ocurrió hoy

Mañana sabré explicar lo que ocurrió hoy