MamaMancini's Holdings, Inc. es un fabricante y distribuidor de albóndigas de ternera con salsa, albóndigas de pavo con salsa y otras carnes y salsas similares. La empresa se dedica a la comercialización de una línea de alimentos especiales preparados, congelados y refrigerados totalmente naturales. Sus principales productos incluyen albóndigas de ternera y pavo, pastel de carne, pollo, productos relacionados con...

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

Industrias Bachoco, S.A.B. de C.V. (Bachoco) es una sociedad de cartera. La Compañía posee y administra más de 1.000 instalaciones, organizadas en aproximadamente 10 complejos de producción y más de 60 centros de distribución en México, y un complejo de producción en los Estados Unidos. Bachoco opera a través de dos segmentos: aves de corral y otros. El segmento avícola consiste en operaciones de pollo y huevo ....

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

Aspire Global Plc es un proveedor de servicios de empresa a empresa (B2B) con sede en Malta para el mercado de los juegos en línea. La empresa ofrece una solución avanzada que combina una plataforma robusta, juegos interactivos y un conjunto de servicios operativos integrales. opera a través de dos segmentos: B2B y Business to Customer (B2C). Ofrece a sus socios B2B una solución de servicio completo para...

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

Como muchos sabréis esta es una empresa que sale de una spinoff que ha hecho Merck...

Ha salido "barata", PER 5, pero aprovecho Merck para endosarla algo de deuda demás y quitársela a MERCK pero aún así puede merecer la pena ya que es un valor refugio y tiene un crecimiento el sector interesante.... genera mucha caja y tiene un gran margen de beneficio, lo normal sería que una empresa así cotice al menos con un PER 15 y teniendo la deuda que tiene PER 10 no menos que eso, aunque la deuda la van a ir reduciendo bastante deprisa gracias a la caja que produce y ha sido marcada como algo prioritario por la dirección de la empresa utilizar el beneficio que obtienen una parte de él a reducir deuda, a pagar el dividendo y a seguir creciendo... genera 1600 millones de Free Cash Flow y la deuda con la que ha salido es de 8000... en un par de años se pondrá con la deuda "normal".

Organon & Co. es una empresa farmacéutica mundial de base científica. La empresa se dedica a desarrollar y ofrecer soluciones sanitarias a través de una cartera de terapias de prescripción en el ámbito de la salud femenina, biosimilares y marcas establecidas. Su cartera de productos para la salud de la mujer incluye Nexplanon o Implanon NXT, que es un anticonceptivo reversible de acción prolongada patentado...

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#80

Re: Organon (OGN)

steri

Buena empresa, le veo un gran potencial a Organon

#81

Re: Organon (OGN)

steri

Xpel es otra que llevo en cartera de fuerte crecimiento. Tengo hilo en el foro

#82

Re: Seguimiento acciones empresas alto crecimiento: NAGARRO SE (NA9)

Esta muy barata PER5 y es un negocio defensivo buenos margenes.

Echale un vistazo a ZYNEX muy buena empresa gran potencial ..desconocida empresa pero que promete multiplicar su precio varias veces, esta puesta por aqui arriba.

Suerte con el libro.

Un saludo.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#84

Re: Organon (OGN)

steri

Soy yo el que puse el hilo de Zynex, la compré hace varios trimestres. En el sector de dispositivos médicos tengo muy buenas empresas, las desvelaré en breve Saludos

#85

Re: Organon (OGN)

steri

También se me olvidó, IDP Educatión, la llevo hace años, pero sigue en fuerte crecimiento

Bueno esta acción ha volado durante el último año y hay valoraciones que hablan de los 120$ en dos o tres años..

Próximamente hará el spinoff de net2phone, antes de que termine el año, y la semana que viene dará resultados, han sido brutales esos resultados en los últimos trimestres veremos si es capaz de mantener esa aceleración.

Ya fue comentada aquí arriba hace varios meses creo por marzo.. cuando cotizaba a 17$ ahora cotiza en torno a los 42 y llego a estar en los 57....

Un articulo que habla de su potenial:

¿Las finanzas sólidas están impulsando el reciente repunte de las acciones de IDT Corporation (NYSE: IDT)?

IDT (NYSE: IDT) ha tenido una gran racha en el mercado de acciones con sus acciones subiendo en un significativo 12% en los últimos tres meses. Dado el impresionante desempeño de la compañía, decidimos estudiar sus indicadores financieros más de cerca, ya que la salud financiera de una empresa a largo plazo generalmente dicta los resultados del mercado. En particular, prestaremos atención al ROE de IDT hoy.

El ROE o retorno sobre el capital es una herramienta útil para evaluar la eficacia con la que una empresa puede generar rendimientos de la inversión que recibió de sus accionistas. En otras palabras, es un ratio de rentabilidad que mide la tasa de rentabilidad del capital aportado por los accionistas de la empresa.

¿Cómo se calcula el rendimiento del capital?

El rendimiento del capital se puede calcular utilizando la fórmula:

Retorno sobre el capital = Beneficio neto (de operaciones continuas) ÷ Patrimonio neto de los accionistas

Entonces, basado en la fórmula anterior, el ROE para IDT es:

63% = US$80 millones ÷ US$127 millones (basado en los últimos doce meses hasta abril de 2021).

El "retorno" se refiere a las ganancias de una empresa durante el último año. Otra forma de pensar en eso es que por cada $ 1 en capital, la compañía pudo ganar $ 0.63 en ganancias.

¿Qué tiene que ver el ROE con el crecimiento de las ganancias?

Hasta ahora, hemos aprendido que el ROE mide la eficiencia con la que una empresa está generando sus ganancias. Dependiendo de la cantidad de estas ganancias que la empresa reinvierta o "retenga", y de la eficacia con la que lo haga, podemos evaluar el potencial de crecimiento de las ganancias de una empresa. En términos generales, en igualdad de condiciones, las empresas con un alto rendimiento del capital y la retención de ganancias, tienen una tasa de crecimiento más alta que las empresas que no comparten estos atributos.

Crecimiento de las ganancias de IDT y 63% de ROE

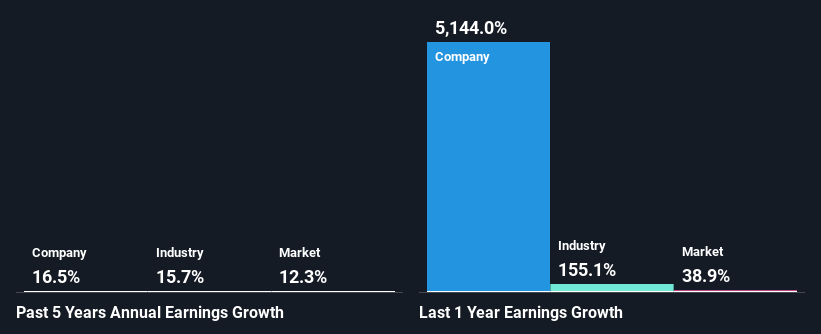

En primer lugar, reconocemos que IDT tiene un ROE significativamente alto. Además, el ROE de la compañía es más alto en comparación con el promedio de la industria del 27%, lo cual es bastante notable. Esto probablemente allanó el camino para el modesto crecimiento de los ingresos netos del 17% visto por IDT en los últimos cinco años. crecimiento

Como siguiente paso, comparamos el crecimiento de los ingresos netos de IDT con la industria y descubrimos que la compañía tiene una cifra de crecimiento similar en comparación con la tasa de crecimiento promedio de la industria del 16% en el mismo período.

NYSE:IDT Crecimiento de las ganancias pasadas 23 de septiembre de 2021

El crecimiento de las ganancias es una métrica importante a considerar al valorar una acción. Es importante que un inversionista sepa si el mercado ha descontado el crecimiento (o disminución) esperado de las ganancias de la compañía. Hacerlo les ayudará a establecer si el futuro de la acción parece prometedor u ominoso. Un buen indicador del crecimiento esperado de las ganancias es la relación P / E que determina el precio que el mercado está dispuesto a pagar por una acción en función de sus perspectivas de ganancias. Por lo tanto, es posible que desee verificar si IDT está operando en un P / E alto o un P / E bajo, enrelación con su industria.

¿Está IDT reinvirtiendo eficientemente sus ganancias?

Si bien la compañía pagó una parte de su dividendo en el pasado, actualmente no paga un dividendo. Inferimos que la compañía ha estado reinvirtiendo todas sus ganancias para hacer crecer su negocio.

Conclusión

En general, creemos que el rendimiento de IDT ha sido bastante bueno. Específicamente, nos gusta que la compañía esté reinvirtiendo una gran parte de sus ganancias a una alta tasa de rendimiento. Esto, por supuesto, ha causado que la compañía vea un crecimiento sustancial en sus ganancias. Hasta ahora, solo hemos hecho una discusión rápida sobre el crecimiento de las ganancias de la compañía. Para obtener más información sobre el crecimiento de las ganancias pasadas de IDT, consulte esta visualización de las ganancias, los ingresos y los flujos de efectivo pasados.

Este artículo de Simply Wall St es de naturaleza general. Proporcionamos comentarios basados en datos históricos y pronósticos de analistas solo utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituye una recomendación para comprar o vender ninguna acción, y no tiene en cuenta sus objetivos o su situación financiera. Nuestro objetivo es brindarle un análisis centrado a largo plazo impulsado por datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de la empresa sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguna de las acciones mencionadas.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

He estado analizando esta empresa y los números son sorprendentes, fácilmente debería cotizar de 12-14 día de hoy siendo conservador, NO ENTIENDO. @harruinado dime que me estoy perdiendo, donde me equivoco.Muchas gracias por anticipado.

Has hecho un análisis bastante correcto, el mercado se equivoca a veces por eso surgen las oportunidades....

Tiene caja, un free cash flow bueno, un ROE bueno.... recompra acciones..

Crecimiento de ventas y expansión de márgenes.. flujos de caja libre superiores al beneficio...entra mas dinero en la empresa de lo que gana... crecimiento beneficios un 7% anual... vende a través distribuidores independientes paga comisiones por ventas con ello tiene reducción de costes.. el sistema que usa es como el de Betterware (otra gran empresa) PER HISTORICO 15.... lo que la valoración de YA debería ser unos 15$...

Quizás su negocio este un poco ligado a la economía pero esta en aumento en expansión...

Saludos.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.