Analizando a Noble Corp

Por otro lado, pongo aquí un análisis (que he puesto en el seguimiento) que encontré de una de las famosas Drillers de las que llevamos un tiempo hablando. Noble Corp. Esta acción no la lleva ningún value español. Por otro lado azValor ha entrado este trimestre en dos de sus competidoras. Diamonds y Transocean.

Noble Corp.

Noble es uno de los mayores contratistas de perforación costa afuera, y cuenta con una flota de 28 plataformas.

Más de la mitad de las plataformas de la compañía actualmente están desempleadas, y este porcentaje aumentará en los próximos años.

La compañía necesita obtener más contratos rápidamente para evitar que los ingresos sigan disminuyendo.

Tiene niveles relativamente bajos de deuda a corto plazo que deberían otorgarle cierto poder de permanencia.

Noble tiene algunas ventajas sobre otros contratistas de perforación cuando se trata de competir por contratos.

El lunes 26 de marzo de 2018, el contratista de perforación costa afuera Noble Corp. ( NE ) realizó una presentación en la Conferencia de Energía Scotia Howard Weil. En esta presentación, Noble dio una breve discusión sobre la industria de perforación costa afuera en general, pero se enfocó principalmente en la posición de la compañía en ella. Curiosamente, Noble dedicó relativamente poco esfuerzo a discutir la debilidad actual en la industria o en el futuro de ella, por lo que añadiré mis propios pensamientos a continuación cuando sea necesario.

Aunque no es tan grande como lo era antes del spin off de Paragon Offshore ( OTCPK: PGNPQ ), Noble Corporation es uno de los mayores contratistas de perforación costa afuera en la industria, con una flota de 28 plataformas de perforación. Esta flota incluso se divide entre flotadores y autocaravanas:

Fuente: Noble Corp.

Esto proporciona a la empresa una gran cantidad de versatilidad para satisfacer las demandas de sus clientes. Esto se debe a que cada uno de estos tipos de plataformas se usa en una situación diferente. Por ejemplo, las plataformas autoelevadoras se utilizan para realizar operaciones de perforación en aguas poco profundas (hasta 400 pies) mientras que las plataformas flotantes se utilizan en aguas más profundas. Debido a su mayor movilidad, los buques de perforación son el tipo de flotador preferido para usar en las operaciones de exploración, mientras que los semisumergibles son comúnmente deseados para las operaciones de desarrollo, debido a su estabilidad.

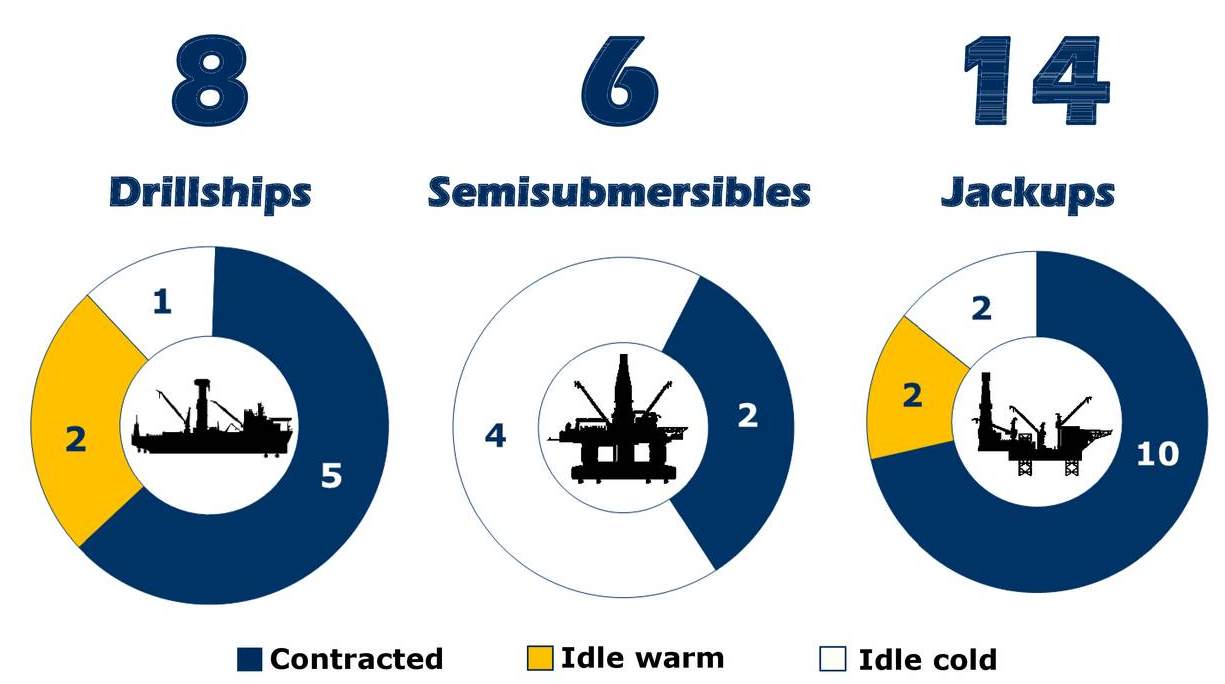

Una cosa desafortunada aquí es la cantidad de plataformas que actualmente tiene Noble sin contrato. Como se muestra arriba, tres buques perforadores, cuatro semisumergibles y cuatro plataformas autoelevables están actualmente apilados en frío o en caliente. El apilamiento es esencialmente una forma de guardar una plataforma para ahorrar dinero hasta que el mercado mejore y se pueda encontrar un uso para ella. Se espera que las plataformas apiladas en caliente se reactiven en un período de tiempo relativamente corto, mientras que no se espera que las plataformas apiladas en frío se activen en el futuro cercano, si es que alguna vez lo hacen. El hecho de que Noble tenga un porcentaje tan grande de sus plataformas acumuladas sirve como comentario sobre las débiles condiciones del mercado. También significa que Noble no genera tantos ingresos como lo sería si todos estos equipos estuvieran funcionando, pero dada la dificultad que ha tenido para asegurar contratos en el entorno actual, es mejor tener estas plataformas apiladas que en pleno estado operativo y sin empleo. Esto ayuda a preservar el flujo de efectivo de la empresa y mantiene los gastos bajos.

Una de las ventajas que la amplia y variada flota de Noble le otorga es la capacidad de tener plataformas en operación en todo el mundo. Esto se muestra claramente aquí:

\

\

Fuente: Noble Corp.

Como podemos ver, Noble actualmente tiene plataformas que operan en muchos de los principales centros de actividad de perforación costa afuera. Esto le otorga algunas ventajas a la compañía, una de las cuales es la protección contra el riesgo del régimen . El riesgo de régimen es el riesgo de que un gobierno u otra autoridad tome alguna medida que demuestre tener un efecto adverso en las operaciones de una compañía. Un ejemplo de esto es la moratoria de perforación que Estados Unidos impuso en 2010 después de DeepwaterDesastre del horizonte. La razón por la cual las operaciones globales de Noble brindan cierta protección contra el riesgo del régimen es que limita el porcentaje de la flota (y operaciones) de la compañía que está expuesta a los caprichos de un solo gobierno. Por lo tanto, si algún gobierno impone alguna ley o regulación que afecte negativamente la perforación costa afuera en su territorio, solo una proporción relativamente pequeña de las operaciones de la compañía, a diferencia de toda la compañía, se verá afectada.

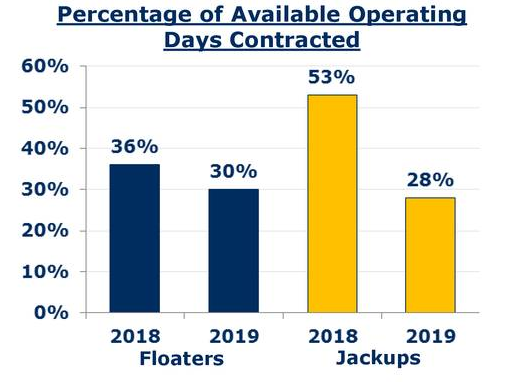

En muchos otros artículos, yo, junto con muchos otros comentaristas y analistas, hemos discutido las condiciones débiles prevalecientes en la industria de perforación costa afuera. Noble ha sido claramente afectado negativamente por esta debilidad. Aquí vemos el porcentaje de la flota de la compañía que se empleará en 2018 y 2019, dados sus contratos actuales:

Fuente: Noble Corp.

Como vemos aquí, la compañía está lejos de tener la máxima utilización, ya que apenas la mitad de sus autoelevadores y una proporción aún más pequeña de sus flotadores están actualmente empleados. Además, varias de las plataformas actualmente contratadas saldrán de sus contratos durante el próximo año, como lo demuestra el descenso de la utilización relativamente grande entre 2018 y 2019. Esto tendría el efecto desafortunado de hacer que los ingresos de la compañía disminuyan, lo que pondrá más énfasis en su posición financiera.

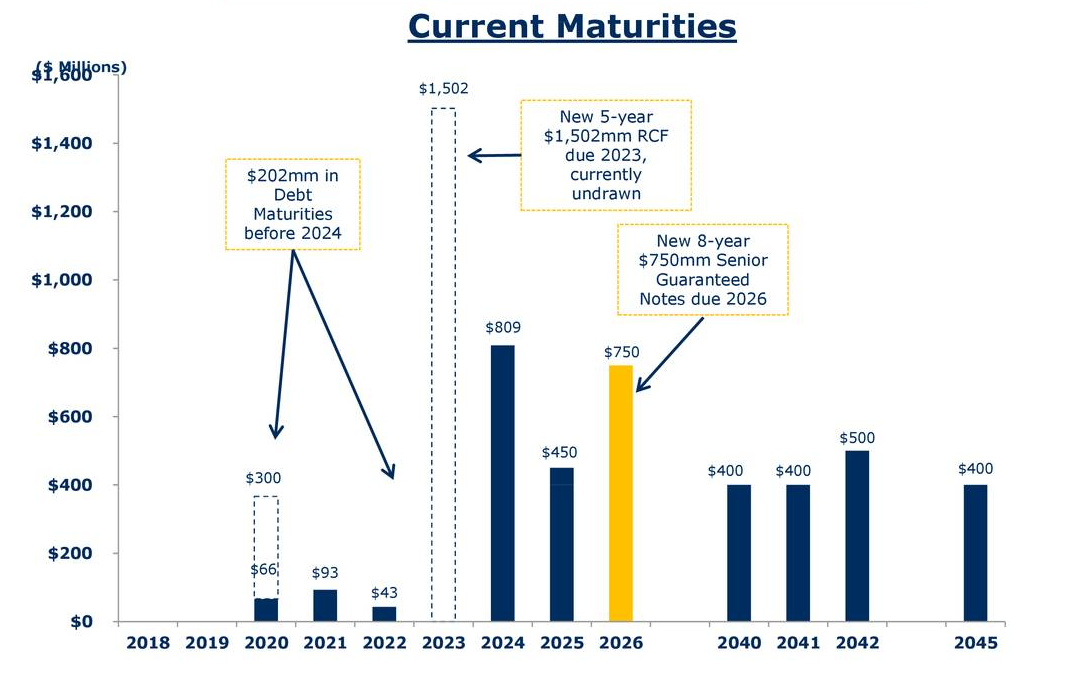

Afortunadamente, la posición financiera de Noble es bastante fuerte, al menos en el corto plazo. Echemos un vistazo al calendario de vencimientos de deuda de la compañía:

Fuente: Noble Corp.

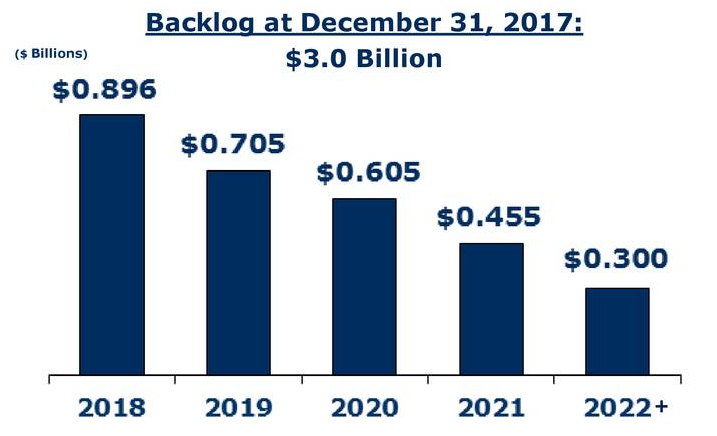

Como vemos aquí, Noble tiene una cantidad relativamente limitada de deuda, $ 202 millones, con vencimiento anterior a 2024. Esto debería posicionar a la compañía para capear los próximos años, incluso si la industria tarda más de lo esperado en recuperarse. Podemos obtener más confianza cuando consideramos que Noble aportará al menos $ 3 mil millones de ingresos durante ese período:

Fuente: Noble Corp.

Además, también podemos ver que Noble tiene una línea de crédito renovable no liberada de $ 1.502 millones que vence en 2023. En el peor de los casos, Noble podría pedir prestado el dinero que necesita para cubrir sus vencimientos de deuda anteriores a 2024 de esta instalación. Sin embargo, debo admitir que ese no es un escenario que quisiera que sucediera. La empresa estaría mejor el pago de esta deuda con dinero en efectivo (si es posible) o la emisión de pagarés a largo plazo y el uso de los fondos para pagar la deuda como Ensco ( ESV ) acaba de hacer .

Sin embargo, una cosa que sigue siendo una necesidad para Noble es asegurar nuevos contratos y aumentar sus ingresos. Esto puede ser más fácil de decir que de hacer ya que, a pesar del aumento en la actividad de licitación durante el año pasado, los nuevos contratos de perforación aún son escasos. Noble tiene algunas ventajas sobre otros contratistas de perforación cuando se trata de competir por contratos. Una de ellas es que la compañía tiene disponibilidad en al menos una plataforma, ya sea en o cerca de muchas áreas que han visto la fuerza de licitación en los últimos meses:

Fuente: Noble Corp.

La razón por la cual esta es una ventaja para la empresa es que siempre tendrá una plataforma cerca del área en la que un cliente determinado desea operar. Esto, en última instancia, ahorra dinero al cliente, ya que será más económico trasladar una plataforma ya cercana a la ubicación de perforación de lo que sería mover una plataforma alrededor del mundo. Si bien la compañía perforadora generalmente paga el costo inicial de transportar la plataforma a la ubicación de perforación, el cliente terminará pagando el gasto inicial a través de la tarifa de movilización. Por lo tanto, al tener una plataforma cercana que se puede transportar de manera más económica, Noble puede superar a sus competidores en un contrato determinado.

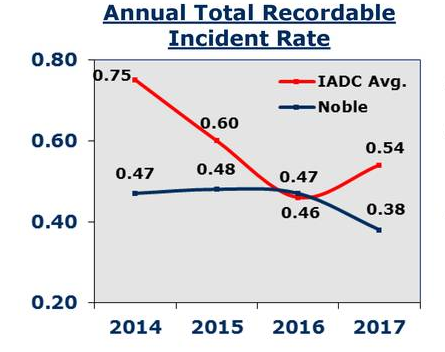

Durante la última década o dos, ha habido un énfasis creciente en la seguridad en el campo petrolero. Una razón para esto es que varias naciones alrededor del mundo impusieron regulaciones más estrictas sobre las actividades de perforación en sus aguas, en un intento de prevenir otro derrame de petróleo como el incidente de Macondo. Además, las propias compañías petroleras comenzaron a exigir un mayor énfasis en la seguridad de sus contratistas en un intento de evitar las multas masivas que se impusieron a BP ( BP ). Por lo tanto, el hecho de que Noble haya puesto énfasis en su historial de seguridad a lo largo de los años probablemente atraiga a los clientes.

Fuente: Noble Corp.

Como vemos aquí, Noble ha publicado consistentemente un mejor récord de seguridad que la compañía promedio en la industria. Esto le daría a la compañía una ventaja cuando compite por contratos ya que los clientes pueden estar más dispuestos a otorgarle un contrato sobre una empresa con un historial de seguridad más deficiente, en igualdad de condiciones. De hecho, la compañía de energía del otro lado del contrato puede incluso estar dispuesta a pagarle a Noble una tasa mayor que a un competidor con el fin de obtener un mayor énfasis en las operaciones seguras.

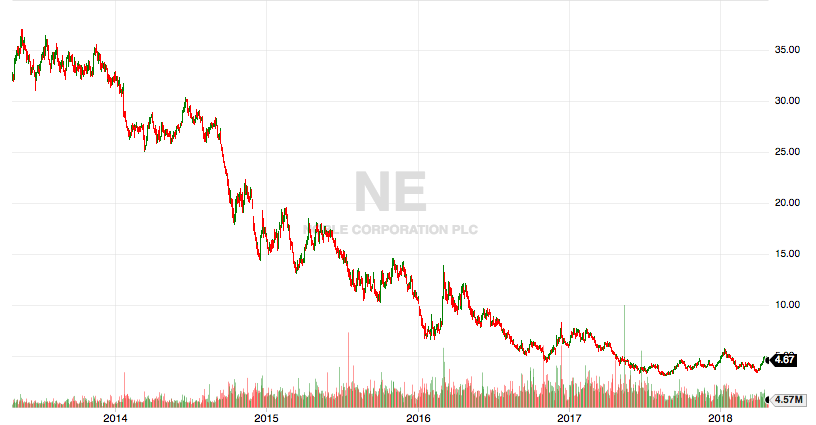

El mercado parece tener considerables preocupaciones sobre Noble en el futuro, dada su valoración actual. Esto es evidente cuando vemos su precipitada caída en los últimos cinco años:

Fuente: Fidelity Investments

También ha disminuido considerablemente en los últimos tres años, lo que pondría nuestro punto de partida después de la fuerte caída de los precios del petróleo que tuvo lugar en la segunda mitad de 2014:

Fuente: Fidelity Investments

Es probable que esto sea un factor de la disminución continua de los ingresos de la compañía que hasta ahora no ha podido corregir, como se muestra arriba. Lamentablemente, la empresa no tiene ingresos, por lo que no podemos valorarlo utilizando la métrica de precios-ganancias típica. Sin embargo, tiene un EBITDA positivo, por lo que podemos valorarlo utilizando el ratio de valor de la empresa a EBITDA. De varias maneras, esta relación es una forma más efectiva de valorar una empresa que la relación precio-ganancias más comúnmente utilizada porque se ajusta automáticamente a las diferencias en la estructura de capital, así como a las diferencias en las leyes tributarias. A la fecha de la escritura, la relación entre el valor de la empresa y el EBITDA de Noble es de 8.63. Así es como se compara con algunos de los pares de la compañía:

Empresa Corazón EV / EBITDANoble Corp.nordeste8.63EnscoESV12.91Diamond Offshore HACER7.24Empresas Rowan RDC6.22

Fuente: autor, datos de Yahoo! Financiar

Como vemos aquí, Noble opera en aproximadamente la mitad del paquete en relación con sus pares en términos de valoración. Si bien esto podría ser una señal de que el mercado considera que es una compañía más sólida que sus pares Rowan Companies y Diamond Offshore, también podría ser una señal de que está sobrevaluada. Tanto Rowan como Diamond Offshore tienen mucha menos influencia y es probable que Rowan tenga un crecimiento hacia adelante mucho más sólido debido a su empresa conjunta con Saudi Aramco. Parece que la acción se ha adelantado a mí.

En conclusión, Noble parece ser una empresa sólida. Cuenta con una de las flotas más grandes en la industria de perforación costa afuera junto con una base de operaciones fuerte y globalmente diversa. La compañía también tiene un bajo nivel de deuda a corto plazo, lo que debería ayudarlo a capear las débiles condiciones de la industria hasta que entre en un período de recuperación más sólido. Sin embargo, la compañía también sufre una disminución de los ingresos a futuro y no ha mostrado indicios de que esto se corrija. En última instancia, debe asegurar nuevos contratos relativamente pronto para detener el declive.

Los rates de Abril han sido muy bajos y sigue teniendo mucha plataforma/barquito parado. Hasta que las petroleras no se pongan a invertir en exploración no hay nada que hacer. Dependiendo del precio del petroleo puede que las volvamos a ver más abajo.

Hay una posibilidad que he leido por varios sitios en que se vea una corrección temporal del petroleo si eso fuera así podría ser buen momento para entrar en alguna de estas

¿Posible corrección del petroleo después de llegar a los 75$?. De momento sigue fuerte.

//

//