La compañía estadounidense de procesadores Intel perdió 381 millones de dólares (355,4 millones de euros) en el primer trimestre de este año, lo que supone una reducción del 86,2% de los 'números rojos' de 2.758 millones de dólares (2.573 millones de euros) registrados en el mismo periodo del ejercicio anterior.

Los ingresos netos de la compañía fueron de 12.724 millones de dólares (11.869 millones de euros), esto es una subida del 8,6%. Por segmentos de negocio, la división de computación avanzó un 26,1%, hasta los 7.533 millones de dólares (7.027 millones de euros), mientras que la de datos e inteligencia artificial (IA) hizo lo mismo con un 4,7%, hasta los 3.036 millones de dólares (2.832 millones de euros).

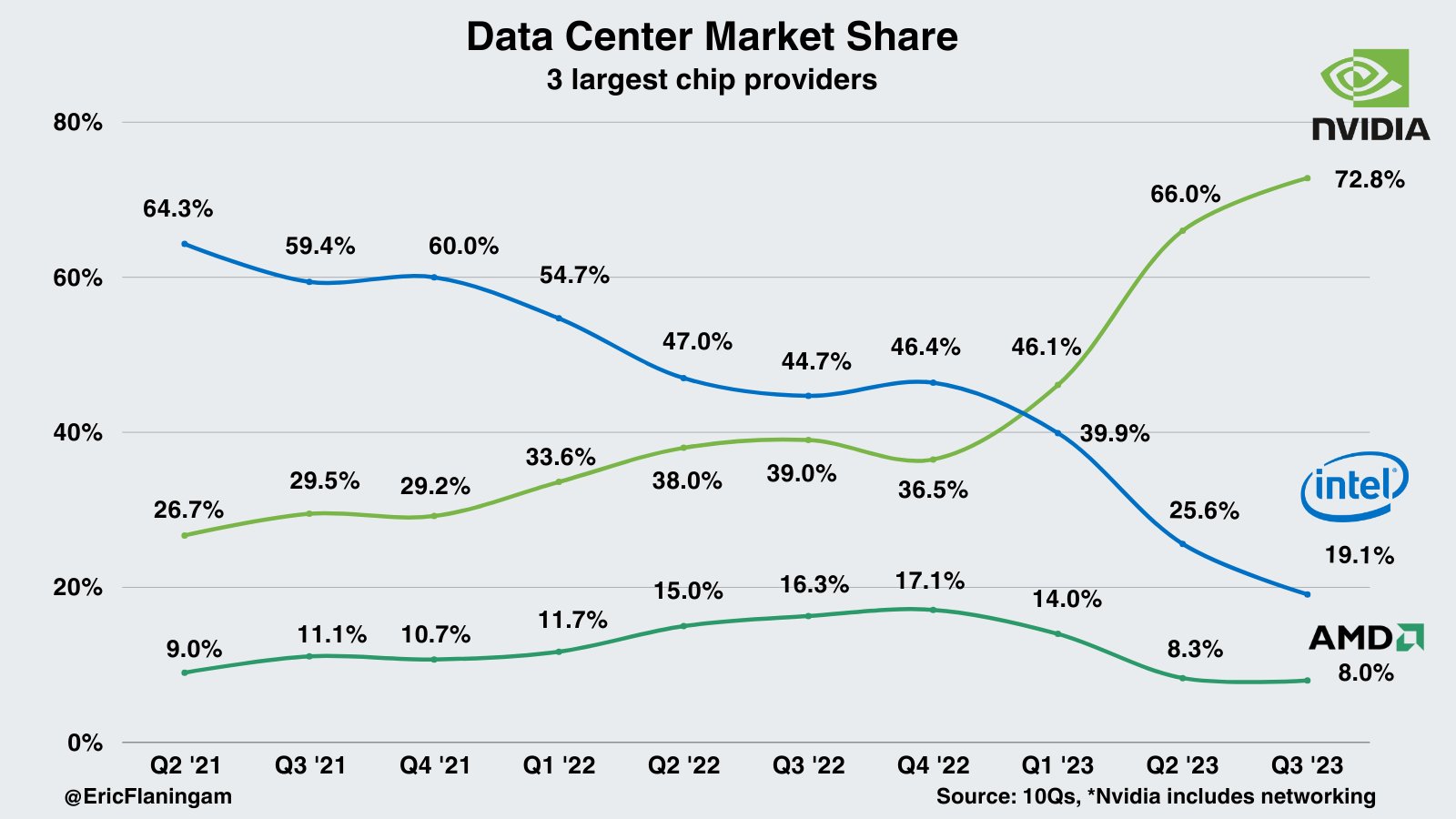

El área de redes vio caer su facturación un 8,4%, hasta los 1.364 millones de dólares (1.272 millones de euros), al tiempo que la fabricación de semiconductores también se dejó un 10,5% tras aportar 4.369 millones de dólares (4.075 millones de euros).

A estas cantidades habría que añadir 775 millones de dólares (722,9 millones de euros) por otras ramas menores como Mobileye, la unidad de vehículos autónomos, y descontar 4.353 millones de dólares (4.060 millones de euros) por operaciones dentro de la misma empresa.

De su lado, Intel incurrió en unos gastos de fabricación, I+D, marketing, generales, administrativos y por reestructuración de 13.793 millones de dólares (12.866 millones de euros), un 4,6% superiores en comparativa interanual, mayormente, por el repunte de la partida de investigación y de los costes de marketing, generales y administrativos

"Avanzamos con paso firme en nuestras prioridades y hemos logrado un trimestre sólido. [...] Con la producción en masa de Intel 3 se están fabricando chips de vanguardia en EE.UU. por primera vez en casi una década y estamos en vías de recuperar el liderazgo en ciertos procesos para el próximo año a medida que crece 'Intel Foundry'", ha afirmado el consejero delegado de Intel, Pat Gelsinger.

"Confiamos en nuestros planes para impulsar el crecimiento a lo largo del año mientras se aceleran nuestras soluciones de IA [...], mantenemos la disciplina operativa y la creación de valor [...] en un mercado dinámico", ha elaborado.

El último día del trimestre, el 30 de marzo, Intel contaba con una plantilla de 130.700 trabajadores, un 0,5% más.

PREVISIONES Y DIVIDENDO

La multinacional estadounidense ha anunciado que espera para el segundo trimestre del año unos ingresos de entre 12.500 millones y 13.500 millones de dólares (11.660-12.592 millones de euros), con una pérdida atribuida por acción de 0,05 dólares (0,047 euros).

Asimismo, el consejo de administración de Intel ha anunciado un dividendo trimestral de 0,125 dólares (0,12 euros) por título pagadero el próximo 1 de junio a los accionistas que figuren como tal al cierre del mercado del 7 de mayo