#30331

Re: La actualidad de los mercados

Buenos días.

Los rendimientos de los bonos alemanes a 30 años están tocando los niveles más altos desde 2011, ya que los mercados compran esta idea de que la inflación será más alta en promedio en las próximas décadas.

La renta variable europea, a la baja en la apertura de hoy Eurostoxx -0,5% Alemania DAX -0,4% Francia CAC -0,6% REINO UNIDO FTSE -0,1% España IBEX -0,4% Italia FTSE MIB -0,4%

Movimientos europeos: IDS +3,4% Unibail-Rodamco +1,9% Continental +1% Nordic Semiconductor -11% SocGen -7% Lonza -5,5% Valeo -1,7% LVMH -1,3%

Al parecer ha habido un error en la rentabilidad del bono a 2 años durante la madrugada, que lo ha disparado hasta el 5.5%. Ahora mismo se encuentra en el 5.05%

El rendimiento del Tesoro a 10 años alcanza su nivel más alto desde el periodo previo a la crisis financiera mundial.

Los estrategas de Goldman elevan las previsiones para las acciones japonesas por la estabilidad del yen – BBG

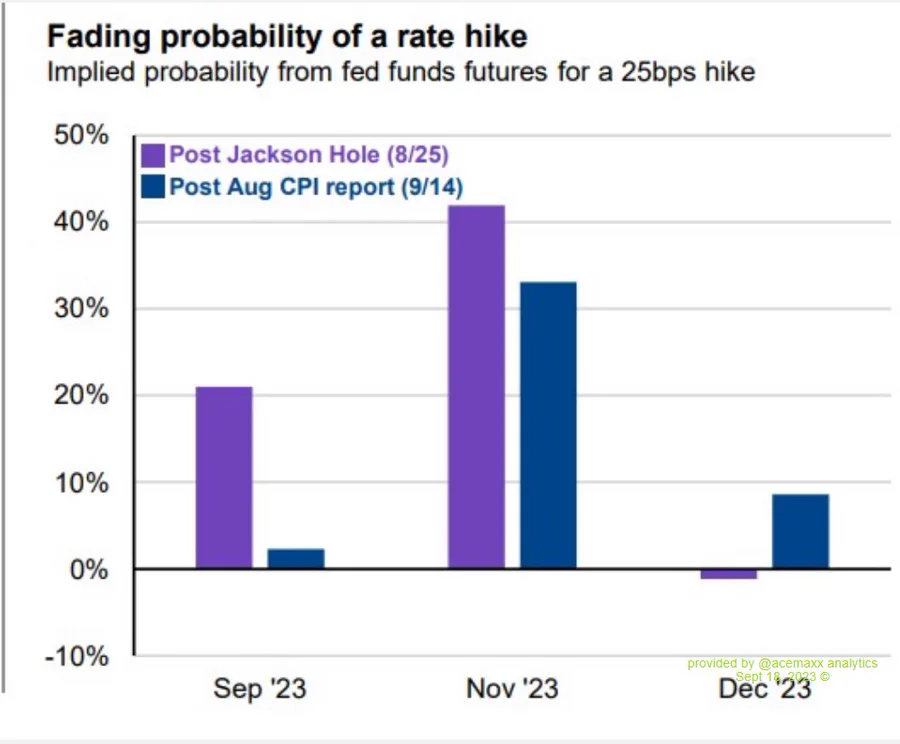

Lisa Abramowicz: Los economistas y los inversores discrepan sobre cómo ven la futura política de la Reserva Federal. Los mercados dan a entender que la Fed ha terminado con las subidas de tipos. Pero casi la mitad de los economistas encuestados por el FT creen que la Fed subirá los tipos dos veces o más desde donde estamos ahora.

Goldman Sachs: Es improbable que la Fed suba los tipos en noviembre – Fox Business

Los sindicatos australianos prolongan los paros de 24 horas en las plantas de GNL de Chevron – BBG

Los estrategas bursátiles elevan los objetivos de fin de año para el S&P 500 en un cambio de rumbo. Bloomberg

Datatrek: El jueves pasado, el índice CBOE VIX marcó un nuevo mínimo tras la crisis pandémica. Se trata de una señal positiva a largo plazo (+3 meses), aunque sugiere que la “lateralidad” a corto plazo continuará.

Fuente: serenity-markets.com

Un saludo!

Los rendimientos de los bonos alemanes a 30 años están tocando los niveles más altos desde 2011, ya que los mercados compran esta idea de que la inflación será más alta en promedio en las próximas décadas.

La renta variable europea, a la baja en la apertura de hoy Eurostoxx -0,5% Alemania DAX -0,4% Francia CAC -0,6% REINO UNIDO FTSE -0,1% España IBEX -0,4% Italia FTSE MIB -0,4%

Movimientos europeos: IDS +3,4% Unibail-Rodamco +1,9% Continental +1% Nordic Semiconductor -11% SocGen -7% Lonza -5,5% Valeo -1,7% LVMH -1,3%

Al parecer ha habido un error en la rentabilidad del bono a 2 años durante la madrugada, que lo ha disparado hasta el 5.5%. Ahora mismo se encuentra en el 5.05%

El rendimiento del Tesoro a 10 años alcanza su nivel más alto desde el periodo previo a la crisis financiera mundial.

Los estrategas de Goldman elevan las previsiones para las acciones japonesas por la estabilidad del yen – BBG

Lisa Abramowicz: Los economistas y los inversores discrepan sobre cómo ven la futura política de la Reserva Federal. Los mercados dan a entender que la Fed ha terminado con las subidas de tipos. Pero casi la mitad de los economistas encuestados por el FT creen que la Fed subirá los tipos dos veces o más desde donde estamos ahora.

Goldman Sachs: Es improbable que la Fed suba los tipos en noviembre – Fox Business

Los sindicatos australianos prolongan los paros de 24 horas en las plantas de GNL de Chevron – BBG

Los estrategas bursátiles elevan los objetivos de fin de año para el S&P 500 en un cambio de rumbo. Bloomberg

Datatrek: El jueves pasado, el índice CBOE VIX marcó un nuevo mínimo tras la crisis pandémica. Se trata de una señal positiva a largo plazo (+3 meses), aunque sugiere que la “lateralidad” a corto plazo continuará.

Fuente: serenity-markets.com

Un saludo!

Mañana sabré explicar lo que ocurrió hoy