#541

La firma Tesys insiste en la visión a largo plazo y la templanza pese a la caída de los mercados

Los ejecutivos de Tesys Activos Financieros han insistido este miércoles en un encuentro con los medios en transmitir un mensaje basado en la visión a largo plazo y la templanza en un contexto marcado por el desplome de los mercados bursátiles acaecido por la guerra comercial iniciada por Donald Trump y su posible traducción en una contracción económica.

El vehículo de referencia de la firma, el 'Tesys Internacional', cuya vocación inversora se centra en cotizadas y con una clara preponderancia sobre el mercado estadounidense, no ha sido ajeno a los retrocesos generalizados de estas jornadas, en tanto que ha caído un 20% desde sus máximos; con todo, desde el lanzamiento del fondo en septiembre de 2023 sigue atesorando una rentabilidad acumulada positiva de casi un 26%.

Para el director de inversiones de Tesys, Antonio Fernández, y el presidente, César Sala, las caídas propiciadas por la Administración Trump son otro episodio que quedará limitado a una parte de una tendencia mayor que seguirá al alza, tal y como ocurrió con el covid, la subida de tipos de interés, la guerra de Ucrania, el Brexit o la gran crisis de 2008: "No se trata de suerte, sino de templanza", han expuesto como actitud con la que encarar los mercados.

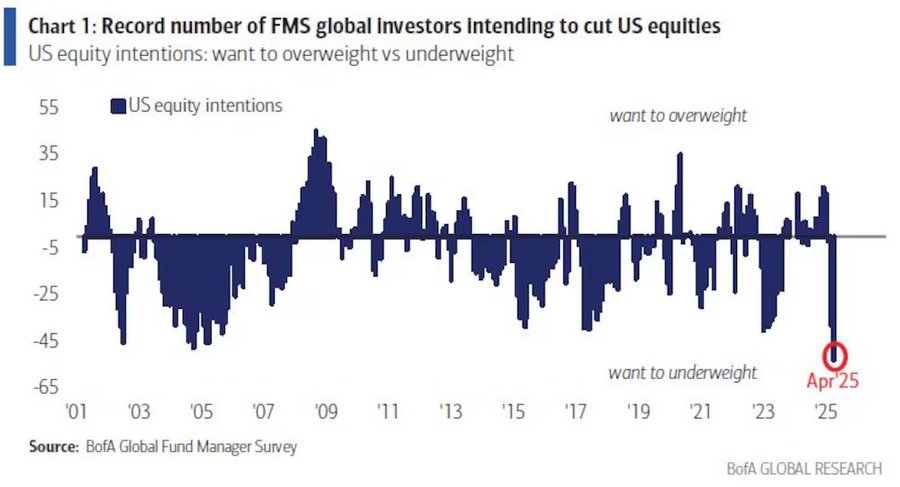

"Lo primero es indicar que esto es para el largo plazo", han empezado a desgranar como receta para templar los nervios ante un mercado ansioso e histérico, con unos indicadores de volatilidad -como atestigua el índice Vix- en máximos desde la pandemia.

De hecho, preguntados por la reacción de sus clientes y partícipes en estos días tan convulsos, Fernández ha contestado que han recibido menos llamadas de las que hubiese anticipado; de hecho, se han congratulado al constatar que su mensaje ha calado en los clientes, ya que han registrado entradas de capital en estos días.

Al respecto, han utilizado una metáfora por la que si la gente acude en masa a El Corte Inglés cuando hay rebajas del 20%, por qué no iban a hacer lo mismo cuando ocurre en los mercados bursátiles.

De este modo, la receta por la que apuestan consiste en seleccionar compañías en las que estén cómodos y que sepan adaptarse al entorno, tan cambiante ahora; por ejemplo, ha hilado Fernández, Microsoft ofrece un servicio que las empresas seguirán necesitando y demandando aunque se les imponga un gravamen y éste sea repercutido en los clientes.

En ese punto, han mostrado una estadística en la que se recogían las caídas de sus valores en carteras junto al crecimiento positivo de los ingresos en los últimos años y saneadas cuentas financieras con cajas netas; su conclusión, calma y templanza, como han ido recalcando a lo largo de su alocución.

Tras ello, ha expuesto que de la cartera de 34 valores que compone el vehículo, las principales posiciones se concentran en Amazon, Meta, Alphabet y Uber; así, han arrojado un peso en tecnología de un 40%, si bien no consideran que sea un grado de concentración preocupante ya que es "un sector muy amplio".

En cuanto a la posibilidad de que la Unión Europea (UE) acabe poniendo sobre la mesa el instrumento anti-coerción -que afectaría a las tecnológicas estadounidenses-, Fernández ha declarado que les preocupa, pero que "esa preocupación en parte ya está en precio, porque ya han caído entre un 20% y un 30%.

"Estamos tranquilos dentro de que gran parte de las tecnológicas son totalmente necesarias para sus clientes, como Microsoft, como Amazon, como Shopify para los comerciantes", han proseguido, siempre con la premisa de tener una visión que vaya más allá de los cinco y diez años de plazo temporal, cuando la balanza de las rentabilidades, por norma general, siempre se va a inclinar a favor de los inversores, tal y como han mostrado con gráficas que abordaban la evolución histórica del S&P 500.

"Se invierte en empresas, no en acciones", han apostillado en cuanto a la filosofía largoplacista de comprometerse con las compañías y sus respectivos equipos gestores para obtener los réditos pasados los años.

De hecho, han asegurado ser un entidad con bajo volumen de rotación, en tanto que las salidas que han hecho en el primer trimestre se han concentrado en UnitedHealth -al estar investigada por la Justicia de EEUU- y Adobe -por el impacto que pueda tener la IA en su negocio-.

Como apostrofé a su confianza en la visión de que a largo plazo los mercados ofrecen rentabilidades positivas más allá de la volatilidad y las crisis, desde la entidad han hecho un ejercicio hipotético en el que, la persona con menos suerte del mundo, esto es, que invirtiese en Bolsa antes del estallido de las 'puntocom' y volviese a invertir antes de la crisis de 2008, seguiría arrojando en la actualidad un rendimiento positivo de un 5%