#571

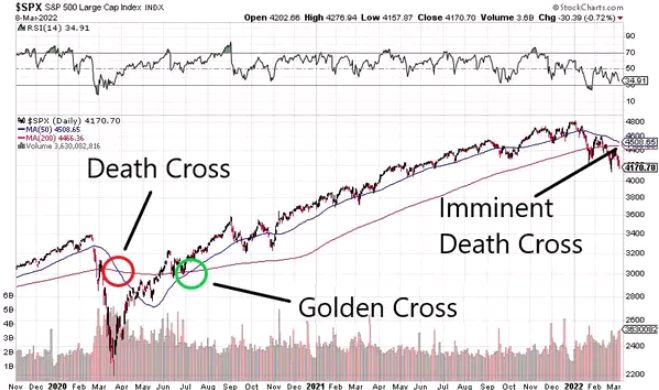

El mercado de acciones está a punto de mostrar un "cruce de la muerte" por primera vez en 2 años, lo que sugiere más...

Una señal de venta técnica seguida de cerca por los traders más técnicos está a punto de activarse en el S&P 500 por primera vez en dos años, lo que sugiere que la probabilidad de más caída en las acciones se ha incrementado notablemente.

El "cruce de la muerte" es una estrategia de cruce de media móvil empleada por algunos traders y analistas técnicos como señal para vender un valor. La señal se produce cuando la media móvil de 50 días a corto plazo cruza por debajo de la media móvil de 200 días a largo plazo. El indicador rezagado puede ayudar a alertar a los operadores sobre acciones que están consolidando su tendencia bajista y es probable que experimenten una continuación de la caída.

Si bien el S&P 500 está listo para completar un cruce de la muerte la próxima semana, el Nasdaq 100 ya dio esa señal el 1 de marzo. Desde el cruce de la muerte del Nasdaq, el índice tecnológico ha caído un 7% al cierre del martes. Mientras tanto, el Promedio Industrial Dow Jones experimentó un cruce de la muerte el 8 de marzo.

La señal opuesta al cruce de la muerte es el cruce dorado, que es una señal de compra que se activa cuando el promedio móvil de 50 días cruza por encima del promedio móvil de 200 días.

Pero dado que la estrategia de cruce de la media móvil técnica es un indicador rezagado, no siempre resulta fructífera para los traders que la siguen.

Por ejemplo, la última vez que el S&P 500 mostró un cruce de la muerte fue el 30 de marzo, en medio de la venta masiva del mercado inducida por el coronavirus. Pero eso ocurrió más cerca del suelo del mercado que del techo, y las acciones subieron más del 20% antes de mostrar la señal alcista de cruce dorado.

El mismo escenario ocurrió en diciembre de 2018, cuando se materializó un cruce de la muerte en el S&P 500 en medio del temor por el crecimiento y un aumento de la tasa de interés de la Reserva Federal. Eso, una vez más, ocurrió cerca del suelo del mercado de valores, que finalmente se recuperó y posteriormente mostró una señal de compra de cruce dorado.

Una vez más, a finales de 2015 y principios de 2016, un cruce de la muerte que se materializó en el S&P 500 ocurrió más cerca del suelo del mercado que de la parte superior, lo que significa que los inversores que siguieron la señal y vendieron se vieron obligados a volver a comprar a niveles más altos una vez que el cruce dorado ocurrió e invalidó el cruce de la muerte anterior.

La naturaleza rezagada de la estrategia de cruce de promedio móvil destaca el hecho de que estas señales de compra y venta a menudo arrojan falsos positivos, lo que deja a los operadores que las siguen propensos a sufrir un latigazo.

Pero cuando la señal funciona, funciona a lo grande. Por ejemplo, los traders que siguieron el cruce de la muerte del S&P 500 a finales de 2007 evitaron por completo el Gran Derrumbe Financiero de 2008, en el que el índice perdió el 50% de su valor de máximo a mínimo. Y cuando la señal de la cruz dorada brilló en 2009, los traders pudieron comprar el S&P 500 con un 40% de descuento desde su pico anterior.

Y de nuevo, durante la burbuja de las puntocom, los traders que siguieron el cruce de la muerte de septiembre de 2000 en el Nasdaq 100 habrían evitado una caída de más del 70% en los próximos dos años.

Aun así, un analista técnico que no emplea la señal de cruce de media móvil es Katie Stockton de Fairlead Strategies. "No soy partidaria de usar cruces de promedios móviles para la sincronización del mercado/valor predictivo. A menudo son inoportunos y simplemente nos dicen lo que ya sabemos, que el impulso ha cambiado", dijo.

En última instancia, las señales de cruce de promedio móvil no son perfectas. Y aunque todas las grandes caídas en el mercado de valores comienzan con un cruce de la muerte, no todos los cruces de la muerte conducen a una gran caída en el mercado de valores.

C.B.

C.B.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.