#1141

Comprar las compañías más baratas no funciona

El inversor medio suele fijarse en la inversión en las compañías que cotizan a valoraciones más bajas por considerarlas que están baratas. Ratios como el PER, EV/EBITDA, Rentabilidad por Dividendo y Valor Contable, son las ratios más utilizadas como criterio básico de inversión fundamental.

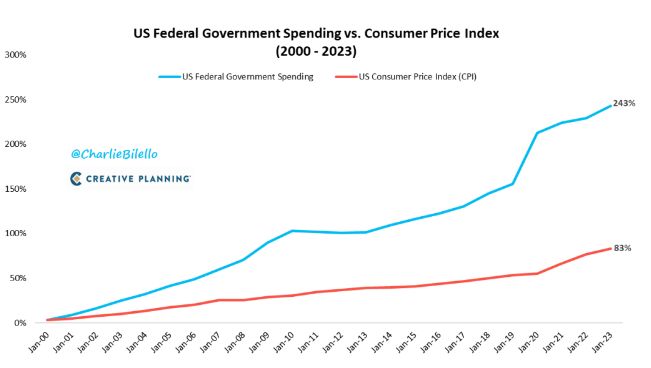

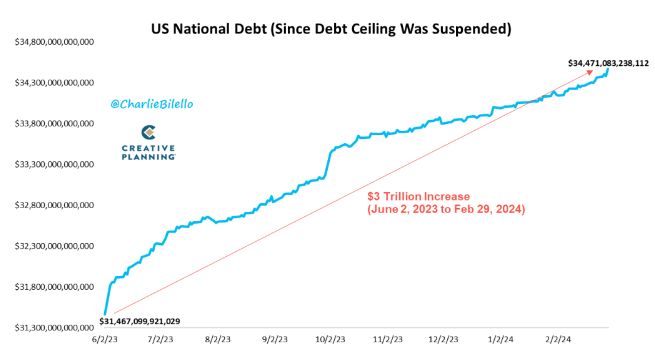

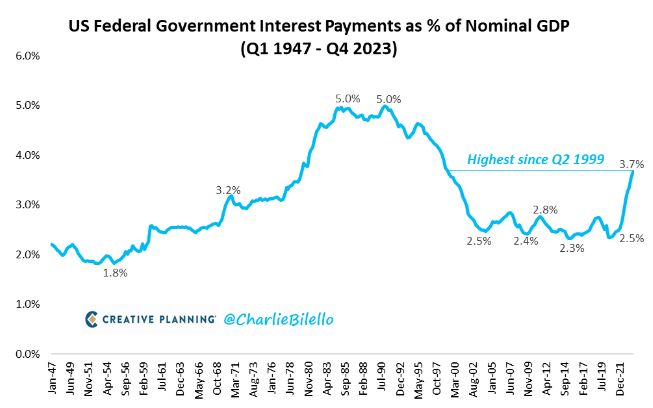

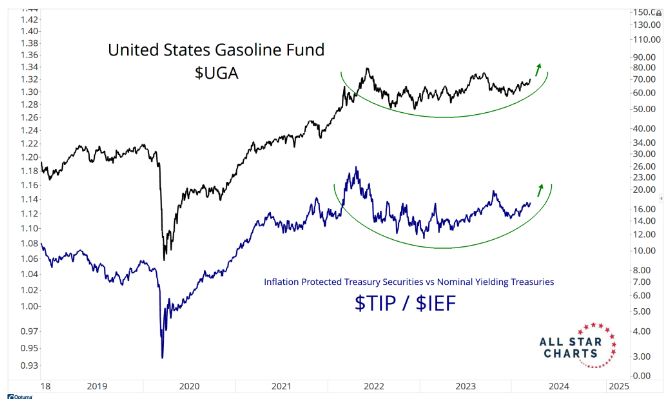

Sin embargo, es un análisis que se demuestra muy errático y que no funciona como estrategia. La filosofía “Value” que busca invertir en las compañías más baratas de cada área de inversión, obtiene rentabilidades muy inferiores a los principales índices tanto en EEUU como en Europa como se observa en los siguientes gráficos (fuente Bloomberg):

Echando la vista atrás 10 años, las compañías que estaban más baratas en el S&P 100 eran Metlife, IBM, Citigroup, AIG y Ford (fuente Bloomberg).

Cotizaban entre 7,6x PER y 10,6x PER’14. 10 años más tarde el comportamiento de estas acciones ha sido frustrante obteniendo rentabilidades de hasta un 200% de peor comportamiento:

Sin embargo, las compañías con mayor Retorno de la Inversión (ROIC) medio en 2014, a pesar de cotizar a valoraciones mucho más altas y que de un primer vistazo son empresas que están caras bajo el prisma de una ratio tan seguido como el PER, han obtenido revalorizaciones muy por encima del retorno del S&P 500.

Los ROIC medios de 2014 de estas compañías (fuente Bloomberg), estaban entre el 69% de Accenture y el 28% de Microsoft. El comportamiento posterior no deja lugar a la duda obteniendo rentabilidades de entre un +51% y un +957% superior:

De las compañías seleccionadas, tan solo IBM hubiese generado un error de selección ya que en 2014 tenía un ROIC del 27% (quizás es el motivo por el que Warren Buffett erró en esta inversión). El problema de IBM fue que los ROIC que tenía no fueron sostenibles y actualmente tiene un ROIC que no supera el coste de capital medio de las compañías ya que está por debajo del 10% en 2023.

Como afirmaba Charlie Munger: “A largo plazo, es difícil que una acción obtenga una rentabilidad mucho mayor que la rentabilidad que obtiene la propia empresa con sus inversiones. Si la empresa gana un 6% sobre el capital durante 40 años, los accionistas no van a obtener mucho más que un 6% de rentabilidad anual, aunque la haya comprado originalmente con un gran descuento. Por el contrario, si una empresa gana un 18% sobre el capital a lo largo de 20 o 30 años, aunque pagues un precio que parece caro, acabarás obteniendo un resultado anual muy similar al 18% de rentabilidad anual.”

Javier Galán. gestor de fondos de Renta 4 Banco

No importa lo fuerte que pegues, lo importante es mantenerse en pie.