Buenos días.

Es una mejora decente, con las condiciones manufactureras mostrando un repunte, especialmente en Francia y Alemania. Dicho esto, siguen estando claramente en territorio de recesión, así que aún no consideraría esto como el punto de inflexión en la recuperación. Los aranceles de Trump serán un factor clave a tener en cuenta en los próximos meses y podrían sofocar cualquier intento de recuperación del sentimiento.

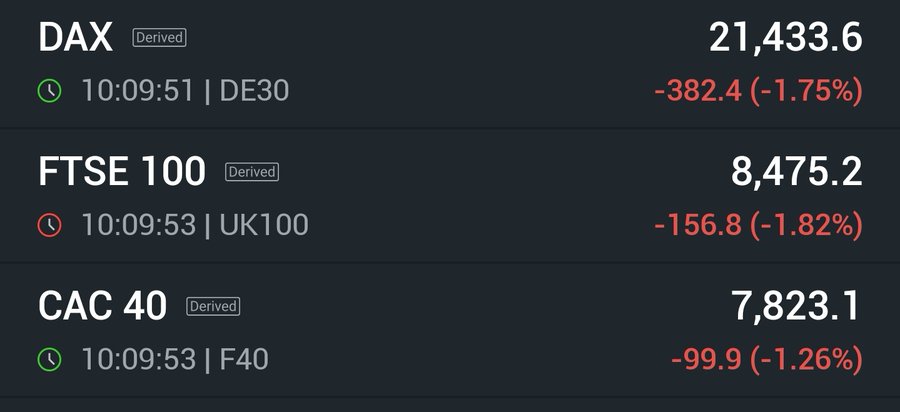

PMI manufacturero HCOB de la Eurozona enero F: 46,6 (est 46,1; prev 46,1)

Alemania PMI manufacturero HCOB enero F: 45,0 (est 45,3; prev 45,3)

Francia PMI manufacturero HCOB ene F: 45,0 (est 45,3; prev 45,3)’

Italia PMI manufacturero HCOB enero: 46,3 (est 46,9; prev 46,2)

España PMI manufacturero HCOB enero: 50,9 (est 53,5; prev 53,3)

HCOB señala que:

*”Definitivamente es demasiado pronto para hablar de brotes verdes en el sector manufacturero, pero el aumento en el PMI de HCOB es un primer paso hacia la estabilización, poniendo fin a dos meses de profundización de la recesión.

Los precios más altos de los insumos representan un desafío para el sector manufacturero, dado su débil posición económica en los últimos dos años. Estos mayores costos, en parte debido al aumento de casi un 7% en los precios promedio del petróleo en enero, también podrían representar un problema para el BCE, ya que la desaceleración anterior de la inflación general se debió en gran medida a la caída de los precios de la energía.

A pesar de que la nueva administración de EE.UU. probablemente golpeará al sector manufacturero europeo y su industria exportadora con aranceles y otras medidas, la confianza en el futuro ha dado un salto notable. El índice de producción futura ha aumentado cuatro puntos y está ligeramente por encima de su promedio a largo plazo. Tal vez haya esperanza de que la letargia esté terminando, con elecciones generales en Alemania y posiblemente en Francia, y un clima de ‘el momento es propicio para cambiar las cosas y actuar’.

Alemania y Francia siguen siendo los rezagados en el sector manufacturero de la eurozona, con Austria e Italia en una situación apenas mejor. Al menos la recesión manufacturera se ha ralentizado en todos estos países, y esto se observa en una amplia gama de sectores. En Alemania y Francia, la situación de los bienes de capital, bienes intermedios y bienes de consumo ya no es tan dramática como el mes anterior. Es posible que la situación mejore aún más este año.

A pesar de todas las amenazas de aranceles de Trump, debemos recordar que para la mayoría de los países de la eurozona, el 90% o más de sus exportaciones van a países distintos de EE.UU.”*

Fuente: serenity-markets.com

Un saludo!

Mañana sabré explicar lo que ocurrió hoy