Buenos días. El dedazo de Telefónica e Indra y las primeras horas de Trump | Clase de los Viernes con Iturralde y Laura Blanco Capital Radio https://www.youtube.com/watch?v=pG_XfwJtiwg Un saludo!

Buenas tardes. Mercado perdiendo el miedo a los aranceles. Crónica de media sesión en video por Cárpatos 24-1-2025 Los comentarios sobre China de Trump están haciendo volar al alza a los sectores europeos relacionados con este país. Resumen breve de media sesión. Bolsas, economía y mercados. Pueden ver el video pinchando en el siguiente enlace. https://youtu.be/JGKdJ_xIkys Un saludo!

Buenas tardes. Tipo de financiación a un día garantizado 4,35% el 23 de enero frente al 4,30% el 22 de enero. PMI manufacturero alemán Flash Actual 44,1 (Previsión 42,7, Anterior 42,5) PMI compuesto alemán Flash Actual 50,1 (Previsión 48,3, Anterior 48,0) PMI compuesto de la Eurozona Dic P: 50,2 (est 49,7; prev 49,6) Flash del PMI manufacturero de la zona euro: 46,1 (previsión: 45,4; anterior: 45,1) UK Services PMI Flash Actual 51,2 (Previsión 50,8, Anterior 51,1) Fink, CEO de BlackRock: “Vemos un escenario en el que veremos un rendimiento del 5,5 % en los bonos estadounidenses a 10 años” Larry Fink, CEO de Blackrock, dice que hay demasiado pesimismo sobre Europa, probablemente es el momento de volver a invertir. PMI manufacturero S&P Global Reino Unido Ene P: 48,2 (est 47,0; prev 47,0) – PMI compuesto: 50,9 (est 50,1; prev 50,4) PMI de servicios de enero en el Reino Unido: 51,2 frente a 50,9 previsto El euro alcanza su nivel más alto desde el 17 de diciembre Fuente: serenity-markets.com Un saludo!

España es una de las economías europeas con mejores perspectivas para el 2025

Los analistas de Freedom24 presentan su informe de previsiones económicas de este año para España, la Zona Euro y EEUU, incluyendo las perspectivas del comportamiento de la bolsa.24-01-2025, 11:20:00F24. Departamento de análisis de Freedom24

Las previsiones indicarían que para las economías de la zona euro, el crecimiento económico sostenido sólo será posible con un enfoque global de las reformas, la mejora de las infraestructuras y el apoyo al capital humano. Los factores que afectarían al crecimiento incluyen la incertidumbre de la política comercial causada por los posibles aranceles estadounidenses, el debilitamiento de la economía china, y las dificultades estructurales de Alemania. Nuestro país, sin embargo, destaca como una de las regiones con perspectivas más optimistas, si bien el gobierno español también tendrá que hacer frente a retos estructurales como la escasez de vivienda, el envejecimiento de la población y las bajas tasas de actividad. Las inversiones en educación, formación e infraestructuras siguen siendo fundamentales para el crecimiento a largo plazo.

Por lo que se refiere a la economía norteamericana, se espera que este año 2025 pueda ser un ejercicio robusto tanto para la economía como para el mercado bursátil, resultado de una situación económica de crecimiento que no es ni tan alto como para generar tensiones inflacionarias, ni demasiado débil como para provocar una recesión. Uno de los riesgos principales será la incertidumbre asociada a la presidencia de Donald Trump. Atendiendo a diversos factores, la valoración general para el primer trimestre es «neutral». Por lo que se refiere a la renta fija, la recomendación de los analistas de la firma es la inclusión en la cartera de bonos a largo plazo con grado de inversión, incluidos los bonos del Tesoro estadounidense.

La economía europea se enfrenta a una situación mixta en 2025: el crecimiento seguirá siendo moderado debido a los retos estructurales y externos. Se espera que la economía de la eurozona crezca un 1,2%, reflejando una débil recuperación del gasto de consumo y una continua presión sobre el sector industrial. Es probable que la inflación se estabilice en torno al 2%, apoyada por la bajada de los precios de los servicios, pero la dinámica global de crecimiento seguirá siendo frágil.

Los factores clave que afectan a las perspectivas incluyen la incertidumbre de la política comercial causada por los posibles aranceles estadounidenses y el debilitamiento de la economía china. Los retos de Alemania -el cambio demográfico, el declive industrial y la transición a los vehículos eléctricos- ilustran dificultades estructurales más profundas, que probablemente no se resolverán rápido. Mientras tanto, los países del sur de Europa, incluidos España y Portugal, deberían mostrar un crecimiento más sostenible, impulsado por la demanda interna y la mejora de la competitividad exterior.

La Eurozona en su conjunto se enfrenta a retos complejos. El lento crecimiento causado por deficiencias estructurales, como los cambios demográficos y el descenso de la productividad en una serie de sectores clave, exige un esfuerzo concertado por parte de los Estados miembros. Es probable que el Banco Central Europeo siga suavizando la política monetaria, pero esto no basta para solucionar los problemas a largo plazo, aunque sí puede bastar para sostener el mercado bursátil. Las inversiones en la economía verde, la mayor integración de los mercados de trabajo y de capitales y los enfoques innovadores del comercio y la industria serán motores fundamentales para mantener la competitividad de la región.

España: crecimiento impulsado por la demanda interna y la competitividad

Se espera que la economía española crezca por encima del 2% en 2025, impulsada por una sólida demanda interna, el aumento de los salarios y los elevados niveles de empleo. El descenso de la inflación y de los tipos de interés estimulará aún más el consumo y la inversión. Los esfuerzos para aumentar las energías renovables y una industria turística fuerte desempeñarán un papel importante en el apoyo a la actividad económica.

Sin embargo, persisten los riesgos. Los efectos de la DANA en Valencia han dañado el sector agrícola, y los posibles cambios en la política comercial de EEUU podrían obstaculizar las exportaciones. Además, el gobierno español tendrá que hacer frente a retos estructurales como la escasez de vivienda, el envejecimiento de la población y las bajas tasas de actividad. Las inversiones en educación, formación e infraestructuras siguen siendo fundamentales para el crecimiento a largo plazo.

A pesar de los retos a los que se enfrenta la economía de la eurozona, España destaca como una de las regiones con perspectivas más optimistas para 2025. Ha demostrado capacidad de recuperación gracias a una sólida gestión de la demanda interna, la inversión en energías renovables y la responsabilidad fiscal. Sin embargo, sus éxitos deben considerarse en el contexto de los retos estructurales y externos más amplios a los que se enfrenta Europa.

Para España será fundamental seguir desarrollando su industria turística y diversificar su economía. La sostenibilidad de la demanda interna y su apoyo a través del crecimiento de los ingresos reales y el empleo son puntos fuertes, pero los riesgos asociados a catástrofes naturales como las recientes inundaciones de Valencia, así como una posible ralentización del crecimiento del turismo debido a la incertidumbre mundial, requieren un enfoque proactivo. Además, abordar la vivienda asequible se está convirtiendo en algo esencial para la calidad de vida y para atraer mano de obra cualificada. España debe seguir invirtiendo en capital humano, innovación e infraestructuras para aumentar su competitividad en el mercado mundial.

Esperamos que este año 2025 pueda ser un ejercicio robusto tanto para la economía norteamericana como para el mercado bursátil en su conjunto. Al mismo tiempo, es probable que la elección de Trump sea un factor de mayor volatilidad lo que, unido a la incertidumbre sobre la aplicación de las principales iniciativas del nuevo presidente y a la incertidumbre sobre la inflación y los tipos de interés, los inversores puedan moverse en este mercado entre la euforia y pesimismo. Para obtener los mejores resultados, los inversores deben tener presente la diversificación de las carteras, así como la sencilla sabiduría expresada por Peter Lynch: «Todo el mundo tiene cerebro para ganar dinero en bolsa. No todo el mundo tiene estómago». Así pues, un enfoque paciente podría ser una buena estrategia inversora este año.

Economía de EEUU

La economía estadounidense sigue creciendo y no muestra una ralentización apreciable: esperamos un crecimiento del PIB del 2,4% y del 2,1% en 2025 y 2026, respectivamente. Entre las variables clave que sustentan la actividad económica destacamos el aumento de los salarios reales, el crecimiento de la productividad, y la desaceleración de la dinámica de precios. Creemos que la economía está cerca del pleno empleo y esperamos un bajo crecimiento de la demanda de personal en comparación con las tendencias recientes, al tiempo que no prevemos un aumento de los despidos, por lo que el mercado laboral se mantendrá estable en general. Con cierta ralentización en la contribución de la inversión a la dinámica del PIB estadounidense, la demanda del consumo se mantiene estable también (el gasto de los consumidores en bienes duraderos creció un 7,6% en el tercer trimestre de 2024). A pesar de que pudiera darse un cierto aumento del desempleo, el crecimiento medio de los ingresos reales de los hogares podría alcanzar el 2,3% anual. En un escenario optimista, el crecimiento económico podría acelerarse hasta el 2,4% en 2025 y el 2,8% en 2026, gracias a la aplicación de una parte significativa de las iniciativas fiscales de Trump.

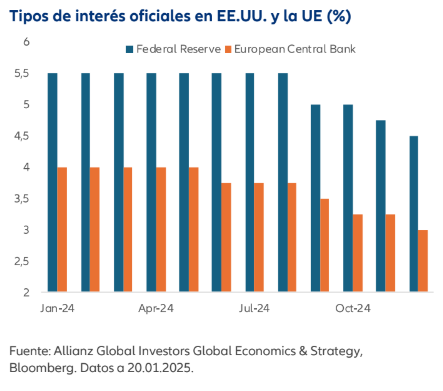

Tipos de interés

En un escenario base, nos centramos en un efecto moderadamente positivo de las iniciativas de Trump, incluida una aplicación limitada del estímulo fiscal junto con un aumento limitado de los aranceles, lo que tendría cierto impacto positivo en la actividad económica en general durante 2025-2026, al tiempo que no provocaría un marcado aumento de la inflación, manteniendo así la narrativa de desinflación y de una economía robusta. Esto nos dejaría dentro del llamado escenario Goldilocks o “Ricitos de Oro”, es decir, una perspectiva positiva de mercado, resultado de una situación económica de crecimiento que no es ni tan alto como para generar tensiones inflacionarias, ni demasiado débil como para provocar una recesión. La persistencia de la desinflación permitirá a la Fed continuar con sus recortes sistemáticos de tipos lo que, entre otras cosas, es importante para anclar las expectativas de un tipo neutral, que limitará los riesgos de presión sobre los inversores en un contexto de aumento de los múltiplos de valoración. Creemos que para finales de 2025 podría producirse un recorte de 100 pb en el tipo de los fondos federales (cuatro recortes de 25 pb cada uno). De ser así, también es probable que tuviera un impacto positivo los mercados.

Principales riesgos para los índices bursátiles

Entre los principales riesgos para 2025, destacamos una reevaluación de las expectativas de inflación y de tipos por parte de la Fed, así como de las expectativas de un tipo neutral, especialmente a la luz de la elevada tolerancia del mercado al calendario y la amplitud de los recortes de tipos durante 2024. Los cambios en las expectativas de tipos podrían traducirse en un deterioro del sentimiento respecto a las valoraciones del sector de IT, y del mercado en su conjunto.

Es importante subrayar que no consideramos que el PER medio a 10 años (NTM) sea un nivel «justo» a medio plazo en el contexto del crecimiento sostenido de los márgenes del mercado, y de las tendencias observadas en los tipos neutrales. Por lo tanto, en nuestra opinión, es posible una vuelta a los valores medios de PER (NTM) a 10 años en un escenario de recesión (o de desaceleración casi recesiva de la actividad empresarial), seguida de una recuperación de los valores de PER (NTM).

Otro riesgo es la incertidumbre asociada a la presidencia de Trump en general, por lo que sólo es posible hacer conjeturas en relación a si se materializarán todas o sólo una parte de las amenazas del ya presidente; si se intensificará la tendencia mundial hacia el proteccionismo o si se intensificarán las contradicciones políticas con China. Con un elevado crecimiento del mercado de dos dígitos por segundo año consecutivo, valoraciones de mercado en expansión y una mayor concentración en determinadas empresas, se podría generar volatilidad a corto plazo.

Expectativas del índice general del mercado para el primer trimestre de 2025

A principios de diciembre de 2024, la situación presentaba dos caras. Por un lado, los patrones estacionales son generalmente favorables al inversor (diciembre y enero son estadísticamente algunos de los meses más fuertes del año); los indicadores no indican sobrecalentamiento del mercado; y el ratio Put/Call del índice S&P 500 ha disminuido y se encuentra cerca de los mínimos de 2023, lo que indicaría el potencial de un nuevo repunte.

Por otro lado, el índice ha registrado un fuerte crecimiento de dos dígitos por segundo año consecutivo, con una última notable corrección observada a mediados de 2024, y con una serie de grandes empresas que registran fuertes subidas de precios desde el inicio del cuarto trimestre de 2024. Entre otras circunstancias, ello ha empujado al alza las valoraciones del mercado, pero el rally de Trump se está agotando. Todo ello, unido al esperado debate sobre el techo de deuda pública de finales de 2024/principios de 2025 y el posible anuncio de aranceles ya a principios de 2025, podría llevarnos a observar una corrección del índice en los próximos meses. La opinión general para el trimestre es «neutral».

Empresas de pequeña capitalización

El impulso continuado de la demanda interna respalda el crecimiento de los ingresos de las pequeñas empresas por encima de la inflación. Los sondeos entre éstas también apuntan a un repunte del sentimiento positivo en el mercado. Es probable que la presidencia de Trump respalde la demanda de activos de riesgo, y un repunte prolongado apoyará las cotizaciones de las pequeñas empresas. Los recortes del impuesto de sociedades, junto con las políticas proteccionistas del nuevo presidente y una recuperación de los beneficios de las pequeñas capitalizaciones podrían reforzar el posicionamiento de las pequeñas empresas en las bolsas norteamericanas. La política monetaria puede resultar un factor de nivelación, ya que la ampliación del déficit fiscal puede llevar a una contracción de las expectativas de inflación y a la consolidación del tipo neutral en un nivel más alto. Mantenemos una opinión neutral-positiva sobre el índice S&P Small Cap 600, pero suponemos que la recuperación de la rentabilidad de las empresas puede mostrar una dinámica no lineal y volátil, mientras que la normalización de los costes del servicio de la deuda llevará algún tiempo. Fijamos nuestro precio objetivo para el índice S&P Small Cap 600 en 1.780 puntos y esperamos un múltiplo P/E justo de NTM de 16,6x en un horizonte de 12 meses.

Estructura de activos de la cartera de valores modelo

Esperamos que la rotación desde nichos tecnológicos, así como desde los activos más sobrecalentados del G7 hacia otros nichos, pueda continuar en medio de la mejora de las expectativas económicas y la anticipación de las iniciativas de Trump. Es probable que el estímulo fiscal apoye a los sectores y nichos procíclicos. Estamos ampliando la exposición a los valores estadounidenses de pequeña y mediana capitalización, si bien admitimos que este interés podría limitarse a unos pocos trimestres de 2025, a medida que se acelere el crecimiento de los beneficios. Estructuralmente, tanto las pequeñas como las medianas empresas están muy por detrás de las grandes en términos de dinámica de márgenes, lo que puede limitar el interés a medio plazo. Dentro de los sectores de IT y comunicaciones, mantenemos nuestra atención en algunas grandes empresas, pero seguimos ampliando nuestro enfoque a favor de compañías menos sobrecalentadas.

Expectativas de los mercados de renta fija

El año en curso ha sido muy dinámico para los bonos del Tesoro estadounidense (UST). A lo largo del ejercicio, las valoraciones de la economía estadounidense por parte de los participantes en el mercado saltaron de un extremo a otro: de las expectativas de una tasa de crecimiento estable a los temores de una caída en recesión.

La elevada tasa de crecimiento continuado de la economía estadounidense, la estabilidad del mercado laboral y las menores expectativas del mercado en cuanto al ritmo de relajación de la política monetaria por parte de la Reserva Federal en 2025-26 contribuyeron a la subida de los rendimientos. La excepción fue el lado de la curva, donde los rendimientos disminuyeron. Nuestra previsión de referencia para 2025 presupone que los rendimientos a 10 años se consoliden en torno al 4,0-4,5% la mayor parte del tiempo. El riesgo de inflación se cierne sobre la previsión, pero su materialización dependerá de la combinación precisa de las futuras políticas macroeconómicas. Un efecto de estímulo fiscal más fuerte que provoque presiones inflacionistas adicionales podría desplazar los rendimientos a 10 años en 2025-2026 a alrededor del 4,5-5% en lugar del 4,0-4,5%.

La conclusión más importante para los inversores es que, en las circunstancias actuales, no deberíamos esperar un fuerte descenso a medio plazo, de los rendimientos de los bonos a largo plazo. A corto plazo, es decir, en un horizonte de hasta seis meses, los riesgos para los rendimientos de los bonos UST a largo plazo se desplazan a la baja hacia la zona del 3,75-4%. Por lo tanto, tácticamente estamos valorando positivamente la larga duración, lo que, junto con las expectativas de ampliación de los diferenciales de crédito, nos lleva a recomendar la inclusión en la cartera de bonos a largo plazo con grado de inversión, incluidos los bonos del Tesoro estadounidense.

Indra cae a la cola del Ibex 35 mientras ultima la compra de Hispasat a Redeia

Las acciones de Indra son las que más caen en la jornada de este viernes en el Ibex 35 tras conocerse que la compañía ultima la compra de Hispasat a Redeia por 650 millones de euros.

Fuertes caídas para Indra en la sesión de este viernes, con un retroceso a media mañana de un 2,91% hasta los 18,37 euros que sitúa a la compañía a la cola del IBEX 35.

De acuerdo con una información adelantada por El País, la empresa española de defensa y tecnología ultima la compra del operador de satélites Hispasat a Redeia (REE) por 650 millones de euros para expandirse en la industria aeroespacial.

Este medio, que cita fuentes anónimas conocedoras de la situación, asegura que Indra y Redeia están cerca de llegar a un acuerdo y la operación se someterá a la aprobación de sus respectivos consejos de administración “de forma inminente”.

Indra está interesada principalmente en la filial militar de Hispasat, según El País.

Indra, que está participada en un 28% por el Gobierno español, se ha centrado recientemente en sus negocios de defensa y aeroespacial para beneficiarse del incremento de los presupuestos militares de los países europeos tras el aumento de la tensión mundial.

La compañía viene de una semana agitada después de conocerse el pasado fin de semana que su hasta entonces presidente, Marc Murtra, pasaba a ser presidente de Telefónica.

Fuente.- Estrategias de Inversión

Con las caídas de hoy, las acciones de Indra pierden ya un 16,65% desde que en junio del año pasado alcanzaron unos máximos de 22,04 euros. La buena noticia es que suben un 17,5% desde que en febrero cayeron a un mínimo de 15,63 euros.

Los últimos días de 2024 y el comienzo de este año han traído consigo noticias importantes y cambios relevantes que afectan a los mercados. Gran parte de la atención se ha centrado en la toma de posesión de Donald Trump como presidente de EEUU para su segundo mandato y en las numerosas medidas políticas anunciadas en su primer día.

Aunque estas iniciativas tienen un enfoque más pragmático, en línea con lo que los mercados esperaban, es probable que no se vea una estrategia clara en materia de aranceles y relaciones comerciales hasta que pase algo de tiempo.

Las reuniones de los bancos centrales también fueron clave a finales de 2024. En particular, la reunión de diciembre de la Reserva Federal (Fed), que sorprendió a los inversores al ajustar al alza sus previsiones de inflación y, como consecuencia, las expectativas sobre los tipos para este año.

Desde entonces, los principales miembros del comité de política monetaria de la Fed han dejado claro que, después de haber recortado rápidamente los tipos en 100 puntos básicos (es decir, un 1%) durante el segundo semestre de 2024, el banco central será mucho más prudente a la hora de decidir si sigue bajando los tipos en los próximos meses. Aunque la Fed había anticipado dos recortes de tipos en 2025, los mercados han ajustado sus expectativas a la baja desde principios de año. De hecho, los rendimientos de los bonos a 10 años (que reflejan cómo se espera que evolucionen los tipos en la próxima década) han subido unos 100 puntos básicos desde que la Fed empezó a reducirlos en septiembre.

Aunque la atención en diciembre se centró en la Fed, creemos que el Banco Central Europeo (BCE) tiene más posibilidades de cambiar su política monetaria este mes. Tras tomar la decisión de bajar los tipos en diciembre, el BCE indicó en su comunicado que sus decisiones seguirían dependiendo de los datos. No obstante, un ligero cambio en su mensaje nos sugiere que el BCE se inclina por recortar los tipos en la próxima reunión.

Antes de la reunión de diciembre, el BCE había señalado que los datos serían los que guiarían sus decisiones sobre cuánto tiempo y en qué medida mantendría una política más restrictiva. Sin embargo, en diciembre, el BCE cambió ligeramente su enfoque: mencionó que los datos seguirían siendo importantes y que influirían en las decisiones sobre la magnitud de los futuros recortes, pero aclaró que no basarán sus decisiones exclusivamente en dichos indicadores.

Como el banco central sigue considerando que las condiciones actuales son restrictivas, creemos que esto indica que tiene confianza en sus previsiones de inflación y seguirá recortando los tipos. Así pues, parece poco probable que los datos sobre el crecimiento o la inflación cambien significativamente la opinión del BCE, por lo que creemos que lo más probable es un recorte de 25 puntos básicos.

Claves de la próxima semana

Además de las reuniones de la Fed y el BCE, la semana que viene se publicarán varios datos importantes.

En EEUU y en la zona euro se dará a conocer la primera estimación del PIB correspondiente al cuarto trimestre. En EE. UU., las expectativas apuntan a un crecimiento anualizado cercano al 3%, mientras que en la zona euro se espera que sea algo inferior al 1%. Esta diferencia en las tasas de crecimiento es mayor de lo habitual, pero parece que continuará, a menos que haya cambios inesperados en la política económica durante el próximo año.

En EEUU, también se espera que los pedidos de bienes duraderos se recuperen de la debilidad observada en noviembre. Además, el índice PCE subyacente (Índice de precios de los gastos de consumo personal), que es la medida de inflación objetivo de la Fed, se espera que se sitúe ligeramente por encima en diciembre. Por otro lado, el índice de costes laborales del cuarto trimestre podría mostrar un crecimiento anualizado cercano al 4%.

En la zona euro, además de la estimación del PIB, los indicadores de confianza empresarial de la Comisión Europea nos darán pistas sobre si se ha producido alguna mejora en la debilidad observada a finales de 2024. También se publicarán datos sobre la oferta monetaria, que deberían reflejar una ligera mejora, a medida que los recortes de tipos del BCE comienzan a influir poco a poco en las decisiones de concesión de préstamos. En Alemania, la encuesta IFO ha permanecido por debajo de los niveles prepandémicos a lo largo de todo el periodo posterior a la Covid-19. Sin embargo, parece que esta tendencia continuará, lo que podría estar en línea con un crecimiento nulo o ligeramente negativo del PIB en el cuarto trimestre. La inflación alemana de enero será seguida de cerca, dada la experiencia del año pasado con grandes ajustes de precios a principios de año.

Por otro lado, en China, el índice PMI del sector manufacturero de Caixin dará a conocer si la mejora observada a finales de 2024 se ha mantenido en el inicio de este nuevo año. En Reino Unido, el índice CBI de confianza empresarial mostrará un retroceso similar al de otras encuestas realizadas desde el presupuesto de octubre. Finalmente, en Japón, los datos sobre el mercado laboral, el gasto de los consumidores y la construcción de viviendas cerrarán la semana, junto con la publicación del IPC de Tokio.

Aunque el comienzo de este nuevo año sigue transcurriendo de manera habitual, la toma de posesión del presidente Trump nos recuerda que 2025 traerá cambios importantes.

Boeing publicó ayer sus resultados preliminares para el cuarto trimestre de 2024. Para este periodo, el fabricante aeronáutico prevé unas ventas de 15.200 millones de dólares y una pérdida por acción de 5,46 dólares. Antes de estos anuncios, el consenso de analistas de FactSet preveía unas ventas de 16.550 millones de dólares y una pérdida neta de 1,55 dólares por acción. La empresa anunció un cargo de 1.100 millones de dólares en su división de aviación comercial y de 1.700 millones de dólares en su división de Defensa, Espacio y Servicios.

Intuitive Surgical

Se espera que Intuitive Surgical caiga en las operaciones previas a la comercialización en Wall Street tras la publicación de sus resultados del cuarto trimestre. Sin embargo, la empresa de tecnología médica superó el consenso sobre beneficios, gracias a la fuerte demanda de sus robots quirúrgicos. El grupo obtuvo un beneficio ajustado de 2,21 dólares por acción, frente a un consenso de 1,79 dólares, con unas ventas de 2.410 millones de dólares, frente a unas expectativas de 2.250 millones. El volumen de intervenciones realizadas con su robot Da Vinci aumentó en torno a un 18% interanual durante el trimestre, y se espera que aumente entre un 13% y un 16% de aquí a 2025.

Nikola

Nikola Motors perdió ayer un 27,78% en Wall Street después de que Bloomberg informara de que el fabricante de vehículos de emisiones cero está considerando vender todo o parte de su negocio a medida que se agota su tesorería. Las opciones sobre la mesa incluirían la obtención de nuevos fondos o la búsqueda de socios. Nikola anunció hace quince días que su camión eléctrico de batería de clase 8 había superado la barrera del millón de kilómetros para flotas y concesionarios.

Texas Instruments

Se espera que Texas Instruments caiga un 5% en las operaciones previas a la comercialización tras anunciar que espera que las ventas no alcancen las expectativas en el primer trimestre. El fabricante de semiconductores está sufriendo una acumulación de inventarios en los mercados automovilístico e industrial. El beneficio ajustado por acción del cuarto trimestre fiscal se situó en 1,30 dólares, frente a los 1,49 dólares del año anterior y una cifra de consenso en torno a los 1,20 dólares. Los ingresos ascendieron a 4.010 millones de dólares, un 4% mejor de lo previsto.

Ni arrepentido ni encantado de haberme conocido

#40482

Valor del día en Wall Street - Boeing, en apuros en 2024: se prevén grandes pérdidas, huelga y denuncias

Boeing (-0,21% a 178,07 dólares) cayó en Wall Street al día siguiente de anunciar unos decepcionantes resultados preliminares para el cuarto trimestre de 2024. Para ese periodo, el fabricante aeronáutico espera unas ventas de 15.200 millones de dólares y unas pérdidas por acción de 5,46 dólares. Antes de estos anuncios, el consenso de analistas de FactSet preveía unas ventas de 16.550 millones de dólares y una pérdida neta de 1,55 dólares por acción. La empresa también anunció un cargo de 1.100 millones de dólares en su división de aviación comercial.

Además, su división de Defensa, Espacio y Servicios sufrió un cargo de 1.700 millones de dólares.

El grupo americano explicó estos malos resultados por las consecuencias de la huelga de más de cincuenta días llevada a cabo en otoño por cerca de 33.000 trabajadores en dos fábricas de la empresa cerca de Seattle.

El 14 de enero de este año, el fabricante aeronáutico estadounidense anunció que sólo entregaría 348 aviones en 2024, frente a los 523 de 2023. Estas entregas cayeron a su nivel más bajo desde la pandemia de Covid-19, y muy por debajo de los 766 aviones entregados por su rival europeo Airbus.

«Aunque nos enfrentamos a retos a corto plazo, hemos tomado medidas significativas para estabilizar nuestro negocio durante el trimestre, entre ellas alcanzar un acuerdo laboral« con el sindicato de maquinistas (IAM) y completar con éxito una ampliación de capital para mejorar nuestro balance», dijo ayer el jefe de Boeing, Kelly Ortberg, en un comunicado sobre la difícil situación que atraviesa el grupo.

A mediados de diciembre de 2024, tras el fin de la huelga que había interrumpido su actividad, Stephanie Pope, consejera delegada de Boeing Commercial Airplanes, confirmó en las redes sociales que la compañía había reanudado la producción de los aviones 737, 767, 777 y 777X.

A principios de noviembre, el fabricante estadounidense anunció el fin de la huelga de siete semanas después de que sus trabajadores votaran a favor de un acuerdo salarial. El sindicato de maquinistas IAM había aprobado en un 59% la nueva oferta de la dirección. Prevé una subida salarial del 38% en cuatro años (frente al 35% anterior), así como primas y primas de productividad.

El año 2024 también empezó mal para Boeing, que sufrió varios contratiempos, entre ellos un incidente en pleno vuelo en Nueva Zelanda y un aterrizaje de emergencia de un 737 Max 9 para Alaska Airlines tras la pérdida de una puerta de escape.

Los resultados definitivos de Boeing para 2024 deberían conocerse el 28 de enero.

Buenas tardes. Fuerte caída del dólar a causa de Trump. Crónica de cierre en video por Cárpatos 24-1-2025 El dólar con su caída es un indicador claro de que el mercado está considerando bien las últimas declaraciones de Trump. El futuro del SP500 se acerca a resistencias complicadas. Análisis a fondo de la situación desde los puntos de vista técnico, fundamental y cuantitativo. Bolsas, economía y mercados. Pueden ver el video pinchando desde el siguiente enlace: https://youtu.be/AUCst3k9tzU Un saludo!

Buenas tardes. Detalles del PMI: Mientras tanto, las presiones inflacionistas se intensificaron en enero. Tanto los costes de los insumos como los precios medios de venta aumentaron al ritmo más rápido de los últimos cuatro meses. PMI manufacturero global de EE.UU. enero 2025 50,1 frente a 49,8 exp. Pr 49,4. Servicios 52,8 vs 56,5 ex. Pr 56,8 Nuevos máximos históricos para Amazon y Meta Europa puede importar talento desilusionado de los EEUU de Trump, según Lagarde – FT Los rendimientos a largo plazo, que fueron a la baja tras los comentarios de Trump sobre China, vuelve a ser positivos. META planea expandir los equipos de IA, según Bloomberg Los ETFs de bitcoin al contado han comenzado el año en silencio, con 4.200 millones de dólares en flujos, lo que supone el 6% de todos los flujos de ETFs. Ahora suman 40.000 millones de dólares netos desde su lanzamiento, con un aum de 121.000 millones de dólares y una rentabilidad del 127%. Para contextualizar, acaban de superar a los ETF de ESG en activos (117.000 millones de dólares) y tienen casi lo mismo que el oro al contado. – Erix Balchunas (BBG) Fuente: serenity-markets.com Un saludo!